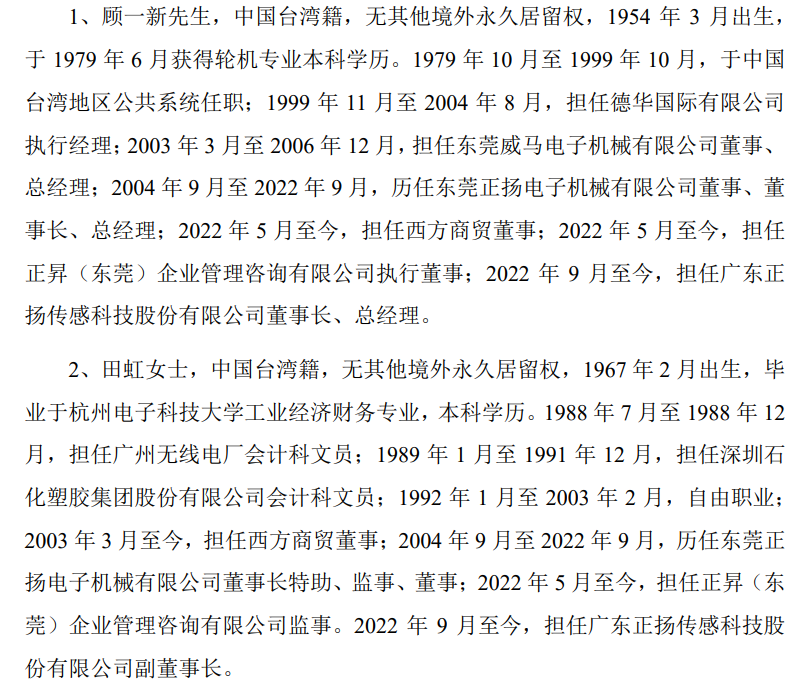

五度妙笔

五度妙笔 API商城

API商城

数据库

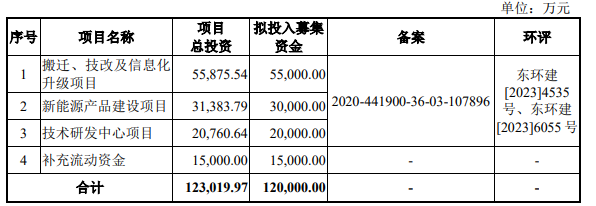

数据库募资12亿元,广东传感器隐形冠军IPO!实控人为台湾籍!

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》

正扬科技注册成立于2004年9月,是全球化的汽车零部件及总成供货商,专注于SCR后处理相关的各类传感器、尿素箱总成及其相关零部件的研发、生产与销售,其主营业务包括传感器及总成产品、新能源产品。

其中,传感器及总成产品包括尿素品质传感器、尿素液位传感器、尿素箱总成以及其他温度、压力、燃油等传感器、配件,形成垂直一 体化产品体系;新能源产品包括冷板、PTC 加热器、水冷机组、管路等新能源热管理零部件及系统。

在尿素传感器领域,正扬科技拥有十分亮眼的市场地位。

据中国内燃机工业协会的证明显示,正扬科技的尿素传感器在中国市场的占有率,于 2015-2024 年度连续 10 年排名第一,各年度国内市占率均超过 50%,是国内少数全面进入国际知名主机厂 配套体系,并同步参与客户前沿技术开发的供应商之一,取得了全球超过 100 家 主机厂的一级供应商供货资质。

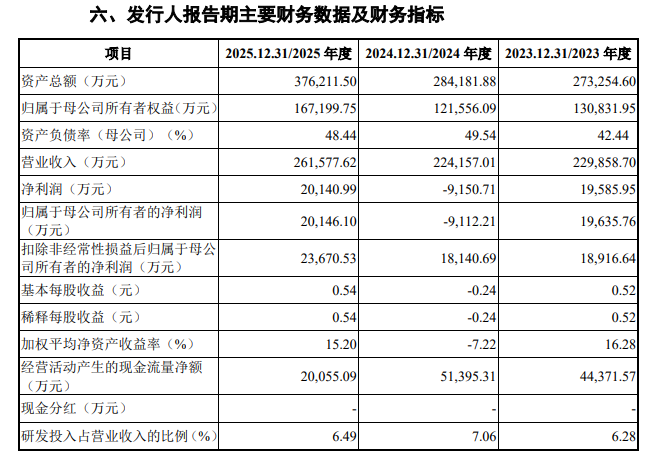

主要财务数据方面,报告期内(2023-2025年度),正扬科技实现营收分别为22.99亿元、22.42亿元、26.16亿元;净利润分别为1.96亿元、-9150.71万元、2.01亿元;扣非归母净利润分别为1.89亿元、1.81亿元、2.37亿元。

可以看到,各年度正扬科技营收稳步增长,扣非归母净利润亦均为正并实现了增长,正扬科技主营业务发展较为稳健。

而正扬科技的净利润在2024年度出现了9100余万元的亏损,主要原因为与公司正常经营业务无关的非经常性损益造成的损失,具体来看,主要是由于公司相关诉讼计提的预计负债对应损失。

招股书显示,目前,影响金额可能达到 500 万元以上的未决诉讼有:美国 SSI 专利诉讼、德国 SSI 专利诉讼、发行人诉洛特福案件、洛特福诉发行人案件。

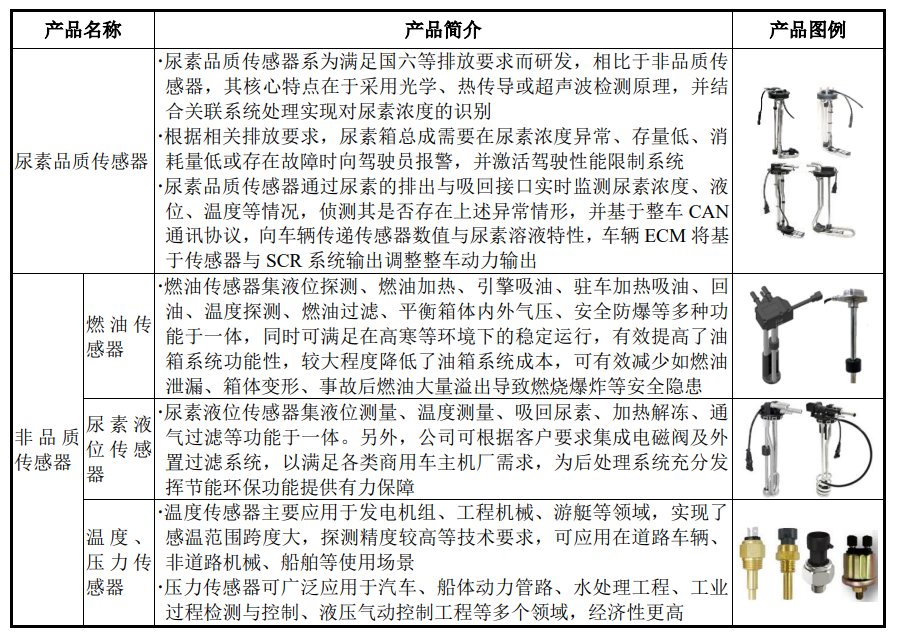

正扬科技专注于SCR后处理尿素传感器、尿素箱总成及其核心零部件。SCR 系统即选择性催化还原系统,是柴油发动机中设计用来降低尾气排 放中氮氧化物的主要后处理系统之一。SCR 后处理系统主要包括催化单元、尿 素箱总成、尿素管路及喷射控制等核心单元,其中尿素箱总成集成了温度、液位、 浓度等各类传感器。

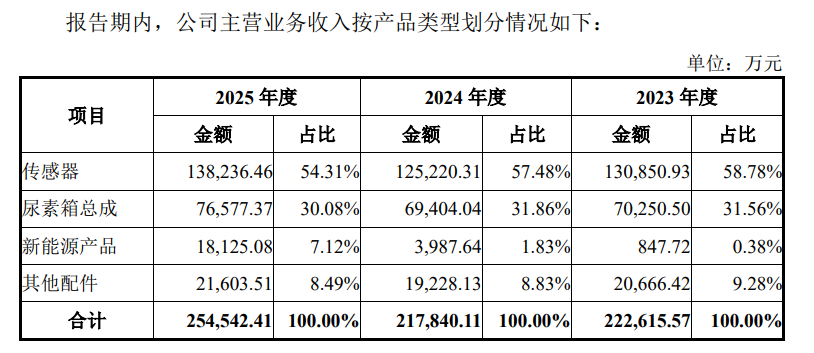

因此,招股书中,正扬科技将主营业务按产品类型划分为传感器、尿素箱总成、新能源产品、其他配件等四个板块。

从分产品营收数据可见,报告期内,传感器等主营业务营收较为稳定,而新能源产品业务营收增长迅猛,招股书称,新能源产品营收年均复合增长率达362.39%,陆续向三一集团、东风集团、深向科技、五 菱新能源、江汽集团、长城汽车、绿控传动、国轩象铝等知名企业批量供货。

正扬科技的传感器产品包括尿素品质传感器、非品质传感器,其中非品质传感器主要包括燃油传感器、尿素液位传感器、温度传感器、压力传感器等,各传感器产品介绍如下:

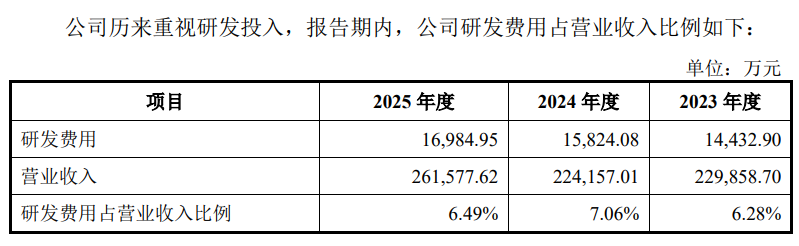

研发投入方面,报告期内(2023-2025年度),正扬科技研发费用分别为1.44亿元、1.58亿元、1.7亿元,分别占营收比例为6.28%、7.06%、6.49%。

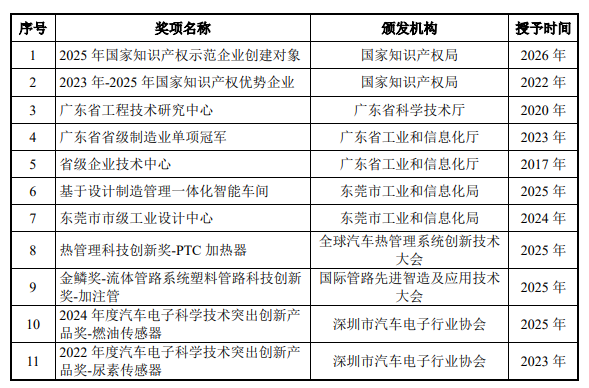

截止2025年底,正扬科技拥有研发人员 575 人,占员工总数比例为 11.58%;获得授权专利 449 项,其中境内专利 365 项、境外 专利 84 项,软件著作权 17 项,产品获【广东省省级制造业单项冠军】等荣誉。

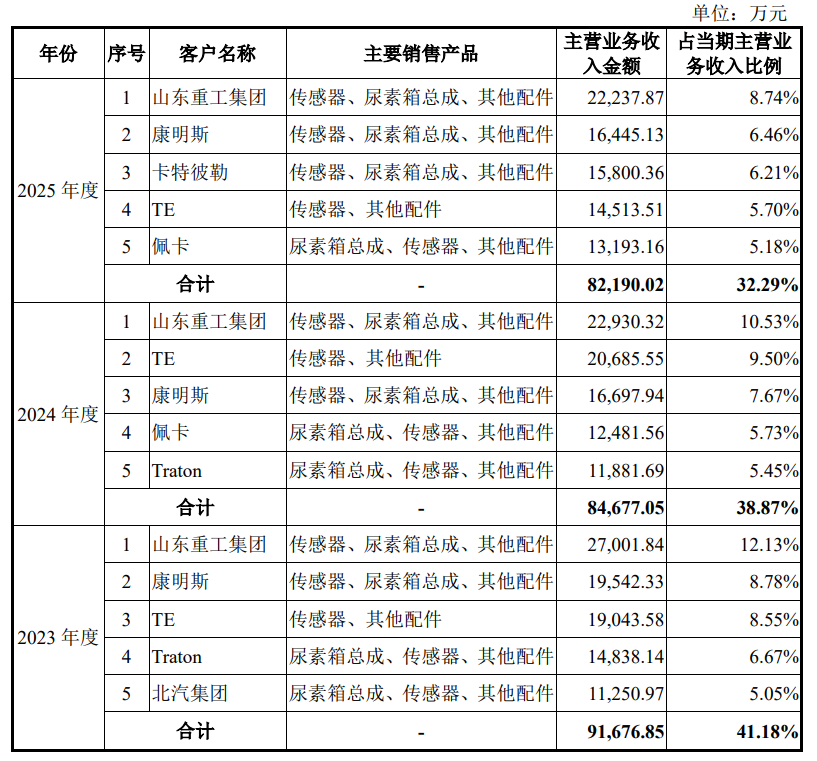

主要客户方面,正扬科技的前五大客户包括了主机厂、系统总成厂商等,其产品主要通过供货给主机厂指定的系统总成厂商,再配套给下游主机 厂,另有部分则直接向主机厂供货。

报告期内(2023-2025年度),正扬科技来自前五大客户的营收为9.17亿元、8.47亿元、8.22亿元,分别占个年度总营收比例41.18%、38.87%、32.29%。

各年度主要客户有山东重工集团、康明斯、卡特彼勒、TE、佩卡、Traton、北汽集团等。其中,山东重工集团为各年度正扬科技的最大客户,各年度来自山东重工集团的营收为2.7亿元、2.29亿元、2.22亿元,占总营收比例为12.13%、10.53%、8.74%。

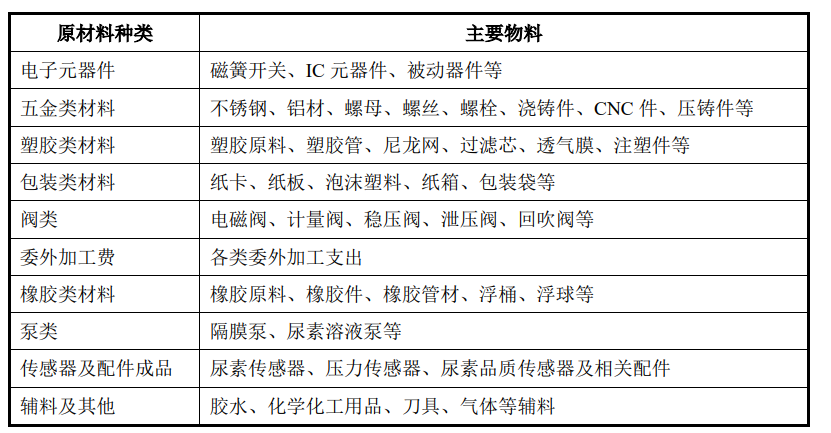

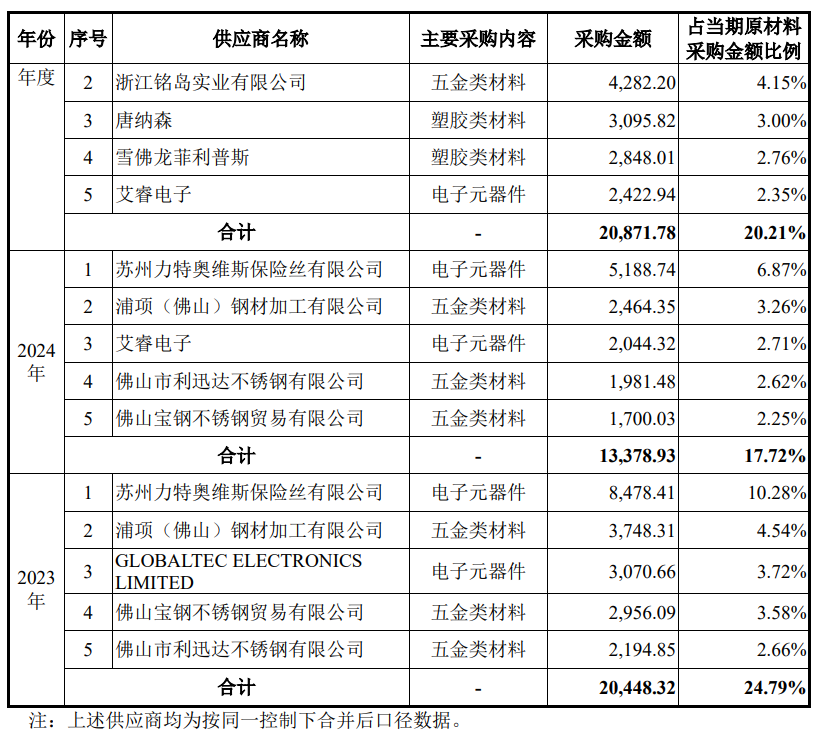

供应商情况方面,由于所从事产品原因,正扬科技涉及采购材料较多样,其中原材料采购种类包括电子元器件、五金类材 料、塑胶类材料、阀类、传感器及配件成品、包装材料、橡胶材料、泵类、委外 加工服务费、辅料及其他等。

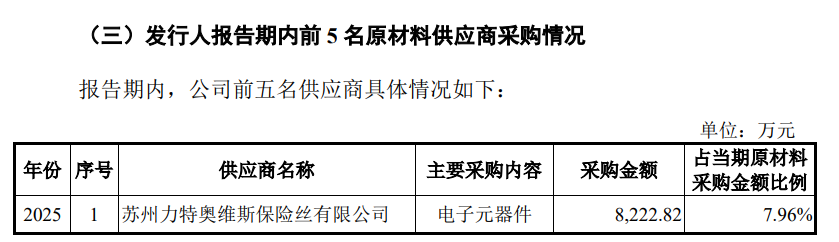

由此,具体到各供应商,正扬传感来自前五大供应商的采购额总占比均在20%左右。正扬传感的前五大供应商有苏州力特奥维斯、铭岛实业、唐纳森、雪佛龙菲利普斯、艾睿电子、浦项钢材、佛山宝钢、佛山利迅达等。

报告期内(2023-2025年度),正扬科技来自前五大公供应商的采购额为2.04亿元、1.34亿元、2.09亿元,占各期采购金额比例为24.79%、17.72%、20.21%。

这里,苏州力特奥维斯是各年度最大供应商,正扬科技各年度对苏州力特奥维斯的采购金额分别为8478.41万元、5188.74万元、4282.2万元,占各期采购金额比例为10.28%、6.87%、4.15%。

全球化布局,境外收入占比达55%

招股书中,正扬科技强调了其全球化布局情况。

目前,正扬科技已在东莞、潍坊、合肥等地设立了生产基地,这些基地同时覆盖珠三角、 华北及华东、长三角等国内主要汽车产业集群。

同时正扬科技在中国香港、美国、墨西哥、印度、荷兰、泰国等地设立了当地子公司或生产基地,以服务当地客户。

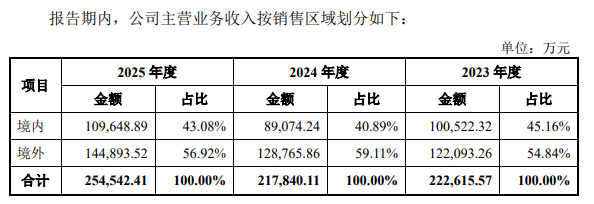

正扬科技的全球化布局反馈到其营收情况上,报告期各年度,正扬科技来自境外的营收占比均在55%左右,且境外收入规模持续上升。

报告期内(2023-2025年度),正扬科技来自境外的营收分别为12.21亿元、12.88亿元、14.49亿元,占比分别为54.84、59.11%56.92%。

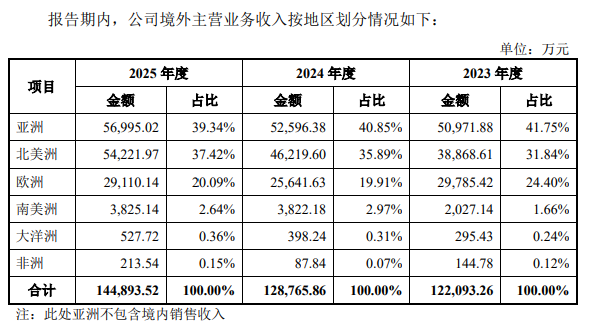

从地区看,正扬科技境外收入主要来自亚洲(不包括中国)、北美洲、欧洲等地区,各年度合计占比达97.98%、96.65%、96.85%。

这些境外地区营收占比较高,主要由于正扬科技的主要客户 TE、佩卡、Ashok、康明斯、Traton、戴姆勒、卡特彼勒等,均来自于这些地区。

从上文我们也可以看到,TE等客户均是各年度正扬科技的前五大客户。

实控人持股达78.77%,且为台湾籍!

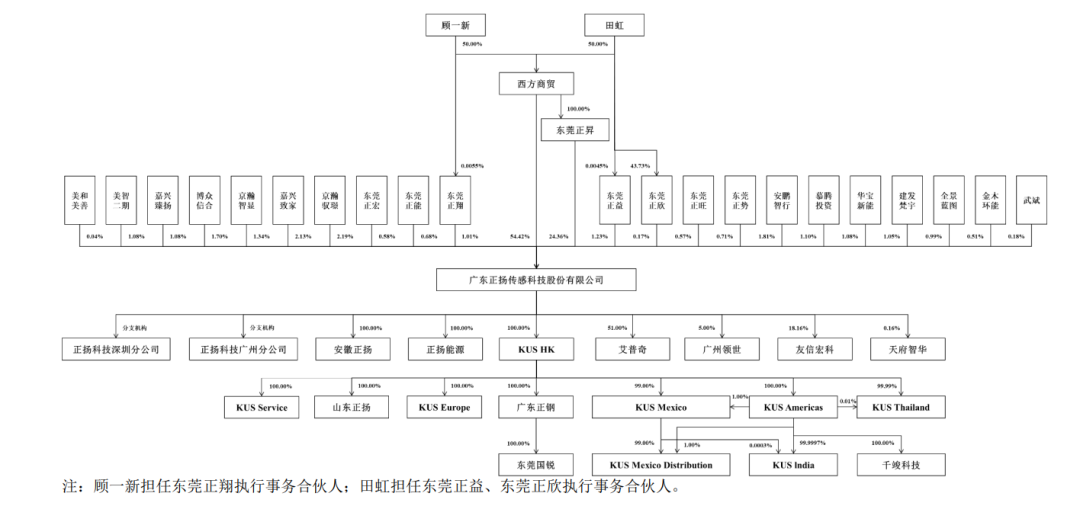

股权结构方面,目前,正扬科技的最大股东和实控人,为顾一新&田虹夫妇。

招股书显示,顾一新&田虹夫妇通过西方商贸、东莞正昇合计间接持有公司 78.77%的股份,并合计持有公司81.18%的表决权。

值得关注的是,顾一新、田虹夫妇均为中国台湾籍,其简历如下:

在招股书中,亦提及实控人是中国台湾籍自然人对公司的风险影响。据招股书介绍,中国台湾将地区将自然人、 法人到中国大陆地区投资的范围进行了限制,分为禁止类与一般类。凡不属于禁 止类之产品或经营项目,归属为一般类。

正扬传感所处的行业属于一般类项目,按当前相关规章,不受法规对相关投资范围的限制,但仍存在未来受相关环境变化影的风险。

结语

时隔数月,A股终于又迎来一支以传感器为主营业务的股市后备军。

正扬传感在国内尿素传感器领域,具有超过50%市场份额的强大影响力,是中国尿素传感器隐形冠军企业。

期待又一家传感器企业登陆中国A股市场!

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

星标的内容=你在乎的内容,根据微信公众号推荐原则,没有在传感器专家网公众号主页【设为星标】,将无法及时获得传感器行业最新资讯!