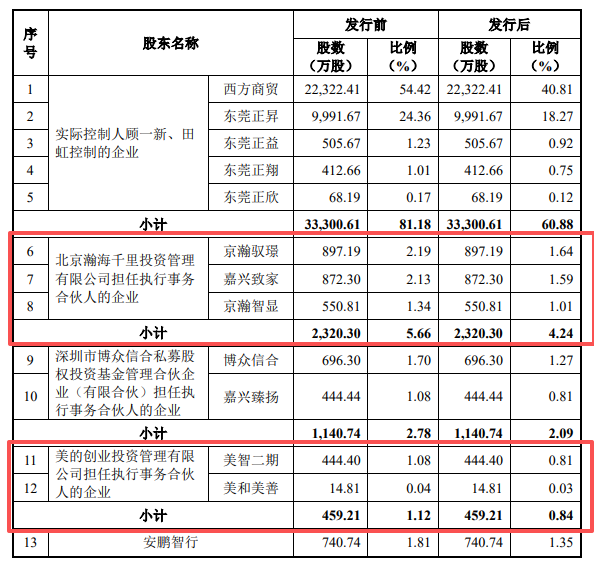

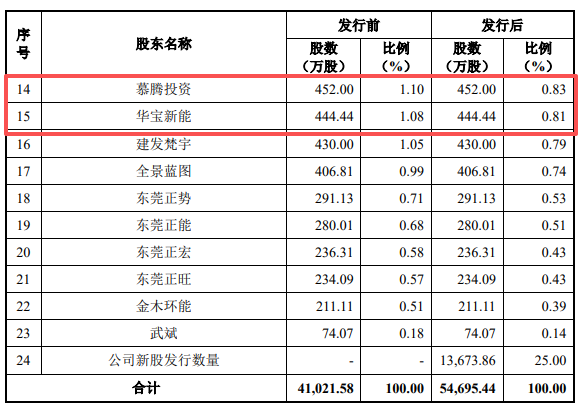

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐今日(5月15日),据知名金融媒体36氪报道,广东传感器公司正扬科技,于近日完成数亿元人民币的Pre-IPO轮融资,本轮投资机构包括美的资本、慕腾投资、北汽产投、华宝新能、瀚海千里等机构。报道称,本轮Pre-IPO轮投资后,正扬科技整体估值超27亿元,本轮融资将主要用于深化技术研发、扩大生产规模以及拓展全球市场,为公司创业板上市进程及公司新能源业务发展提供有力支撑。值得关注的是,在5月7日,正扬科技刚刚向深圳证券交易所创业板递交最新IPO申请获受理。正扬科技该次IPO情况参看募资12亿元,广东传感器隐形冠军IPO!实控人为台湾籍!在正扬科技递交的IPO招股书中,并未提及本次融资事件。因此,按推测,本次融资发生于正扬科技递表创业板后,可谓“突击式”投资。在相关报道中,亦介绍“本轮Pre-IPO融资是公司登陆资本市场前的关键一步,此次引入多家产业投资方和财务投资方,体现了市场对其技术实力、市场地位及未来成长性的高度认可。”。可见,本次“突击式”融资将增加正扬科技的上市砝码。另外,本次融资,或与安费诺子公司的巨额专利诉讼亦有关联。根据此前正扬科技IPO招股书股权信息显示,本次Pre-IPO轮投资中,除北汽产投外,美的资本、慕腾投资、华宝新能、瀚海千里均已在之前对正扬科技进行股权投资,其中,瀚海千里合计持有公司5.66%股权,为仅次于公司实控人的第二大股东;美的资本合计持有公司1.12%股权;慕腾投资持有1.1%股权;华宝新能持有1.08%股权。此外,北汽产投背后的北汽集团是正扬科技的主要客户,于2023年,北汽集团是正扬科技前5大客户。“正扬科技是一家成长型企业而非周期性企业,其成长性来自于公司对全球范围内节能减排趋势的理解和深耕。公司SCR业务已在全球头部商用车、大型机械客户处获得了认可,在电动化的当下,其核心技术也将逐步应用于新能源汽车行业。”

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐今日(5月15日),据知名金融媒体36氪报道,广东传感器公司正扬科技,于近日完成数亿元人民币的Pre-IPO轮融资,本轮投资机构包括美的资本、慕腾投资、北汽产投、华宝新能、瀚海千里等机构。报道称,本轮Pre-IPO轮投资后,正扬科技整体估值超27亿元,本轮融资将主要用于深化技术研发、扩大生产规模以及拓展全球市场,为公司创业板上市进程及公司新能源业务发展提供有力支撑。值得关注的是,在5月7日,正扬科技刚刚向深圳证券交易所创业板递交最新IPO申请获受理。正扬科技该次IPO情况参看募资12亿元,广东传感器隐形冠军IPO!实控人为台湾籍!在正扬科技递交的IPO招股书中,并未提及本次融资事件。因此,按推测,本次融资发生于正扬科技递表创业板后,可谓“突击式”投资。在相关报道中,亦介绍“本轮Pre-IPO融资是公司登陆资本市场前的关键一步,此次引入多家产业投资方和财务投资方,体现了市场对其技术实力、市场地位及未来成长性的高度认可。”。可见,本次“突击式”融资将增加正扬科技的上市砝码。另外,本次融资,或与安费诺子公司的巨额专利诉讼亦有关联。根据此前正扬科技IPO招股书股权信息显示,本次Pre-IPO轮投资中,除北汽产投外,美的资本、慕腾投资、华宝新能、瀚海千里均已在之前对正扬科技进行股权投资,其中,瀚海千里合计持有公司5.66%股权,为仅次于公司实控人的第二大股东;美的资本合计持有公司1.12%股权;慕腾投资持有1.1%股权;华宝新能持有1.08%股权。此外,北汽产投背后的北汽集团是正扬科技的主要客户,于2023年,北汽集团是正扬科技前5大客户。“正扬科技是一家成长型企业而非周期性企业,其成长性来自于公司对全球范围内节能减排趋势的理解和深耕。公司SCR业务已在全球头部商用车、大型机械客户处获得了认可,在电动化的当下,其核心技术也将逐步应用于新能源汽车行业。”

华宝新能、北汽产投等新能源行业玩家的投资,主要押注正扬科技正逐步从汽车零部件厂商迈向全球化节能减排厂商的发展趋势。

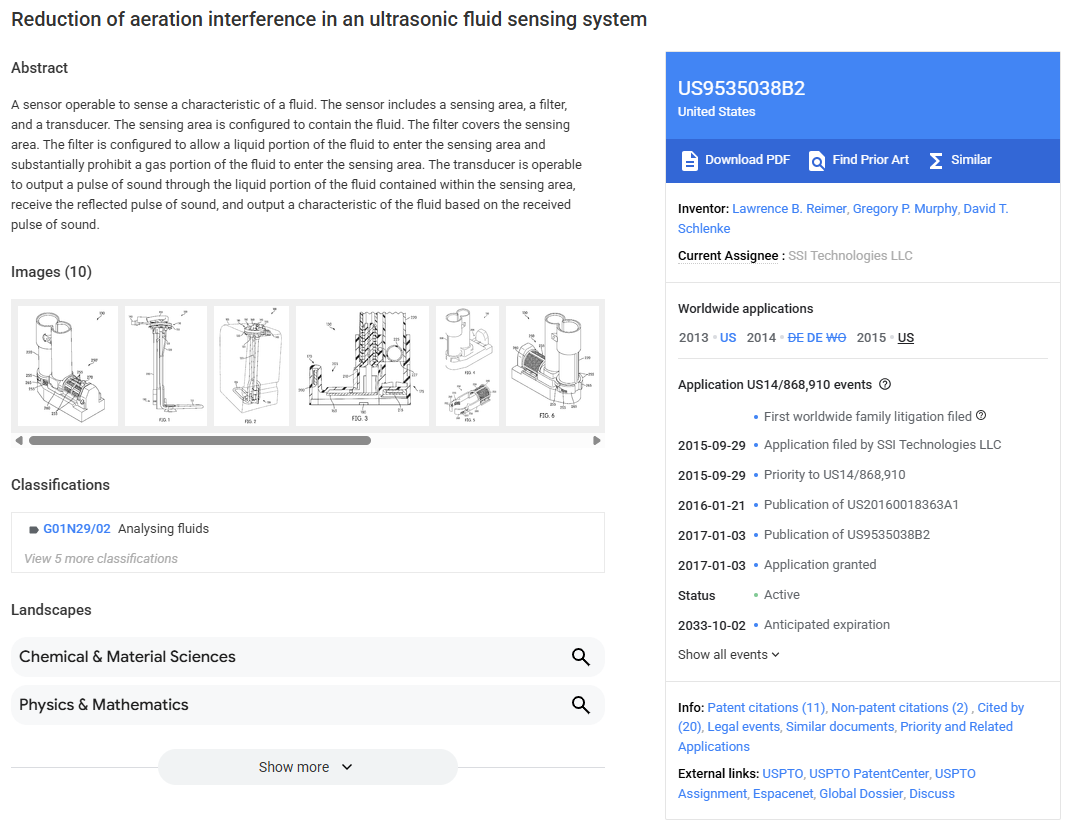

为什么需要数亿元“突击式”融资来护航本次IPO?二次冲击IPO背后的巨额专利纠纷泥潭显然,本次美的资本等数亿元的Pre-IPO轮“突击式”投资,旨在为正扬传感在深交所创业板的IPO保驾护航。为什么需要数亿元“突击式”融资来护航正扬科技本次IPO?事实上,这是正扬科技第二次冲刺资本市场,此前,正扬科技在2023年6月28日,申请深圳证券交易所主板IPO,但在2025年7月19日撤回IPO,结束了长达两年的首次IPO之旅。相关分析显示,导致正扬科技首次IPO之旅折戟的主要原因之一,或与其正在面临的巨额海外专利纠纷有关。在招股书中,正扬科技提及影响金额可能达到 500 万元以上的未决诉讼有4起,主要包括:美国 SSI 专利诉讼、德国 SSI 专利诉讼、发行人诉洛特福案件、洛特福诉发行人案件。其中,最重要的就是SSI在美国、德国发起的两起专利诉讼。SSI即SSI TECHNOLOGIES, LLC公司,是从事汽车和工业市场传感器及解决方案业务的供应商。SSI可能很多人感到陌生,SSI的母公司想必很多人如雷贯耳,就是全球最大的连接器及传感器厂商之一安费诺(Amphenol)。具体来看,2020年1月,SSI 在美国威斯康星州西部法庭起诉正扬科技及其子公司侵犯SSI编号为 U.S. Patent No.8,733,153(下 称“153 号专利”)和 U.S. Patent No.9,535,038(下称“038 号专利”)两项关于汽车传感器的专利。经过多轮诉讼,法院认定正扬科技侵犯了安费诺子公司SSI的“038 号专利”,而“153 号专利”则不构成侵权。法院判决正扬科技进行损害判赔偿、并禁止其在美国销售相关涉诉产品。

SSI的“038 号专利”主要是减少尿素溶液中气泡对测量结果干扰的传感器解决方案,是提升尿素传感器测量准确率的技术专利。

▲SSI的No.9,535,038(“038 号专利”)

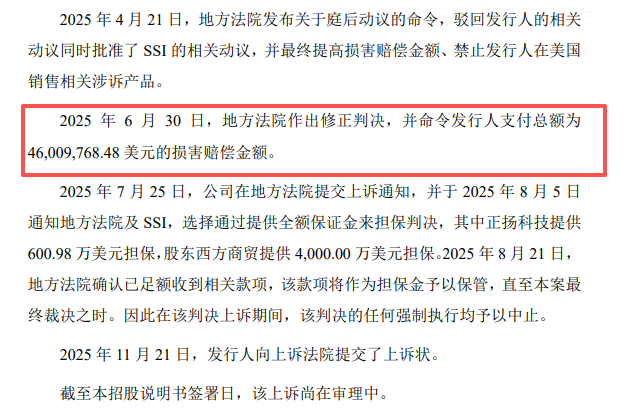

2025年6月30日,美国法院做出了最终赔偿判决,赔偿金额高达4600.98万美元(约合3.12亿元人民币)。正扬科技选择上诉,并在2025年8月通过提供全额保证金来担保判决,以便在判决上诉期间,该判决的任何强制执行均予以中止。在2024年12月4日,SSI在德国慕尼黑,再次对正扬科技发起专利诉讼——主张正扬科技侵犯其在德国持有的专利号为 DE 11 2014 004 566 B4(以下简称 “566 号专利”)的专利。2025年10月9日,慕尼黑第一地方法院作出判决,认定正扬科技侵犯“566 号专利”,命令正扬科技及其子公司禁止在德国市场投放并召回以及销毁涉诉产品、提供相关销售情况信息。而相关赔偿金额仍未宣判。2026年1月,正扬科技提交上诉理由书,目前,该案件亦正在审理中。

中国&全球尿素传感器隐形冠军企业,正扬科技的强势市场地位,直面全球竞争!

正扬科技面临的海外专利纠纷,与其强势的市场地位息息相关。

资料显示,正扬科技注册成立于2004年9月,是全球化的汽车零部件及总成供货商,专注于SCR后处理相关的各类传感器、尿素箱总成及其相关零部件的研发、生产与销售,其拥有两大产品系列:传感器及总成产品、新能源产品。

在传感器及总成产品方面,正扬科技的产品包括尿素品质传感器、尿素液位传感器、尿素箱总成以及其他温度、压力、燃油等传感器、配件,形成垂直一 体化产品体系;新能源产品则包括冷板、PTC 加热器、水冷机组、管路等新能源热管理零部件及系统。

在尿素传感器领域,正扬科技拥有十分亮眼的市场地位,是中国&全球尿素传感器隐形冠军企业。

据中国内燃机工业协会的证明显示,正扬科技的尿素传感器在中国市场的占有率,于 2015-2024 年度连续 10 年排名第一,各年度国内市占率均超过 50%,是国内少数全面进入国际知名主机厂 配套体系,并同步参与客户前沿技术开发的供应商之一,取得了全球超过 100 家 主机厂的一级供应商供货资质。

截止2025年底,正扬科技境外收入达55%,大部分营收来自境外。TE、佩卡、Ashok、康明斯、Traton、戴姆勒、卡特彼勒等众多海外知名大厂,都是正扬科技的主要客户。由此,正扬科技面临激烈的全球竞争局面,专利纠纷正是其中的缩影。在本次Pre-IPO轮融资报道中,亦提到“公司现阶段面临的主要挑战可能在于如何进一步拓展国际市场与国际巨头在全球范围内展开更深入的竞争,同时如何加速完善其新能源产品布局。”。数年来,中美贸易摩擦一次次证明了,弱小一方的壮大之路不会一帆风顺,总是充满各种挑战。在全球化竞争中,逐步崛起的中国高科技产业新星,亦同样面临市场强者的狙击,专利纠纷正是其中之一。IPO前夕,正扬科技面临巨额赔偿专利诉讼缠身,但数亿元的突击式融资,显示了股东对正扬科技的看好,也让市场吃下了一颗“定心丸”。您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

星标的内容=你在乎的内容,根据微信公众号推荐原则,没有在传感器专家网公众号主页【设为星标】,将无法及时获得传感器行业最新资讯!

声明:本文内容系作者个人观点,不代表传感器专家网观点或立场。如有侵权或其他事宜,请微信联系:MM380702。更多观点,欢迎大家留言评论。如有投稿爆料采访需求,请发邮箱:sensorexpert@sensorexpert.com.cn。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库