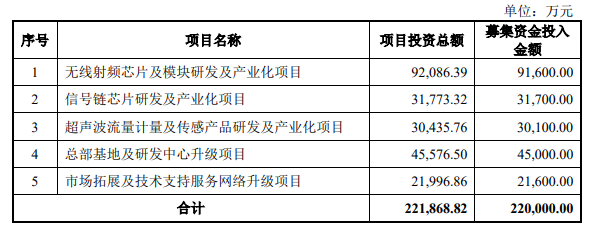

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐6月30日,深圳市华普微电子股份有限公司(下文简称“华普微”)递交深圳证券交易所创业板IPO获受理,保荐机构为国泰海通证券。招股书显示,华普微本次创业板IPO拟公开发行不超过2074.5435 万股,占发行后公司总股本的比例不低于 25%,预计融资金额22亿元,主要投资项目包括:“无线射频芯片及模块研发及产业化项目”“信号链芯片研发及产业化项目”“超声波流量计量及传感产品研发及产业化项目” “总部基地及研发中心升级项目”及“市场拓展及技术支持服务网络升级项目”:无线射频芯片及模块研发及产业化项目投资总额9.21亿元,其中募集资金投入9.16亿元,预计建设期 5 年,主要扩大研发办公场地、增加软硬件设备、招募专业人才,迭代芯片及模块核心性能,巩固产品竞争力,前瞻研发高性能收发 SoC、超远距扩频、双模多协议等新一代产品。信号链芯片研发及产业化项目投资总额3.18亿元,其中募集资金投入3.18亿元,预计建设期 5 年,本项目基于公司高精度传感器芯片技术积累,深入信号调理 ASIC 芯片的技术研发,通过扩容研发资源、引入专业团队,同步推进现有信号链产品升级与新品研发,包括高精度压阻型压力传感器、电容式压力传感器芯片、数字温度传感器芯片等。

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐6月30日,深圳市华普微电子股份有限公司(下文简称“华普微”)递交深圳证券交易所创业板IPO获受理,保荐机构为国泰海通证券。招股书显示,华普微本次创业板IPO拟公开发行不超过2074.5435 万股,占发行后公司总股本的比例不低于 25%,预计融资金额22亿元,主要投资项目包括:“无线射频芯片及模块研发及产业化项目”“信号链芯片研发及产业化项目”“超声波流量计量及传感产品研发及产业化项目” “总部基地及研发中心升级项目”及“市场拓展及技术支持服务网络升级项目”:无线射频芯片及模块研发及产业化项目投资总额9.21亿元,其中募集资金投入9.16亿元,预计建设期 5 年,主要扩大研发办公场地、增加软硬件设备、招募专业人才,迭代芯片及模块核心性能,巩固产品竞争力,前瞻研发高性能收发 SoC、超远距扩频、双模多协议等新一代产品。信号链芯片研发及产业化项目投资总额3.18亿元,其中募集资金投入3.18亿元,预计建设期 5 年,本项目基于公司高精度传感器芯片技术积累,深入信号调理 ASIC 芯片的技术研发,通过扩容研发资源、引入专业团队,同步推进现有信号链产品升级与新品研发,包括高精度压阻型压力传感器、电容式压力传感器芯片、数字温度传感器芯片等。超声波流量计量及传感产品研发及产业化项目投资总额3.04亿元,其中募集资金投入3.01亿元,预计建设期 5 年,本项目在公司现有传感器芯片技术基础上,加大对超声波流量计量及传感产品的研发投入,面向智慧计量终端、智慧医疗等精密工业领域研发新品,重点落地 Σ-Δ ADC 技术,同步研发 SAR ADC 技术。

总部基地及研发中心升级项目投资总额4.56亿元,其中募集资金投入4.5亿元,预计建设期 5 年,本项目在深圳市购置办公场地,建设集日常办公、技术研发、产品展示、商务洽谈和员工培训等功能于一体的总部基地及研发中心。

市场拓展及技术支持服务网络升级项目投资总额2.2亿元,其中募集资金投入2.16亿元,预计建设期 5 年,本项目将进一步加大对市场 开拓及客户技术支持服务的投入力度。

可以看到,华普微本次IPO募资中,无线射频芯片及模块方面(总投资9.21亿元)、高精度传感器芯片方面(信号链芯片项目及超声波流量计量及传感项目共计投资6.22亿元)为投资重点,亦是未来华普微企业发展的战略方向。

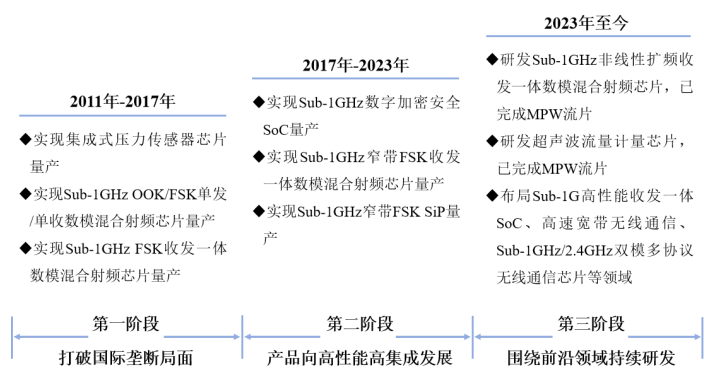

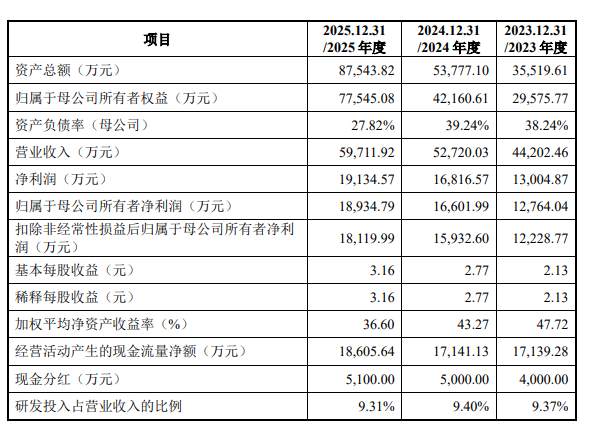

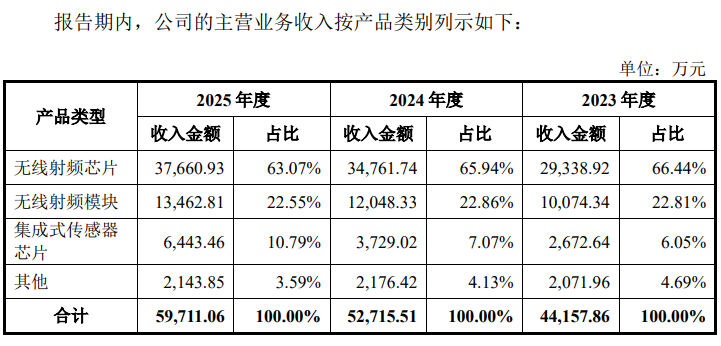

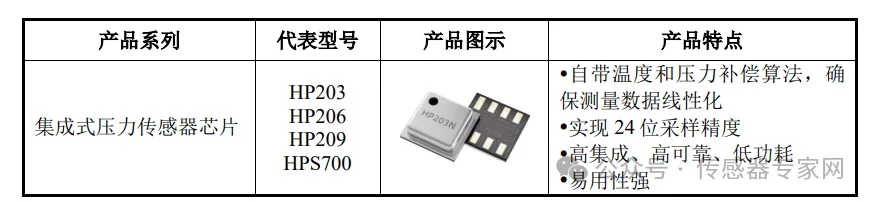

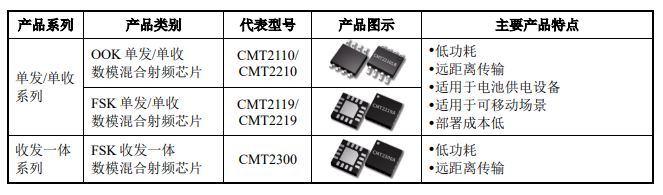

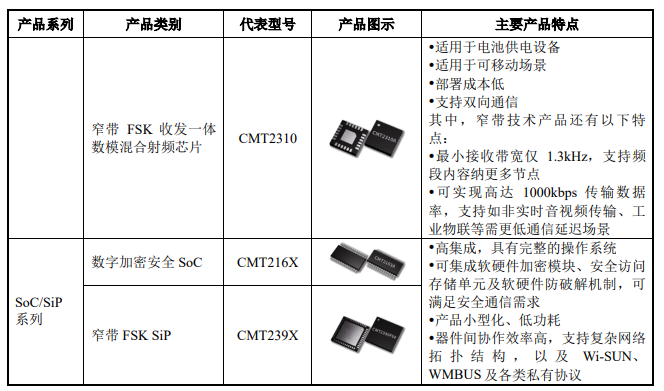

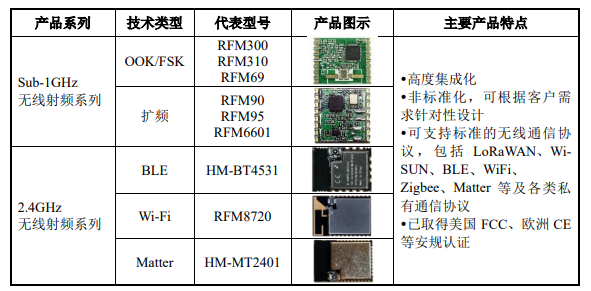

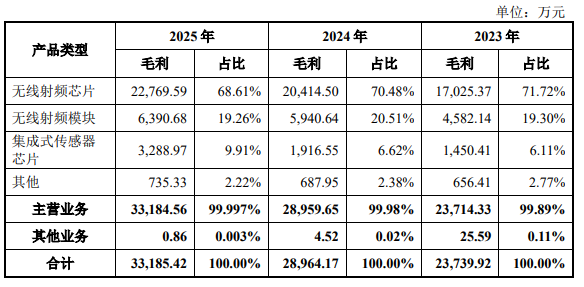

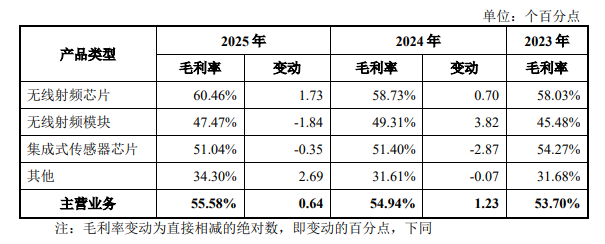

Sub-1GHz 射频芯片及模块国产第一,集成式传感器芯片业务复合年增长率达55.27%成增长亮点,占比逐年增高华普微成立于2004年,已有22年企业历史,专注于以 Sub-1GHz 无线通信技术为核心的无线射频芯片及模块和高精度传感器芯片的研发、生产与销售。招股书显示,目前,华普微已是国产厂商中,Sub-1GHz 射频芯片及模块出货量最大、应用最广的龙头企业,打破了国际厂商对中国市场的长期把控。据弗若斯特沙利文数据,2025 年华普微 Sub1GHz 射频芯片及模块产品在全球市场的整体占有率约为 2.1%,是国内唯一成功跻身全球 Sub-1GHz 射频芯片及模块市场前十的厂商;2025 年华普微 Sub-1GHz 射频芯片及模块产品在中国市场的整体占有率约为 3.5%,亦是国内唯一成功跻身中国 Sub-1GHz 射频芯片及模块市场前五大的厂商。在中国消费电子、智能家居、楼宇安防领域,华普微的产品在全球同业中市占率分别位列行业前三、前四、前五。主要财务数据方面,报告期内(2023-2025年),华普微营业收入分别为4.42亿元、5.27亿元、5.97亿元,复合年增长率为 16.23%;净利润分别为1.3亿元、1.68亿元、1.91亿元;扣非归母净利润分别为1.22亿元、1.59亿元、1.81亿元。可以看到,报告期内,华普微业务规模不断扩大,盈利能力持续提升,持续经营能力较强。华普微拥有无线射频芯片、无线射频模块、集成式传感器芯片、其他等主要业务板块。报告期内(2023-2025年),华普微无线射频芯片业务营收分别为2.93亿元、3.48亿元、3.77亿元,占比为66.44%、65.94%、63.07%,无线射频芯片为华普微最大营收来源。此外,华普微无线射频模块业务营收分别为1.01亿元、1.2亿元、1.35亿元,占比为22.81%、22.86%、22.55%;集成式传感器芯片业务营收分别为2672.64万元、3729.02万元、6443.46万元,占比为6.05%、7.07%、10.79%。以此计算各业务报告期内的复合年增长率CAGR,华普微无线射频芯片业务CAGR为13.43%、无线射频模块业务CAGR为15.61%、集成式传感器芯片业务CAGR为55.27%,上文中提到,华普微总体复合年增长率为 16.23%。可见,近年来,华普微集成式传感器芯片业务增长快速,业务占比持续攀升,是报告期内的亮点业务,而无线通信射频芯片、无线通信射频模块业务则总体保持稳健,华普微称“随着近年来公司新产品的推出以及有效的市场推广,产品市场认可度的持续提升,使得集成式传感器芯片收入增长较快”,尤以电容式防腐温压传感器芯片等产品市场表现突出。报告期内,华普微的集成式传感器芯片以压力传感器芯片为主、温湿度传感器芯片等为辅,各期压力传感器芯片收入占比均超过 90%。这里,我们看下华普微的集成式传感器芯片、Sub-1GHz 无线射频芯片及模块产品。华普微的高精度传感器芯片产品主要为集成式压力传感器芯片,广泛运用于燃气表等气体测量应用场景;胎压监测、充气泵等车用电子应用场景;扫地机、擦窗机、智能水杯、天气预报 机等智能家居和消费电子应用场景;登高表、潜水设备等户外运动应用场景; 以及运动头盔、高度计等追踪定位应用场景,具体产品有:招股书透露,华普微是国内较早研发出信号调理 ASIC 芯片的厂商,凭借自研 24 位采样精度 ASIC 芯片,结合 MEMS 封装、校准、测试等工艺,华普微在 2013 年推出了首款集成式压力传感器芯片产品 HP203,该产品已广泛应用于智能家居、消费电 子、智慧城市等领域。此后,华普微陆续推出 HP206、HP209、HPS700 等多款集成式压力传感器芯片产品, 相关应用领域进一步拓展至户外运动、车用电子、追踪定位、气体测量等行业。华普微无线射频芯片及模块产品方面,其以Sub-1GHz 无线通信技术为核心,该技术是一种主要工作在全球免许可 ISM(工业、科学和 医疗)频段且频率低于 1GHz 的无线通信技术,通常工作频段包括 169MHz、315MHz、433MHz、470MHz、868MHz 和 915MHz 等,这些频段在不同国家、地区有不同的使用规定。华普微的Sub1GHz 无线射频芯片产品主要包括单发/单收系列、收发一体系列、SoC/SiP 系列 三大核心产品线,主要应用于楼宇安防、智能家居、消费电子、车用电子、智 慧城市、工业物联等领域。华普微无线射频模块包括 Sub-1GHz 无线射频系列和 2.4GHz 无线射频系列, 主要应用于楼宇安防、智能家居、消费电子和智慧城市等领域。毛利率超55%,合作客户超4500家,中芯国际为各年度最大供应商

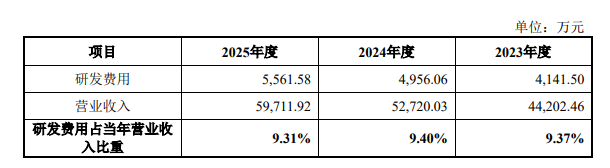

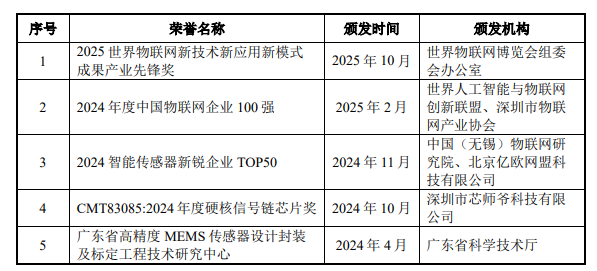

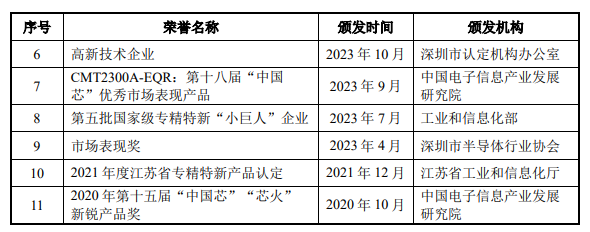

毛利及毛利率方面,报告期内(2023-2025年),华普微毛利分别为2.37亿元、2.9亿元、3.32亿元,综合毛利率分别为53.71%、54.94%、55.58%。报告期内,华普微毛利及毛利率表现整体稳定上升,各年度集成式传感器芯片毛利持续较快增长,其中,无线射频芯片及模块产品的总毛利占比达 91.02%、90.99%和 87.87%,是华普微毛利的主要来源。研发投入方面,报告期内(2023-2025年),华普微的研发费用分别为4141.5万元、4956.06万元、5561.58万元,研发占比分别为9.37%、9.4%、9.31%。截止2025 年 12 月末,华普微拥有研发人员 90 人,占员工总数的比例为 32.26%,获得获得有效专利 61 项,其中发明专利 42 项,软件著作权 115 项,集成电路布图设计 17 项。此外,华普微亦获得多项行业荣誉和认可,包括:国家级专精特新“小巨人”企业、广东省高精度 MEMS 传感器设计封装及标定工程技术研究中心。公司 2024 年获评 AIoT 协会“中国物联科技创新企业奖”、智能传感器新锐企业、物联之星“中国物联网企业 100 强”,产品获得 2023 年第 18 届中 国芯“优秀市场表现奖”、2024 年“硬核信号链芯片奖”,发明专利获评 2025 世界物联网新技术新应用新模式成果“产业先锋奖”。

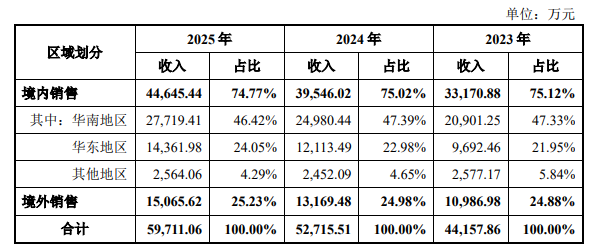

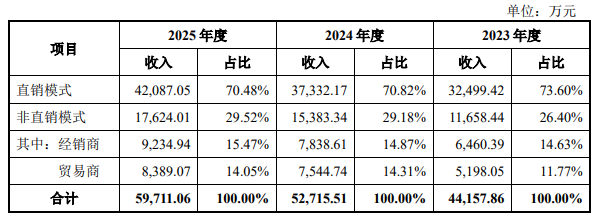

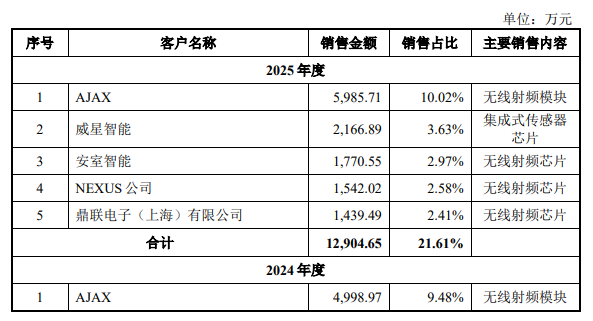

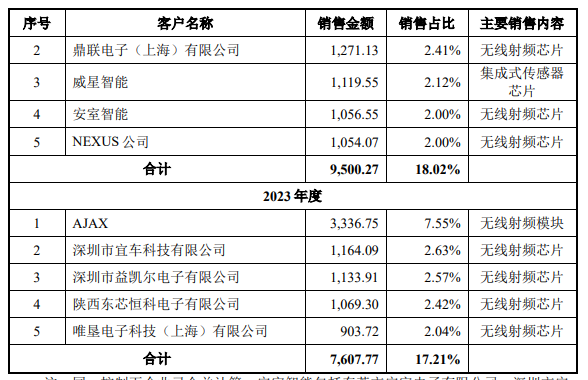

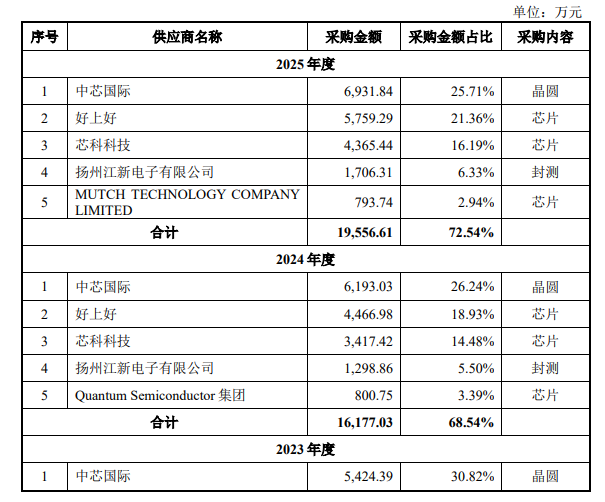

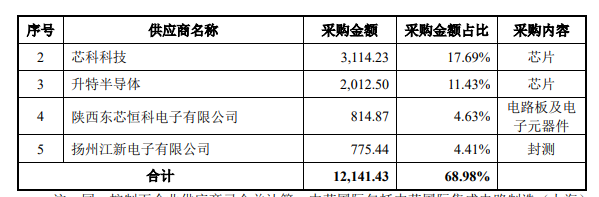

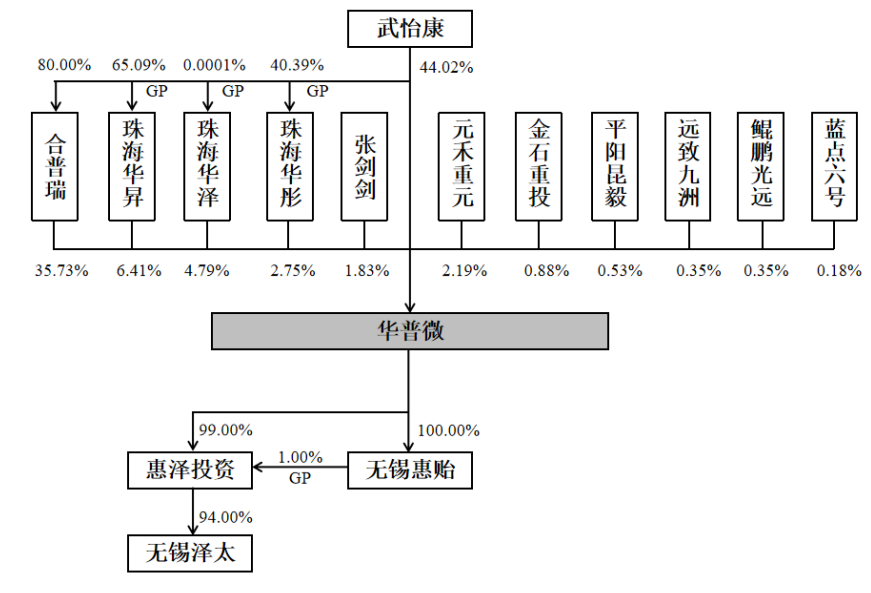

分地区营收方面,华普微主要营收来自中国大陆境内市场,各期境内收入分别为3.32亿元、3.95亿元、4.46亿元,占比分为75.12%、75.02%、 74.77%,其中,华南地区、华东地区占大头,招股书称,主要由于国内半导体产业集中于珠三角、长三角等地域。此外,报告期各年度,华普微约有25%的营收来自境外地区,境外收入占比分别为24.88%、24.98%、 25.23%,主要来自欧洲中国香港地区。经营模式方面,华普微采用“直销为主,经销及贸易为辅”的模式,报告期内(2023-2025年),华普微直销营收占比分别为 73.60%、 70.82%、 70.48%,经销商收入占比分别为 14.63%、 14.87%、15.47%,贸易商收入占比分别为 11.77%、14.31%、14.05%,直销模式是华普微主要经营模式和收入来源。主要客户方面,报告期内(2023-2025年),华普微来自前五大客户的营收分别为7604.77万元、9500.27万元、1.29亿元,占总营收比例分别为17.21%、18.02、21.61%。报告期内,华普微的前五大客户有AJAX、威星智能、安室智能、NEXUS 公司、鼎联电子、宜车科技、益凯尔电子、东芯恒科、唯垦电子等,其中,威星智能为华普微集成式传感器芯片产品的主要客户。招股书称,报告其内,华普微合作客户数量超过 4500 家,其中2025 年超过 2500 家,知名客户有:楼宇安防行业的 AJAX、海康威视、安室智能,智能家居行业的 TP-LINK、和而泰、杜亚机电,智慧城市行业的深科技、威星智能、EDMI,车用电子行业的道通科技、铁将军、美宝龙等。主要供应商方面,华普微自研无线射频芯片、信号调理 ASIC 芯片均采用 Fabless 模式,晶圆加工、封装测试等芯片制造环节全部通过委外方式交由专业厂商完成。其中,晶圆制造环节核心供应商为中芯国际;封装测试服务主要供应商包括扬州江新电子有限公司、盛帆半导体(苏州)有限公司等。此外,华普微存在外购芯片的采购需求,该品类主要供应商为芯科科技、升特半导体及其授权代理商好上好等。报告期内(2023-2025年),华普微来自前五大供应商的采购总额分别为1.21亿元、1.62亿元、1.96亿元,占各期采购额比例为68.98%、68.54%、72.54%。而供应晶圆的中芯国际,是华普微各期最大供应商,华普微各年度对中芯国际的采购额分别为5424.39万元、6193.03万元、6931.84万元,占各期采购比例为30.82%、26.24%、25.71%。华普微实控人为武怡康,武怡康为公司创始人,武怡康直接持有华普微44.0151%股权,并通过合普瑞、珠海华昇、珠海华泽、珠海华彤间接控制华普微 49.6830%股份的表决权,武怡康合计控制华普微 93.6981%股份的表决权。目前,华普微拥有无锡泽太、惠泽投资、无锡惠贻三家子公司。成立22年,华普微见证了中国物联网&传感器产业的发展,此次登陆创业板IPO,是其企业发展的重要里程碑,亦是中国物联网&传感器企业发展历程的缩影。作为国内少数具备 Sub-1GHz 无线通信射频芯片全链路自研能力、唯一跻身全球 Sub-1GHz 射频芯片及模块市场前十的本土厂商,华普微以无线射频与高精度传感双轮驱动,构建了覆盖射频芯片、信号链芯片、传感器产品的完整技术矩阵,持续打破海外厂商技术垄断,推动物联网核心感知与通信元器件国产替代。您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

星标的内容=你在乎的内容,根据微信公众号推荐原则,没有在传感器专家网公众号主页【设为星标】,将无法及时获得传感器行业最新资讯!

声明:本文内容系作者个人观点,不代表传感器专家网观点或立场。如有侵权或其他事宜,请微信联系:MM380702。更多观点,欢迎大家留言评论。如有投稿爆料采访需求,请发邮箱:sensorexpert@sensorexpert.com.cn。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库