五度妙笔

五度妙笔 API商城

API商城

数据库

数据库中篇・实战篇:十大核心新材料赛道产业化全景拆解

2026中国新材料产业全景报告系列②

核心提示

:本文内容源自《2026新材料行业与技术前沿发展趋势》报告

第4章「典型新材料发展趋势:核心赛道产业化进展与前景」、第5章「新材料核心技术前沿趋势:研发范式变革与技术突破方向」

,为全文核心主体内容。

承接上篇《定调篇》独家提出的「

堡垒材料、主权材料、融合材料

」三大战线框架,基于报告原文

拆解

十大核心赛道的

产业化进展、核心技术壁垒、国产替代现状

,并完整还原

AI

for Materials等核心技术前沿趋势,无任何额外原创增补、无脱离报告的自编内容。

上篇|定调篇・中国新材料的全球格局与三大核心战线

目录

一、堡垒材料赛道(国家安全压舱石)

(一)高温合金

(二)陶瓷基复合材料

(三)深海工程核心材料

二、主权材料赛道(国产替代主战场)

(一)

半导体

光刻胶

(二)

OLED

发光材料

(三)特种工程塑料(

PI

/PEEK/PPO)

(四)金刚石铜复合材料

三、融合材料赛道(未来产业制高点)

(一)人形

机器人

核心材料

(二)AI基础设施配套功能材料

(三)前沿功能新材料

四、新材料核心技术前沿趋势

(一)AI for Materials:材料研发的范式革命

(二)三大核心技术发展方向

五、下篇预告

六、完整报告获取说明

一、堡垒材料赛道

堡垒材料是

国家安全的“压舱石”

,支撑国家重大战略工程、国防军工、极端环境应用,是大国博弈中不可替代的战略底牌,核心评价标准是极端环境下的绝对可靠性与性能极限。

(一)高温合金:航空发动机的核心基石

高温合金是以铁、镍、钴为基体元素,能在600℃以上高温环境下抗氧化/耐腐蚀,并在一定应力作用下长期工作的一类金属材料,是航空发动机、燃气轮机的核心结构材料,直接决定装备的性能上限。

1、产业化进展

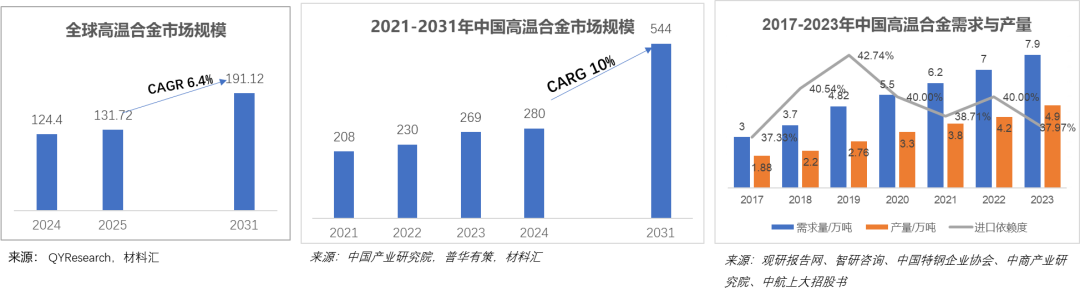

2024年全球高温合金市场规模达124.4亿美元,预计2031年将突破191.1亿美元,年复合增长率6.4%;

2024年中国高温合金市场规模突破280亿元,预计2031年将达到544亿元,年复合增长率10%左右,目前国内高温合金进口依存度仍接近40%,供给缺口超3万吨。

下游应用以航空航天为核心,占比达55%,其次是能源电力占比20%、

机械制造

占比10%。

国内已形成完整的研发生产体系,变形高温合金可满足军用航空发动机大部分需求,单晶高温合金已实现小批量量产配套国产军用航发,民用航发材料处于加速突破阶段。

2、市场格局与国产现状

全球市场呈现“双寡头+专业化厂商”格局,美国Precision Castparts Corpora

ti

on占据航空领域32%市场份额,ATI主导工业燃气轮机市场市占率达28%。

国内企业主要分为五大类:

科研院所转型企业:

钢研高纳、航材股份、中科三耐等,是技术源头与高端引领者;

军工集团下属企业:

应流股份、万泽股份等,是航空航天核心供应商;

特钢企业:

抚顺特钢、宝钢特钢、永兴材料等,是规模化生产与中低端主力;

新兴民营企业:

图南股份、隆达股份、中航上大等,在细分领域差异化突围;

前沿技术探索企业:

铂力特等,聚焦3D打印高温合金新赛道。

未来发展趋势:

航空航天国产大飞机、军用航发升级驱动需求持续放量;

单晶高温合金、粉末冶金高温合金是核心技术突破方向

;3D打印高温合金开辟全新应用场景;国产化进程持续加速,未来5年进口依赖度有望降至20%以内。

延伸阅读:

商业航天新材料:高温合金-金属新材料的优质赛道(附92页PPT深度)

高温合金行业深度:航空发动机换代与燃气轮机国产化下的确定性增长(附53页PPT)

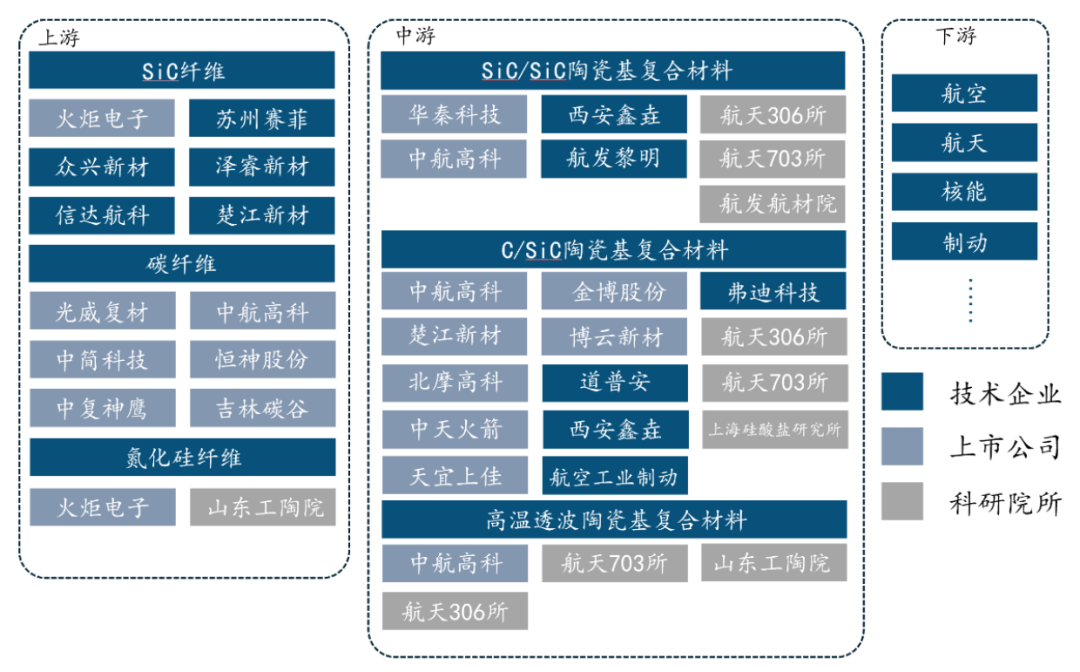

(二)碳化硅(SiC)纤维:极端工况的核心解决方案

碳化硅(SiC)纤维是以有机硅化合物为原料,经纺丝、碳化或气相沉积而制得的具有β-碳化硅结构的无机纤维,属于陶瓷纤维一类。第三代SiC纤维最高耐热温度达1800-1900℃,耐热性和耐氧化性均优于碳纤维,拉伸强度达2.5~

4G

Pa,拉伸模量达290~400GPa,在最高使用温度下强度保持率在80%以上。

SiC纤维下游最主要的应用之一是SiC纤维复合陶瓷基材料(CMC材料),是航空航天、商业航天、核能、制动领域的核心极端工况材料。

1、产业化进展

2025年全球陶瓷基复合材料(CMC)市场规模超40亿美元,预计2031年将达到250亿美元,2021-2031年间复合年增长率达11.0%。

SiC纤维全球市场规模2017年为2.5亿美元,预计2026年将达到35.87亿美元,2017-2026年复合增速34.4%。

国内已经具备第二代SiC纤维量产能力,第三代SiC纤维产业化仍处于起步阶段,进口依赖度在70%以上。

连续碳化硅纤维属于

军事敏感物资

,西方发达国家对相关产品、技术实施严格的

保密封锁

,中国只能依靠自主研发实现国产化。

2、市场格局与国产替代现状

国外已实现三代连续SiC纤维的工业化生产与应用,制造企业主要集中在日本和美国,包括日本碳公司、日本宇部公司、美国道康宁公司等。

国内方面,国防科技大学实现第一、二代SiC纤维工程化与第三代SiC纤维中试研制,与宁波众兴合作开展第二代SiC纤维产业化;厦门大学与福建立亚新材合作,建成第二代、第三代SiC纤维

商品

化生产线。

下游CMC材料领域,国内核心企业包括华秦科技、西安鑫垚、航天306所、火炬电子、楚江新材等,已在航空航天领域实现小批量产业化落地,商业航天、可控核聚变场景成为未来核心替代突破口。

延伸阅读:

商业航天新材料深度:陶瓷基复材开启黄金十年(附企业)

百亿赛道,拐点已至:陶瓷基复合材料(CMC)一级市场投资正当时

(三)深海工程核心材料

2025年,

深海科技首次被列为战略性新兴产业

,与商业航天、低空经济并列,成为国家级战略主线。深海工程材料是下五洋捉鳖的核心支撑,关乎资源安全、科技竞争、地缘博弈的战略要地,是中国从海洋大国迈向海洋强国的核心抓手。

1、核心材料品类与产业化进展

国内已实现全海深耐压材料、固体浮力材料的自主可控,配套 “奋斗者” 号等全海深载人潜水器,核心材料品类包括:

耐压结构材料:

钛合金(Ti80 (TA31) 、TC4ELI、Ti62A)、碳纤维增强环氧树脂复合材料;

耐蚀防护材料:

Ni-Cr-Mo-W新型耐蚀合金、Al₂O₃-20TiO₂热喷涂防腐涂层;

浮力材料:

改性环氧树脂+高强度空心玻璃微珠+液体聚硫橡胶体系;

密封与功能材料:

钛镍(TiNi)形状记忆合金、PEEK、声学功能材料、阻尼减震材料、隔热材料。

2、国产替代现状

深海耐压钛合金/高强钢、万米级固体浮力材料国产化率超80%,实现全面自主可控;深海耐蚀合金、高端密封材料、声学功能材料国产化率不足50%,仍以海外采购为主,是当前核心替代方向。

延伸阅读:

深海新材料的隐形冠军:中国凭啥有下五洋捉鳖的自信与野心?

二、主权材料赛道(国产替代主战场)

主权材料是中国高端制造业的“命脉”,是支撑战略性产业发展、摆脱外部技术制约、实现产业链

供应链自主可控

的核心材料,直接决定我国在全球产业分工中的话语权。核心特征为产业链杠杆效应极强,技术壁垒高、专利封锁严重,客户

认证

周期长,

国产替代确定性高

。

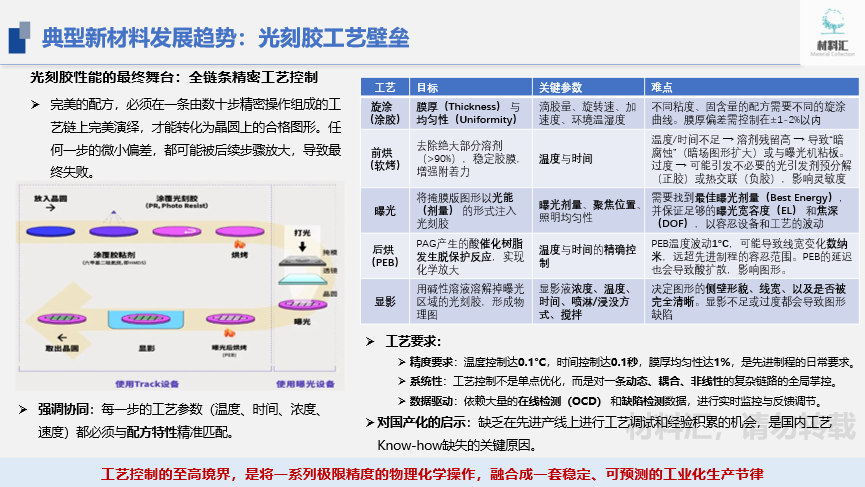

(一)半导体光刻胶

光刻胶自20世纪50年代被发明以来,就成为半导体工业最核心的工艺材料之一。为适应

集成电路

线宽不断缩小的要求,光刻胶的波长由紫外宽谱向g线(436nm)→i线(365nm)→K

rF

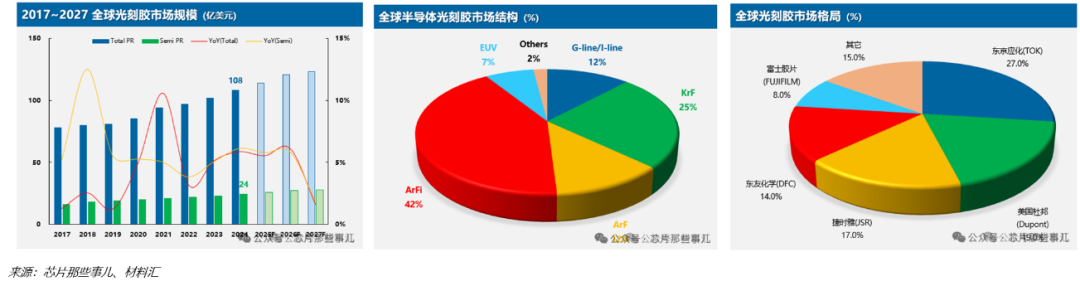

(248nm)→ArF(193nm)→EUV(13.5nm)的方向转移,制程节点从微米级进入7nm及以下纳米级。

1、产业化进展

2024年全球光刻胶市场规模108亿美元,其中半导体光刻胶市场规模约24亿美元,预计2025年全球光刻胶市场规模持续增长至114亿美元,2027年将达到125亿美元,半导体光刻胶市场规模达28亿美元,年复合增长率达4%。

市场结构方面,ArF与ArFi光刻胶合计占全球半导体光刻胶市场54%,其次是KrF光刻胶占比25%,I-line与G-line光刻胶占比12%,EUV光刻胶占比7%。

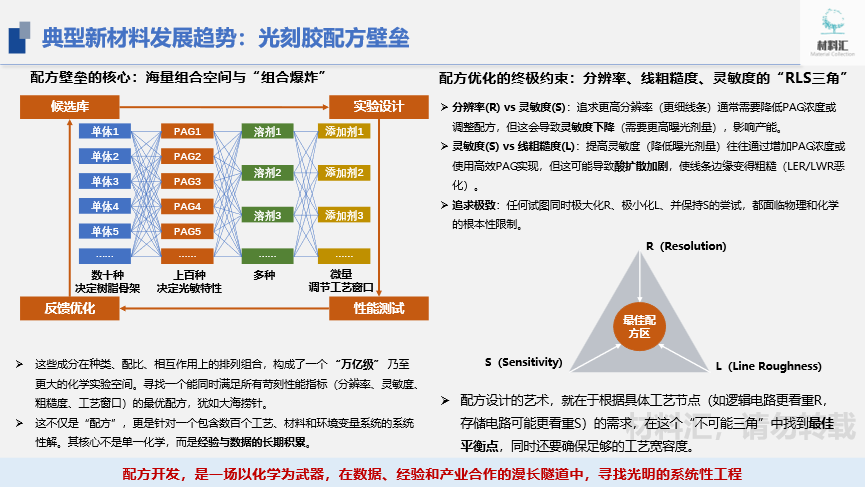

2、核心技术壁垒

配方壁垒

:光刻胶配方包含树脂、光引发剂、溶剂、微量添加剂等数十种组分,存在万亿级化学组合空间,需在分辨率、灵敏度、线粗糙度的“RLS三角”中找到最佳平衡点,核心是无法被逆向工程复制的长期经验与数据积累;

工艺壁垒

:完美配方需在旋涂、前烘、曝光、后烘、显影全流程实现精密工艺控制,PEB温度波动1°C就可能导致线宽变化数纳米,远超先进制程容忍范围;

量产稳定性壁垒

:晶圆厂对光刻胶批次间一致性要求极致严苛,关键参数波动必须控制在1%以内,混合、过滤、包装全流程的质量控制体系是核心门槛;

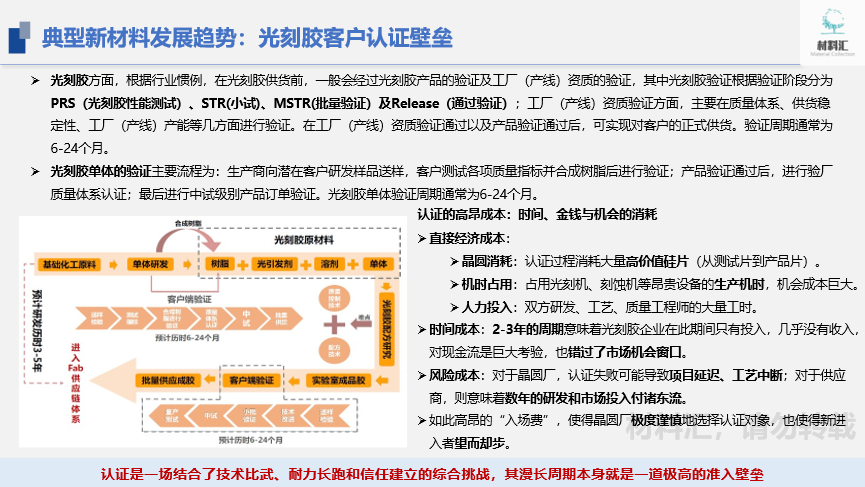

客户认证壁垒

:光刻胶认证需经过PRS(工艺可行性评估)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产释放)四大阶段,完整周期长达2-5年,认证成本极高,且一旦通过认证便与晶圆厂工艺深度绑定,形成极强的客户粘性。

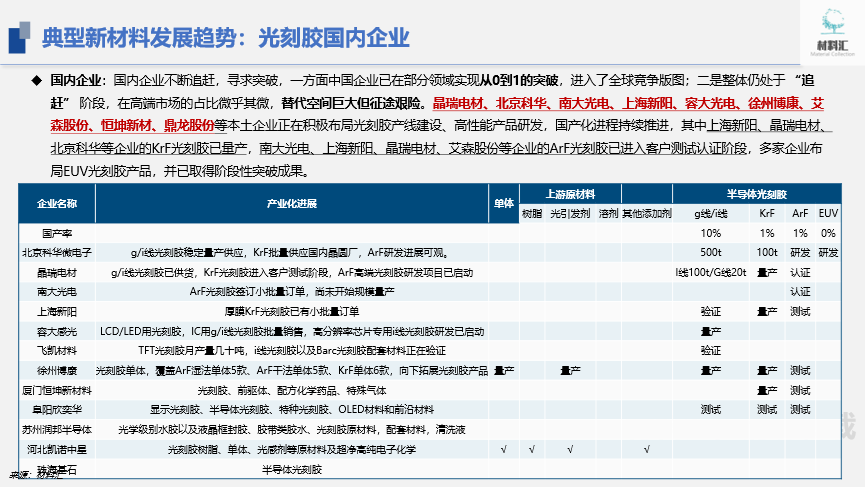

3、市场格局与国产替代现状

全球光刻胶供应被美日企业垄断,前五大厂商市场份额高达85%,东京应化、杜邦、捷时雅、东友化学、富士胶片占据主导,其中四家来自日本;半导体光刻胶领域,日系企业市场份额近七成,ArF和KrF核心市场占比约80%。

国内企业已实现从0到1的突破:g/i线光刻胶国产化率约10%,KrF光刻胶国产化率约1%,ArF光刻胶国产化率约1%,EUV光刻胶仍处于研发阶段。北京科华、晶瑞电材的KrF光刻胶已实现量产,南大光电、上海新阳等企业的ArF光刻胶已进入客户测试认证阶段,徐州博康、厦门恒坤等企业在中高端品类实现技术突破。

延伸阅读:

盘点全球145家光刻胶企业清单及业务进展(附7张大图表)

日本光刻胶真会全面断供?从产业格局与中日博弈看隐形限制的真相

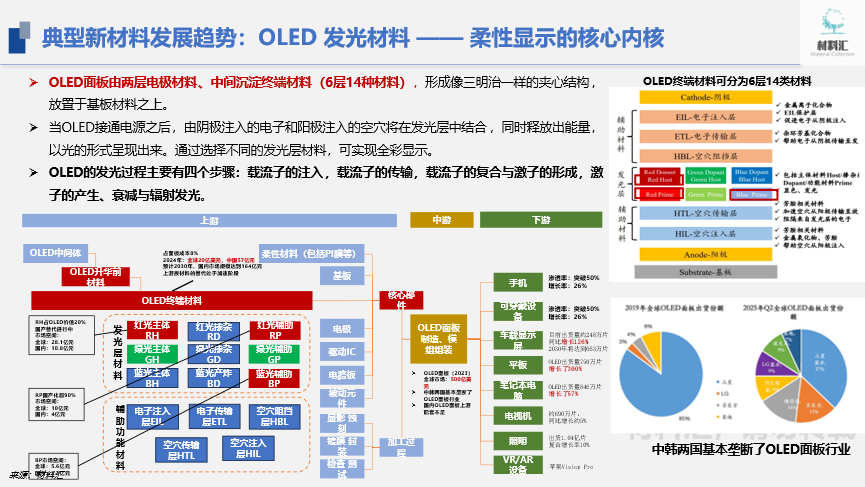

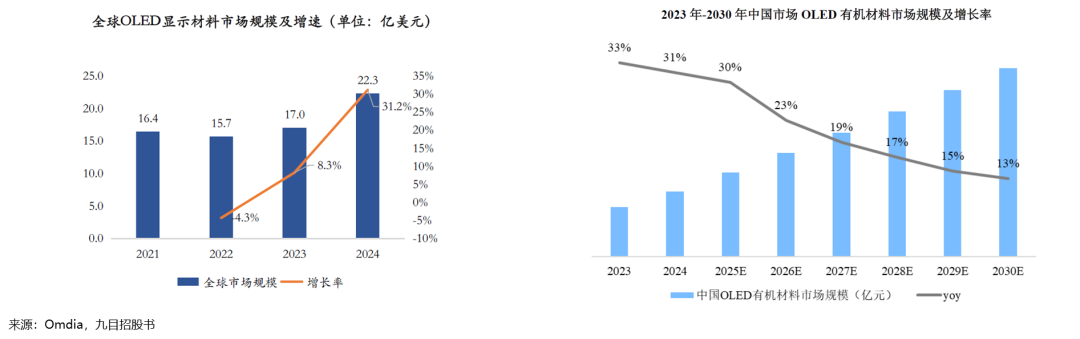

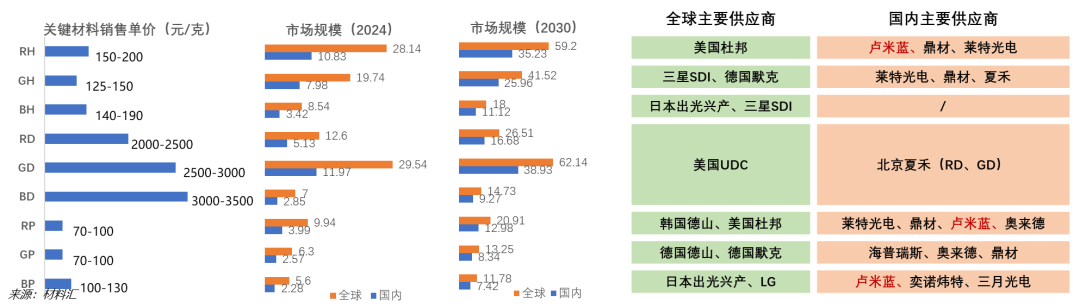

(二)OLED发光材料

OLED发光材料是柔性显示面板的核心内核,OLED终端材料可分为6层14类,核心包括发光层主体/掺杂材料、空穴/电子传输/注入材料等,占OLED面板成本的8%。当OLED接通电源之后,阴极注入的电子和阳极注入的空穴将在发光层中结合,以光的形式释放能量,通过选择不同的发光层材料,可实现全彩显示。

1、产业化进展

2024年全球OLED有机材料市场规模约20亿美元,预计2025年将超过30亿美元;2024年中国市场OLED有机材料市场规模约57亿元,同比增长31%,预计2030年国内市场规模将达到164亿元。

下游应用以

手机

为主,车载显示、

VR

/AR、折叠屏成为核心增长引擎,2024年国内车载OLED面板出货量同比增长126%。中韩两国基本垄断了全球OLED面板行业,国内LCD面板全球市占率超70%,OLED面板全球市占率快速提升。

2、市场格局与国产替代现状

OLED终端材料核心专利集中在韩国、日本、美国企业,U

DC

、

三星

SDI

、出光兴产、默克等企业占据全球77%的市场份额,对不同材料实行专利封锁和保护。

中国大陆材料企业全球终端材料市场占有率已由2022年的1%跃升至2024年的11%,呈现强劲追赶态势。其中红光辅助材料(RP)国产化率超90%,发光层主体材料、掺杂材料国产化率仍不足20%。

国内核心企业包括奥来德、莱特

光电

、北京夏禾、鼎材科技、卢米蓝等,已实现部分材料的批量供货,进入京东方、维信诺等国内主流面板厂供应链。

延伸阅读:

OLED成长逻辑报告:技术替代+国产化+下游需求+终端材料(附60页PPT)

新型显示:118页PPT深度详解OLED产业的八大材料机遇

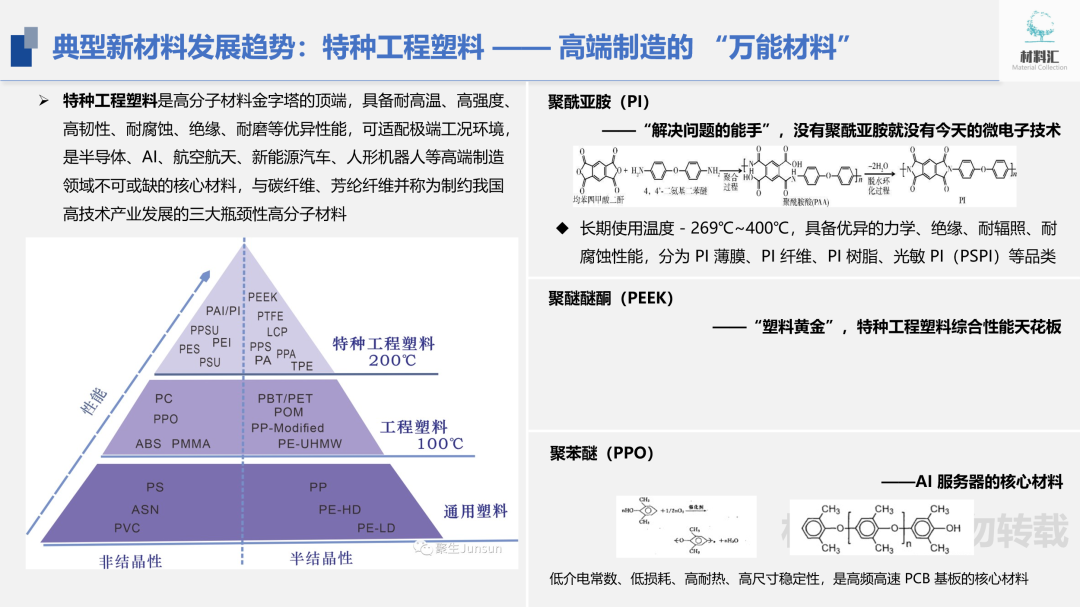

(三)特种工程塑料

特种工程塑料是高分子材料金字塔的顶端,具备耐高温、高强度、高韧性、耐腐蚀等优异性能,是半导体、AI、航空航天、

新能源

汽车、人形机器人等高端制造领域不可或缺的核心材料,与碳纤维、芳纶纤维并称为制约我国高技术产业发展的三大瓶颈性高分子材料。

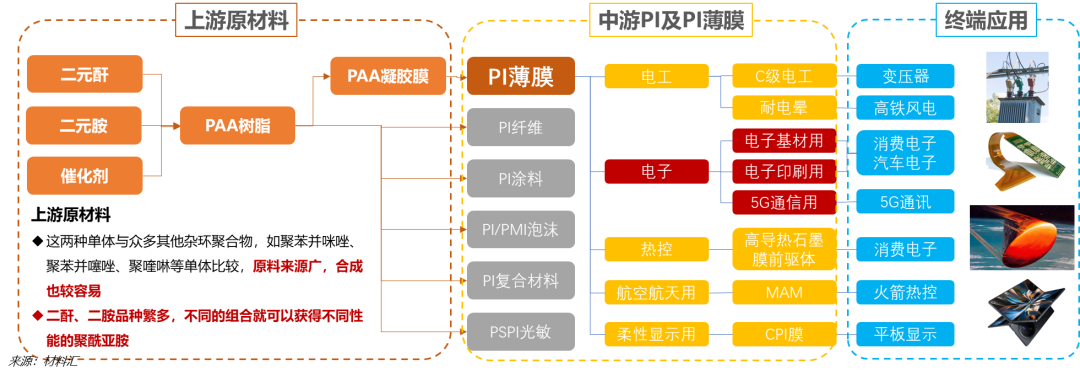

1、聚酰亚胺(PI)

产业化进展

:2023年全球PI薄膜市场规模28.8亿美元,预计2032年将达到45亿美元,2023-2032年复合增长率6.6%,核心应用于柔性显示、半导体、

5G

通信

、

电机

绝缘等领域。

市场格局与国产替代现状

:全球市场被韩国PIAM、日本钟渊化学、东丽-杜邦等企业垄断,合计占据全球近70%市场份额;国内约80家企业主要集中于传统

电工

绝缘低端领域,电子级PI膜主要依赖进口,瑞华泰、时代华鑫、国风塑业等企业实现中高端产品突破,整体国产化率不足10%。

延伸阅读:

“黄金薄膜”破局指南:中国聚酰亚胺(PI)产业的生死突围与投资机遇

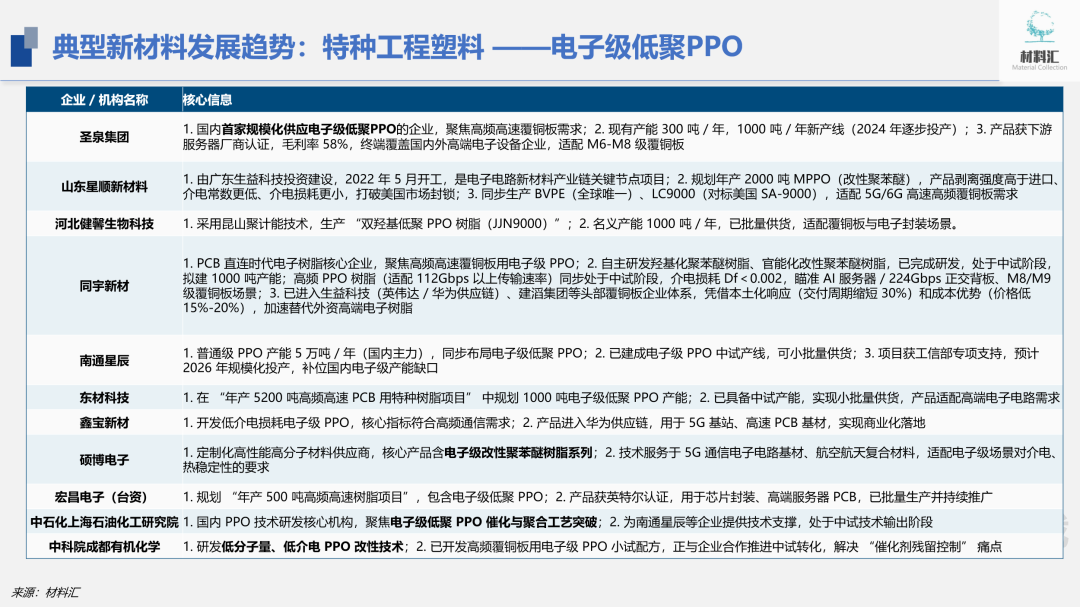

2、聚苯醚(PPO)

产业化进展

:2023年全球PPO市场规模约225.5亿元,预计2030年将接近306.8亿元;2023年中国市场规模20.19亿元,需求量7.32万吨,进口依存度约50%,核心应用于AI服务器高频高速

PCB

、光伏接线盒、新能源汽车等领域。

市场格局与国产替代现状

:全球产能集中在沙特SABIC(46.6%)、日本旭化成(22.4%),国内中国蓝星(南通星辰)是原粉龙头,圣泉集团、同宇新材等企业在电子级低聚PPO实现突破,进入生益科技、华为等头部企业供应链。

延伸阅读:

聚苯醚(PPO)研究:算力时代的底层基石与高端制造的国产替代先锋(附42页PPT)

3、聚醚醚酮(PEEK)

产业化进展

:PEEK被称为“塑料黄金”,是特种工程塑料综合性能天花板,核心应用于航空航天、医疗、人形机器人、半导体等领域,国内市场规模快速增长。

市场格局与国产替代现状

:全球市场被英国威格斯、德国赢创、美国索尔维垄断,国内中研股份、鹏孚隆、君华股份等企业实现量产,整体国产化率不足20%,人形机器人、医疗、半导体场景成为替代核心突破口。

延伸阅读:

PEEK:下一个万亿级风口的核心材料,国产替代迎来黄金十年(附报告与投资逻辑)

(四)金刚石铜复合材料

金刚石铜复合材料是由金刚石颗粒(增强相)与铜基体(连续相)通过特殊工艺复合而成的新型功能材料,既保留金刚石的超高导热性,又兼具铜的加工性与导电性,是解决AI芯片超高热流密度散热难题的核心材料。

1、产业化进展

2024年全球金刚石铜市场规模达1.6亿美元,预计2031年将突破3.5亿美元,2025-2031年复合增长率达12%;2024年中国市场规模12.8亿元,预计2025年突破14.1亿元。

下游应用以AI芯片电子领域为核心,占比58%,其次是

汽车电子

占比19%、航空航天占比18%。AI算力爆发带动单芯片热流密度突破1000W/cm²,传统散热材料已达性能极限,金刚石铜成为核心解决方案,国内企业已实现600-800W/(m・K)产品稳定量产。

2、核心技术壁垒

界面结合技术壁垒

:金刚石与铜之间润湿性极差,需通过界面层设计实现高热导与高结合强度的平衡,核心专利被海外巨头垄断超200项,界面不良会导致材料热导率大幅下降;

成本控制壁垒

:金刚石原料成本占比超40%,终端售价是纯铜的8-10倍,规模化降本是民用化推广的核心难点;

设备与加工壁垒

:金刚石超硬难加工,传统

机械

加工损耗率达15%,高端加工、检测设备高度依赖进口,交货周期长、成本高;

标准缺失壁垒

:测试方法不统一,数据可比性差,影响客户信心,国内行业标准仍在制定过程中。

3、市场格局与国产替代现状

全球市场被日本住友电工垄断,占据74.95%市场份额,美国Materion、Element Six聚焦军工及航天高端市场;国内升华微电子、宁波赛墨科技、泰格尔科技等企业实现技术突破,产品性能对标国际头部企业,成本较进口低30%-40%,整体国产化率不足30%,AI服务器、新能源汽车SiC模块场景成为替代核心突破口。

延伸阅读:

破解“散热天花板”:金刚石铜复合材料的百亿征程(附分析报告)

芯片散热的破局者:国内21家金刚石铜材料企业全景盘点

三、融合材料赛道(未来产业制高点)

融合材料是

未来产业的“源头创新”

,是新材料与

人工智能

、生物技术、信息技术、能源技术深度融合的产物,不再是被动满足下游需求,而是主动创造新需求、定义新产品、塑造新产业形态,全球处于同一起跑线,是我国实现

从“跟跑”到“领跑”跨越

的核心赛道。

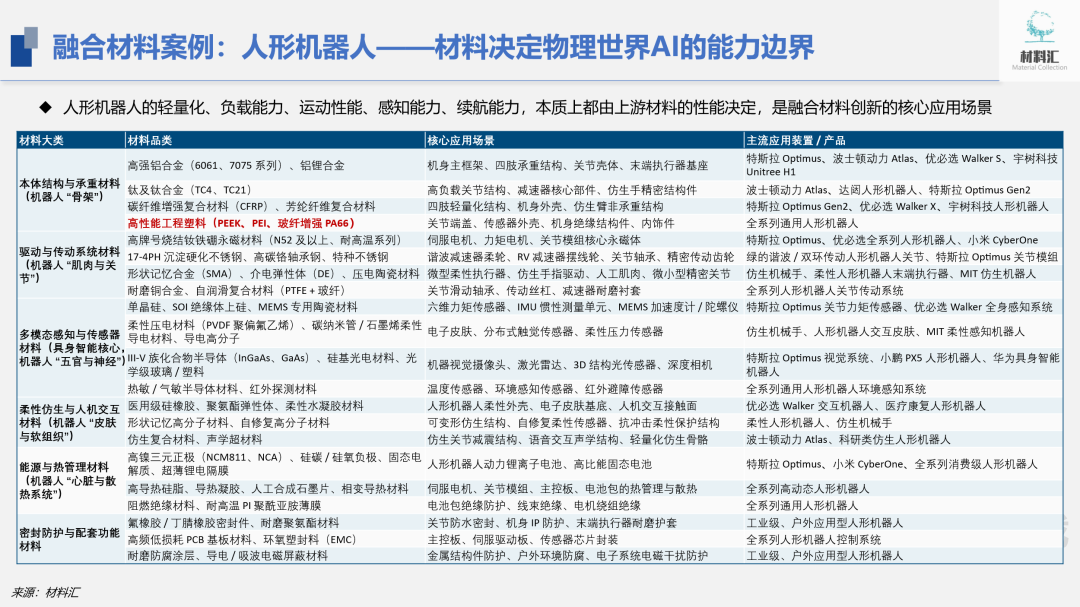

(一)人形机器人核心材料

1、产业化进展

2025年中国人形机器人核心材料市场规模突破80亿元,随着人形机器人产业化加速,预计2030年将达到650亿元,复合增长率达52.2%,是增速最快的新材料赛道之一。

核心材料体系分为五大类,覆盖人形机器人全系统核心部件:

本体结构与承重材料(机器人“骨架”):

高强铝合金、钛合金、碳纤维增强复合材料、高性能工程塑料(PEEK、PEI);

驱动与传动系统材料(机器人“肌肉与关节”):

高牌号烧结钕铁硼永磁材料、沉淀硬化不锈钢、高碳铬轴承钢、形状记忆合金;

多模态感知与

传感器

材料(具身智能核心):

单晶硅、

MEMS

专用陶瓷材料、柔性压电材料、碳纳米管/石墨烯柔性导电材料;

柔性仿生与人机交互材料:

医用级硅橡胶、聚氨酯弹性体、柔性水凝胶材料、自修复高分子材料;

能源与热管理材料:

高镍三元正极、硅碳负极、固态电解质、高导热硅脂、人工合成石墨片。

(二)AI基础设施配套功能材料

2025年全球AI基础设施全年支出突破3340亿美元,连续5年保持30%以上高速增长,中国市场增速持续领跑全球,预计2029年支出将超过1390亿美元。万卡级液冷智算集群、800G/1.6T高速光互联系统成为核心增长极,带动上游热管理材料、先进封装材料、高速光互联材料需求爆发。

核心材料体系包括五大类:

AI算力芯片核心功能材料、先进封装与高带宽互联材料、高速光互联与网络传输材料、高效热管理材料、配套功能材料,其中热管理材料、高频基板材料是当前核心增长赛道。

延伸阅读:

英伟达

的生死线,根本不是芯片:卡死全球AI算力的4大材料命脉

300+国产企业突围:AI算力新材料全景图谱

(三)前沿功能新材料

前沿功能新材料是基于原创性技术突破,具备特殊电、磁、光、热、声、化学、生物功能,引领未来产业发展的新材料,全球处于研发与产业化初期,是我国实现技术领跑的核心赛道,报告重点拆解四大核心品类:

超导材料

:是可控核聚变、核磁共振、电力传输、量子计算的核心材料。低温超导材料(铌钛、铌三锡)已实现完全自主可控,国内市占率超80%;二代高温超导(REBCO)带材实现量产,成本持续下降;室温超导处于全球探索阶段,国内研究水平与国际同步,预计2030年市场规模有望突破300亿元。

金属有机框架(MOF)材料

:由金属离子与有机配体自组装形成的多孔晶体材料,国内论文与专利数量全球第一,在工业气体分离、氢能储运、环保催化领域率先实现产业化落地,是前沿新材料中产业化速度最快的赛道之一。

二维材料

:包括石墨烯、碳纳米管、MXenes、二硫化钼等。石墨烯已实现规模化制备,在导热材料、复合材料、新能源领域实现产业化应用;高端二维半导体材料处于实验室研发与中试阶段,国内研究水平全球领先,有望成为下一代芯片的核心沟道材料。

智能响应与仿生材料

:包括自修复材料、形状记忆材料、仿生超材料、柔性电子材料。形状记忆合金、自修复高分子材料在航空航天、医疗领域实现小批量应用,仿生电子皮肤、柔性传感材料处于研发与试点应用阶段,是人形机器人、可穿戴设备领域的核心未来赛道。

四、新材料核心技术前沿趋势

新材料产业的竞争,本质上是核心制备技术与研发范式的竞争;当前新材料技术正迎来百年未有之大变局,AI等新技术推动

材料研发范式发生根本性变革

,

绿色化、复合化、极端化成为技术发展的核心方向

。

(一)AI for Materials:材料研发的范式革命

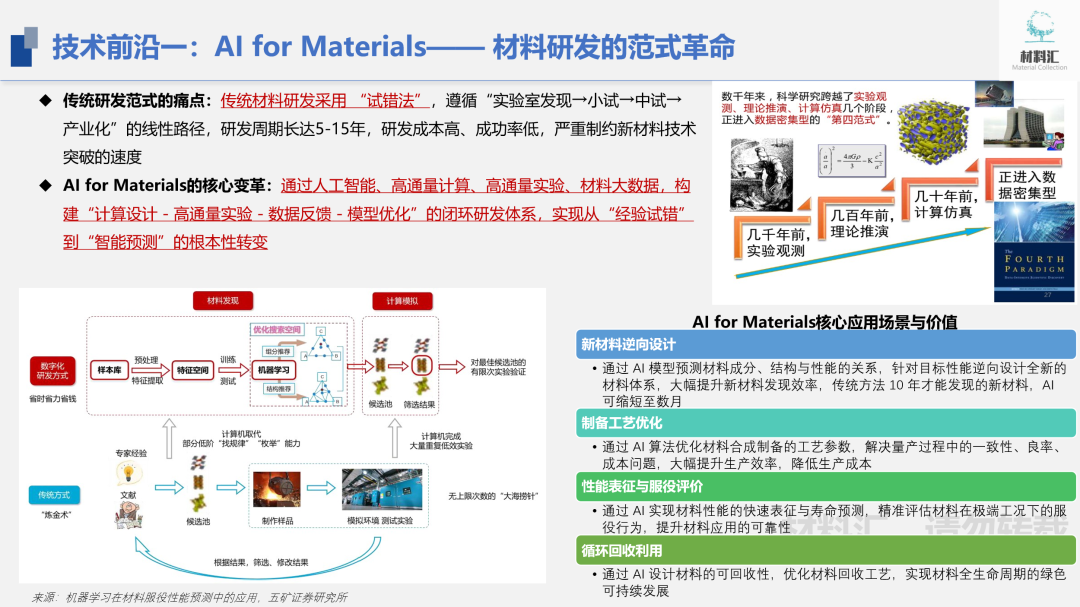

传统材料研发采用“试错法”,遵循“实验室发现→小试→中试→产业化”的线性路径,研发周期长达5-15年,研发成本高、成功率低,严重制约新材料技术突破速度。

AI for Materials通过人工智能、

高通

量计算、高通量实验、材料大数据,构建“计算设计-高通量实验-数据反馈-模型优化”的闭环研发体系,实现从“经验试错”到“智能预测”的根本性转变,研发周期缩短50%以上,研发成本大幅降低,是全球材料技术竞争的核心制高点。

1、产业化进展

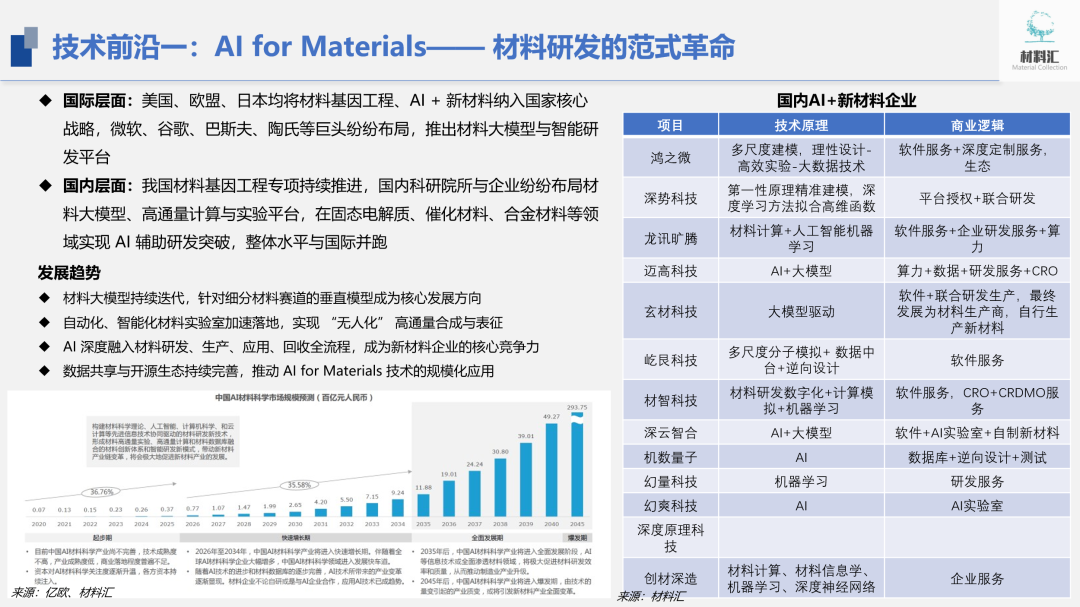

国际层面,美国、欧盟、日本均将材料基因工程、AI+新材料纳入国家核心战略,微软、谷歌、巴斯夫、陶氏等巨头纷纷布局,推出材料大模型与智能研发平台。

国内层面,材料基因工程专项持续推进,鸿之微、深势科技、龙讯旷腾等企业纷纷布局,在固态电解质、催化材料、合金材料等领域实现AI辅助研发突破,整体水平与国际并跑。预计2035年中国AI材料科学产业将进入全面发展阶段,

AI技术

将全面渗透材料研发、生产、应用、回收全流程,成为新材料企业的核心竞争力。

2、核心发展趋势

材料大模型持续迭代,针对细分材料赛道的垂直模型成为核心发展方向;

自动化、智能化材料实验室加速落地,实现“无人化”高通量合成与表征;

AI深度融入材料研发、生产、应用、回收全流程,形成全生命周期技术变革;

数据共享与开源生态持续完善,推动AIforMaterials技术的规模化应用。

延伸阅读:

新材料投资:盘点国内14家AI+新材料企业(5347字)

第四范式:中国AI+材料科学产业应用研究报告(附36页PPT)

(二)三大核心技术发展方向

新材料技术发展的核心方向为

智能化、绿色化、复合化、极端化

,其中智能化为底层支撑,三大核心落地方向如下:

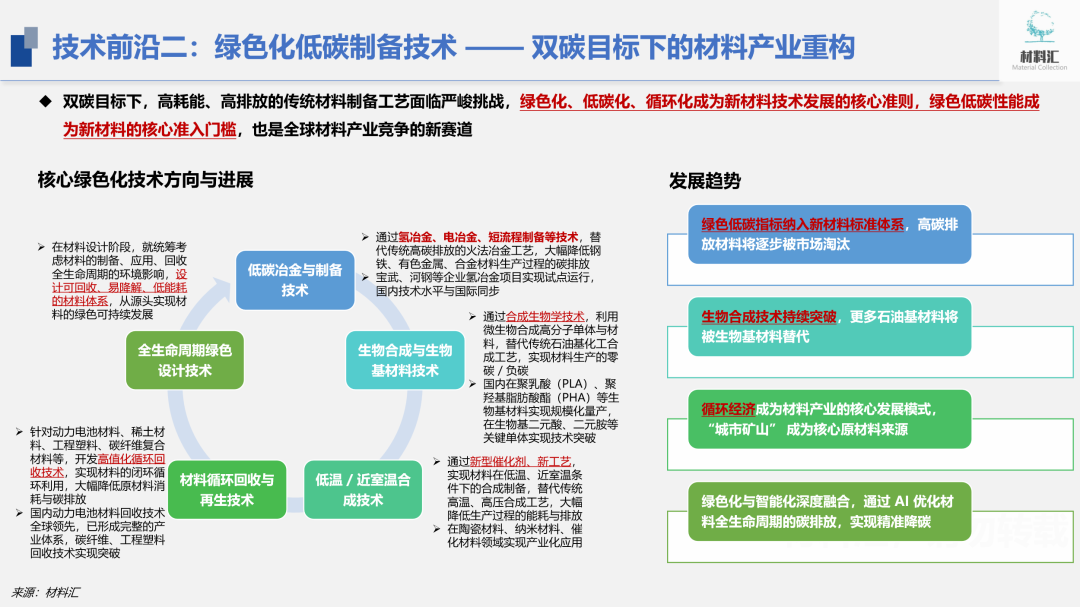

绿色化低碳制备技术

:双碳目标下,绿色化、低碳化、循环化成为新材料技术发展的核心准则,绿色低碳性能成为新材料的核心准入门槛。核心包括氢冶金等低碳冶金技术、合成生物学生物基材料技术、低温合成技术、高值化循环回收技术、全生命周期绿色设计技术五大方向。

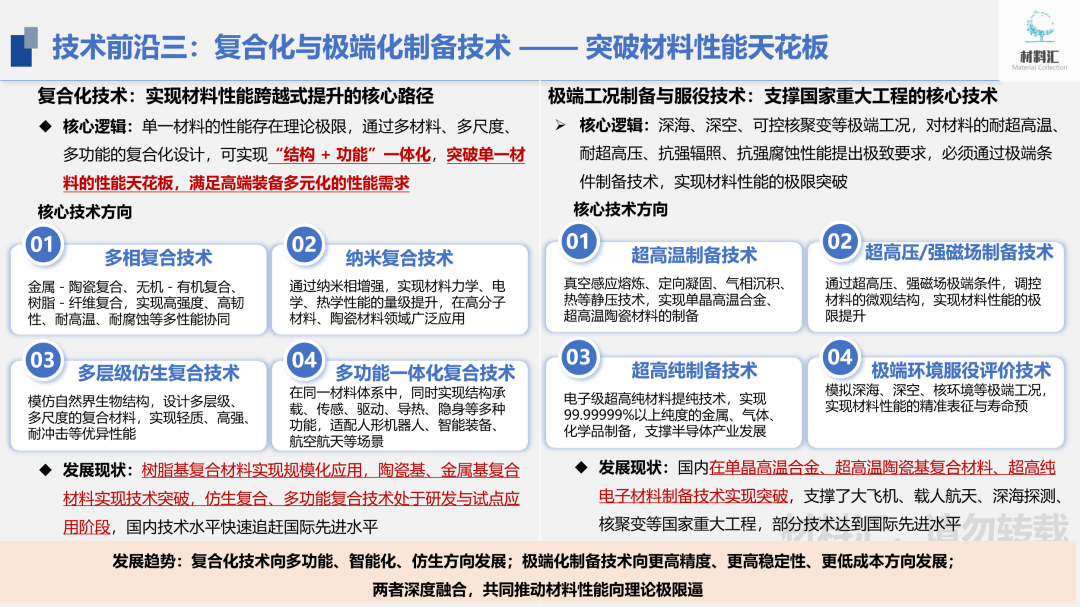

复合化技术

:单一材料的性能存在理论极限,通过多材料、多尺度、多功能的复合化设计,可实现“结构+功能”一体化,突破单一材料的性能天花板。核心技术方向包括多相复合技术、纳米复合技术、多层级仿生复合技术、多功能一体化复合技术,是实现材料性能跨越式提升的核心路径。

极端化制备与服役技术

:深海、深空、可控核聚变等极端工况,对材料性能提出极致要求,必须通过极端条件制备技术实现材料性能的极限突破。核心技术方向包括超高温制备技术、超

高压

/强磁场制备技术、超高纯制备技术、极端环境服役评价技术,是支撑国家重大工程、突破“卡脖子”技术的核心保障。

四大技术方向深度交叉融合,智能化为底层支撑,绿色化为核心准则,复合化与极端化为性能突破核心,共同推动新材料技术向更高性能、更低成本、更短周期、更可持续的方向发展。

结尾:下篇预告

本文为

《2026中国新材料产业全景报告》系列中篇・实战篇

,完整拆解了报告第4章十大核心赛道的产业化进展、市场格局与国产替代现状,以及第5章的核心技术前沿趋势。

系列

第三篇下篇・决策篇

,我们将分析新材料产业投资逻辑、第一性原理、三大核心投资主线、赛道投资优先级、核心风险与规避策略,以及产业发展未来展望,给从业者与投资人一份可落地的决策指南。

完整报告获取说明

本文为

《2026新材料行业与技术前沿发展趋势》

报告的系列解读中篇,

完整无删减高清PPT原版PDF

,可加入

【材料汇】知识星球

一键下载,同时可获取更多关于

新材料产业趋势与投资、细分赛研报、线上交流等专属权益

。。

材料

材料

+关注

关注

3

文章

1546

浏览量

28672

新材料

新材料

+关注

关注

8

文章

426

浏览量

22335