五度妙笔

五度妙笔 API商城

API商城

数据库

数据库企业专题研究:盛合晶微

点击蓝字 关注我们

本报告全文已上传【半导体产业研究】知识星球,若需获取高清完整PDF版本,可至文末查看下载方式。以下是部分重点内容展示。

商务合作:g1062391606(微信)

1. 公司概况:全球领先的集成电路晶圆级先进封测企业

1.1 从合资起步到封测龙头,三大业务铸就行业领先地位

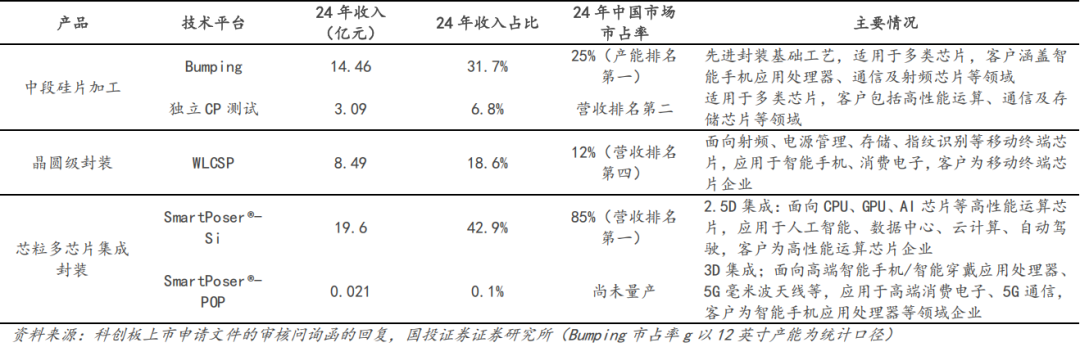

公司前身为中芯长电,2014 年由中芯国际与长电科技合资创立,2021 年更名后独立发展,累计融资超 10 亿美元。聚焦中段硅片加工、晶圆级封装及芯粒多芯片集成封装三大核心领域,与全球头部芯片企业深度绑定,截至 2024 年末,12 英寸 Bumping 产能、12 英寸 WLCSP 收入及 2.5D 收入均位列中国大陆第一。

公司业务聚焦中段加工+晶圆级封装+多芯片集成

1.2 营收增速全球领先,盈利能力显著改善

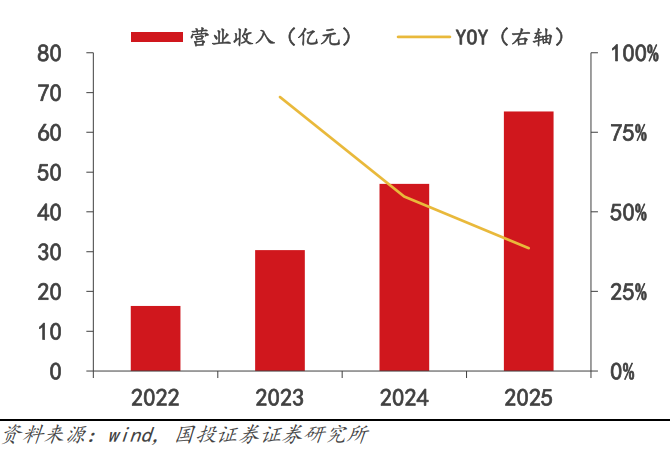

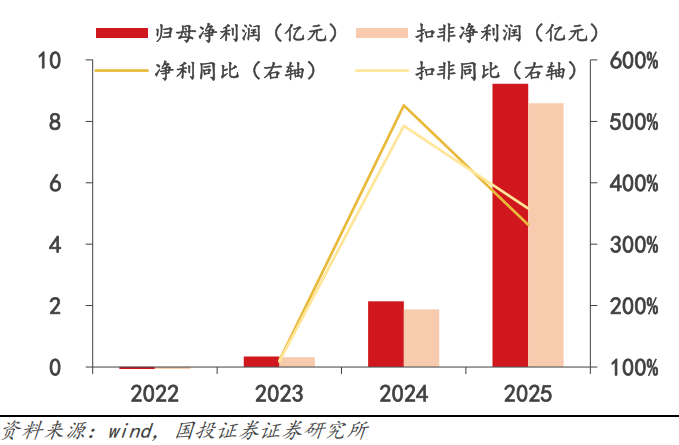

2022-2025 年,公司营收从 16.33 亿元增至 65.21 亿元,CAGR 58.7%,2022-2024 年增速居全球十大封测企业首位;归母净利润从 - 3.29 亿元扭亏为盈至 9.23 亿元。

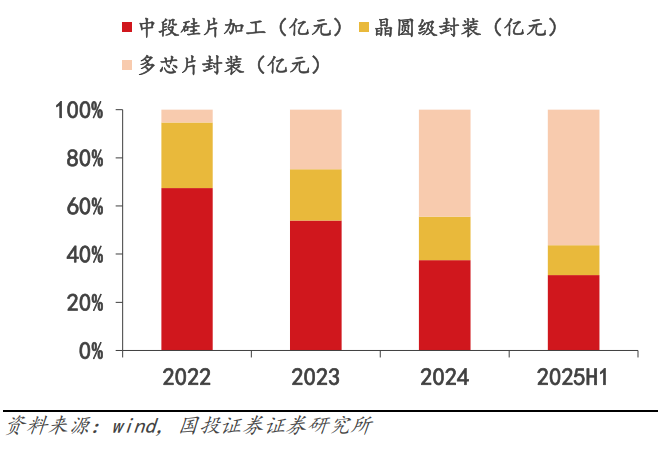

收入结构持续优化,芯粒业务占比从 2022 年的 5% 升至 2025H1 的 56%,成为第一大收入来源。2022-2025H1,毛利率从 7.32% 提升至 31.79%,净利率由 - 20.13% 增至 13.68%,期间费用率从 23.76% 降至 15.37%,盈利质量显著提升。

2022-2025 年公司营业收入及增速

2022-2025 年公司归母净利润及增速

2022-2025H1 公司营业收入结构

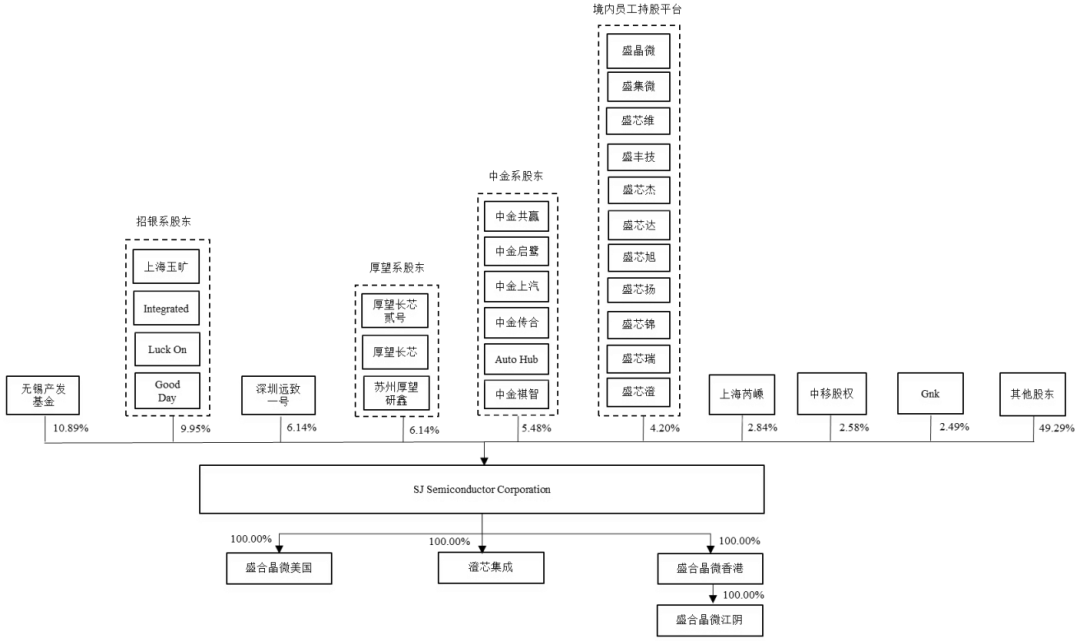

1.3 股权结构多元,核心团队深度持股

公司无实控人,主要股东包括无锡产发基金(10.89%)、招银系主体(合计 9.95%)等,12 个员工持股平台合计持股 4.53%。2019-2024 年累计开展 13 次期权授予,覆盖 636 名核心技术及管理骨干,业绩考核要求 2023-2026 年营收较 2022 年分别增长不低于 50%、100%、150% 及 200%。

公司股权结构图(截至 2025 年 6 月 30 日)

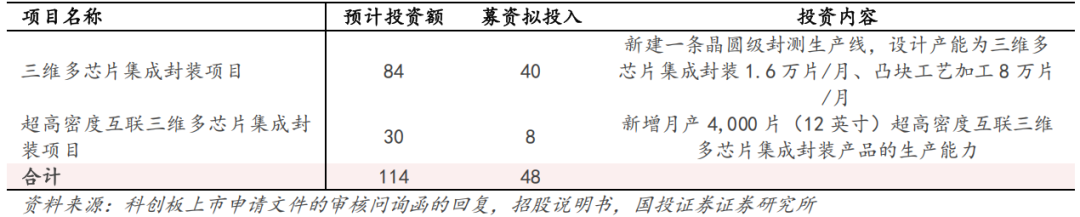

1.4 多品类封测产线协同布局,募投扩产卡位芯粒集成缺口

生产基地位于江阴,分多期建设:一期(2017 年投产)形成 12 英寸凸块封装及 CP 测试年产能 60 万片;二期(2021 年投产)新增 12 英寸中段硅片制造及 3D 芯片集成加工年产能 300 万片。募投项目拟投资 114 亿元,其中 40 亿元用于三维多芯片集成封装项目,8 亿元用于超高密度互联三维多芯片集成封装项目,达产后将新增 2.5D/3D Package 产能 1.6 万片 / 月、3DIC 产能 4000 片 / 月及配套凸块产能 8 万片 / 月。

公司现有产能布局

公司在建工程项目(单位:亿元)

2. 中段硅片加工:Bumping 市占率 25% 居第一,CP 技术指标全面领先

中段硅片加工是先进封装前道基础工序,核心业务包括 Bumping 和独立 CP 测试。

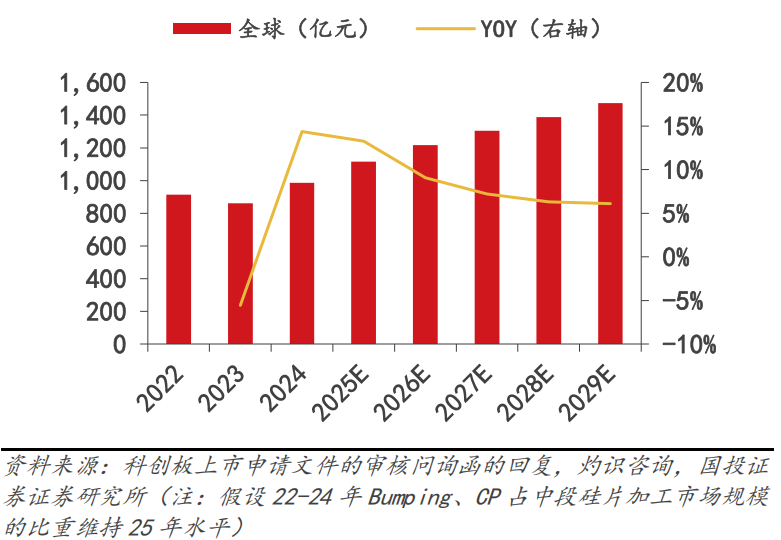

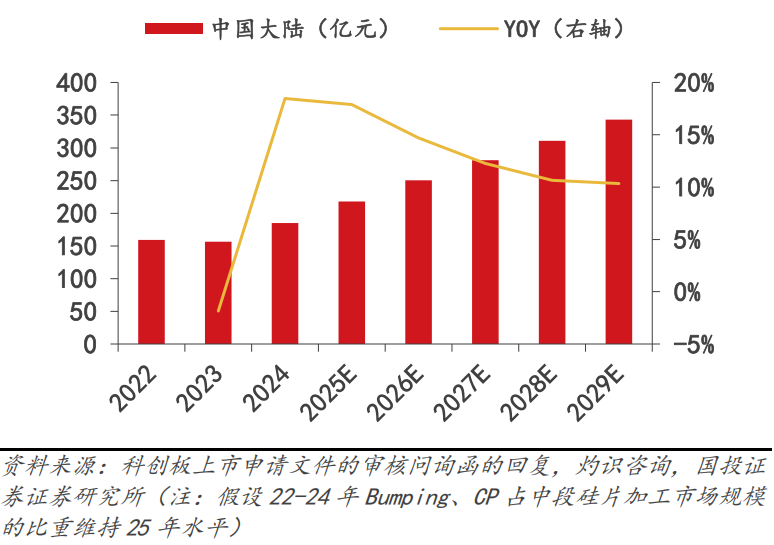

2.1 Bumping:市场空间广阔,公司量价齐升领跑国产

Bumping 是先进封装核心基础工艺,下游以智能手机应用处理器和网络通信芯片为主。2024 年全球市场规模约 986 亿元,中国大陆约 185 亿元,预计 2024-2029 年中国大陆 CAGR 达 13.1%。公司是国内首家 14nm 先进制程量产企业,2024 年 12 英寸 Bumping 产能市占率 25% 居国内第一,2022-2024 年收入 CAGR 53% 至 14.46 亿元,2025H1 毛利率达 40.71%。技术指标领先,最小凸块间距 20μm、直径 12μm,与日月光持平,优于安靠科技,产销率持续超 100%。

2022-2029E 全球 Bumping 市场规模及增速

2022-2029E 中国大陆 Bumping 市场规模及增速

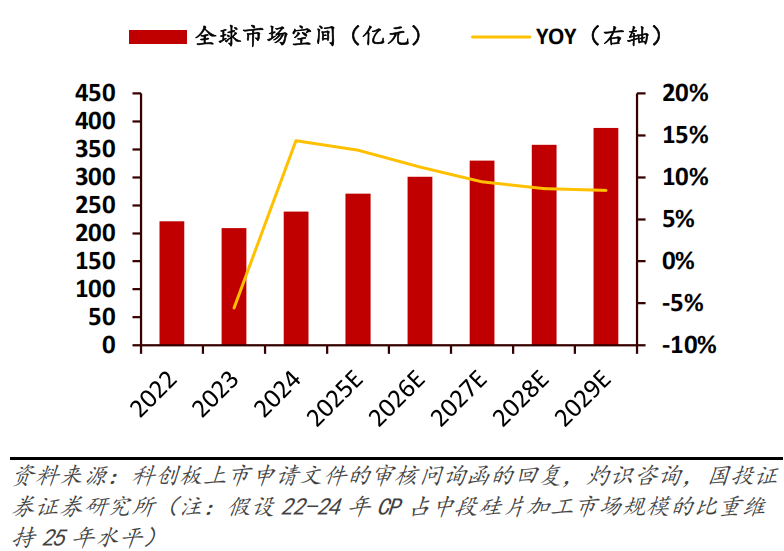

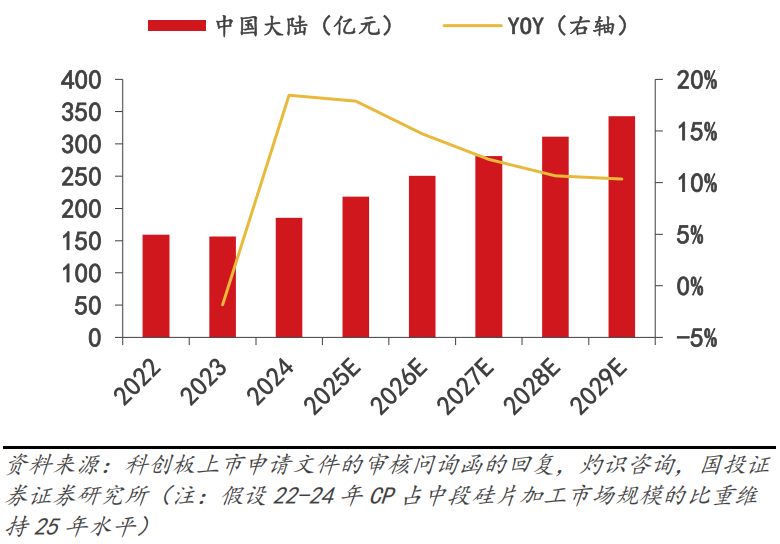

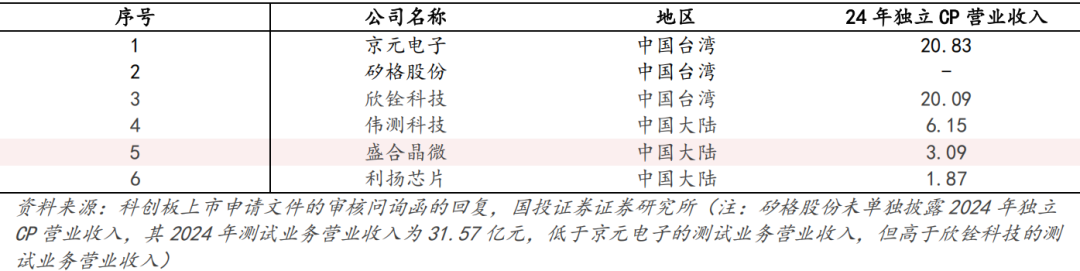

2.2 独立 CP:盈利能力持续走强,技术领先支撑定价优势

CP 测试可提前筛选不良芯片,控制封装成本,2024 年中国大陆市场规模 41 亿元,预计 2024-2029 年 CAGR 14.2%。公司 2023 年突破 HBM 测试技术,2024 年独立 CP 收入 3.09 亿元,国内市占率 7.5% 位列第二。2022-2025H1 毛利率从 33.79% 升至 55.91%,高于同业水平,核心指标中最小 Pad 间距 45μm、最大同测数 3000 sites、最高 Pin 数 32000 pins,均优于京元电子。

CP 全球市场规模及增速

CP 中国大陆市场规模及增速

2024 年公司及友商测试业务收入及排名(单位:亿元)

3. 晶圆级封装:WLCSP 技术指标领先,12 英寸市占率稳居大陆首位

晶圆级封装包括 WLCSP(扇入型)和 FOWLP(扇出型)两大方向,公司技术与产能均处于行业前列。

3.1 WLCSP:小型化封装核心方案,公司 12 英寸市占率国内第一

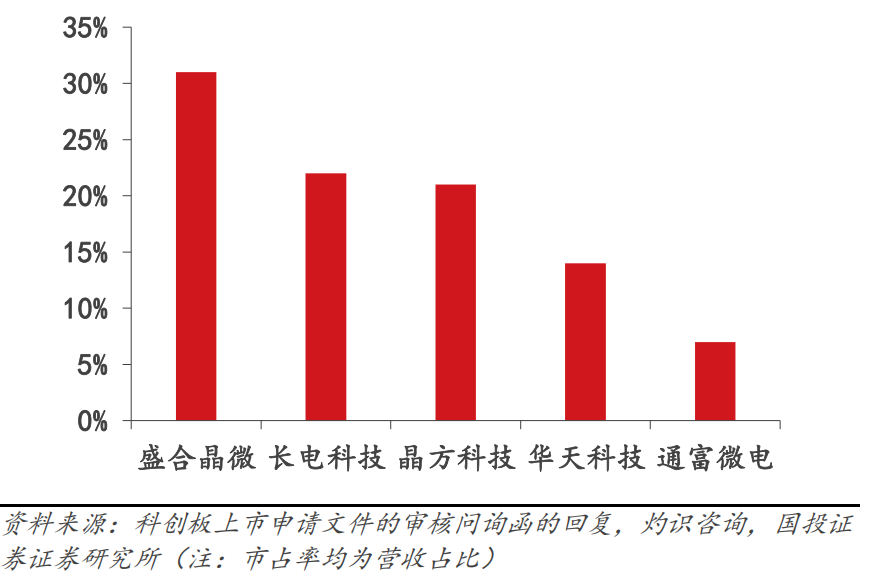

WLCSP 主打小型化、低成本优势,广泛应用于射频、电源管理等移动终端芯片,2024 年全球市场规模 246.2 亿元,中国大陆 53.7 亿元,预计 2024-2029 年中国大陆 CAGR 11.6%。公司 2022-2024 年收入 CAGR 38.6% 至 8.49 亿元,2024 年 12 英寸 WLCSP 市占率 31% 居国内第一。技术指标突出,最小晶圆减薄厚度 70μm,优于日月光(150μm)和安靠科技(80μm),最小封装尺寸 0.24mm²,处于行业前列,2025H1 毛利率扭亏为盈至 5.69%。

2024 年中国大陆 WLCSP 市占率

2024 年中国大陆 12 英寸 WLCSP 市占率

3.2 FOWLP:突破 I/O 限制,公司小批量试产稳步推进

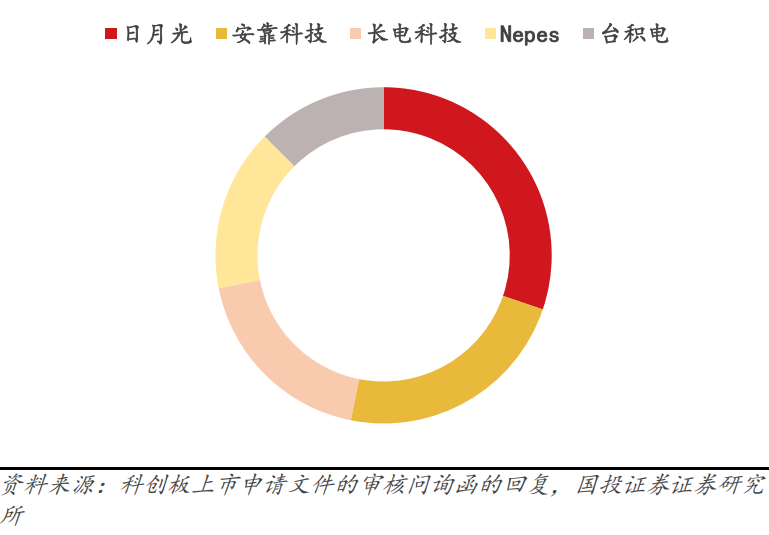

FOWLP 突破芯片面积对 I/O 数量的限制,适用于复杂度较高的移动终端芯片,2024 年全球市场规模 157.7 亿元,中国大陆 38.2 亿元。公司 2017 年启动技术储备,2023-2024 年自主研发的 Enhanced-WLCSP 技术进入小量试产,全球市场中日月光、安靠科技、长电科技位居前三,公司有望凭借技术突破抢占市场份额。

2024 年全球 FOWLP 产排名

4. 芯粒集成:从单芯片到异构集成,2.5D/3D 成为先进封装核心赛道

芯粒多芯片集成封装是后摩尔时代提升芯片性能的关键路径,公司全面布局 2.5D、3DIC 及 3D Package 三大方向。

先进封装技术分类及主流厂商代表方案

4.1 三维芯片集成:2.5D 国内量产规模最大,3DIC 开启产业化进程

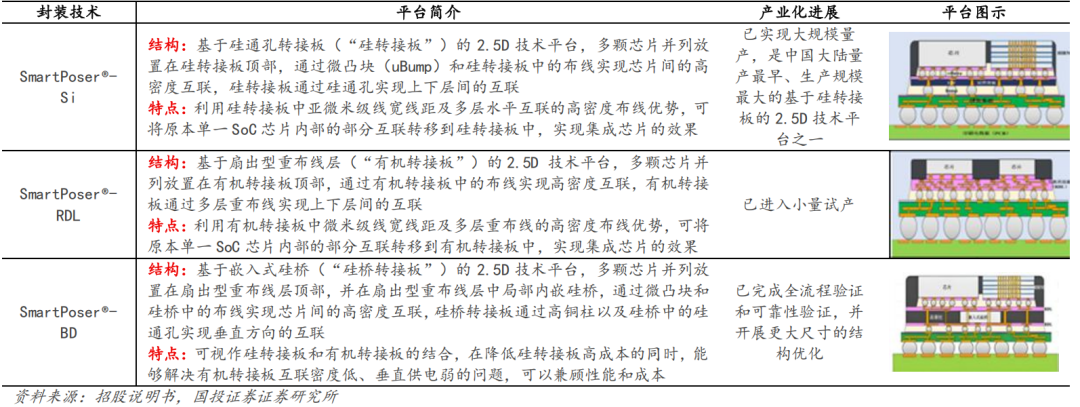

2.5D 通过转接板实现芯片水平互联,2022-2024 年中国大陆市场 CAGR 达 343%,2024 年公司收入 19.6 亿元,国内市占率 85%、全球市占率 8%。技术平台覆盖硅转接板(大规模量产)、有机转接板(小量试产)及硅桥转接板(完成验证),最小微凸块间距 20μm 优于三星(40μm)。3DIC 方面,3DIC-BP 已小量试产,3DIC-HB 完成验证,主要面向高性能运算领域。

公司 2.5D 业务平台及产业化进度

4.2 3D Package:市场加速扩容,公司 2025 年 5 月率先量产

3D Package 实现多层芯片三维堆叠,赋能高端消费电子与 5G 通信,预计 2025-2029 年中国大陆市场 CAGR 51.67%。公司 SmartPoser®-POP 平台 2025 年 5 月率先量产,上半年收入 1.15 亿元,核心技术指标中重布线线宽 / 线距 2μm/2μm,与台积电持平,互联层数达 6P6M,处于国际领先水平。

公司 3D Package 核心性能指标对比(vs. 台积电)

【半导体产业研究】知识星球:为需要的朋友提供优质的报告资源!