营收超7亿元!国产半导体智能制造软件“领头羊”冲刺IPO

发布时间:2026-04-01来源:芯师爷

这家国产半导体智能制造软件龙头,正加速冲刺资本市场。

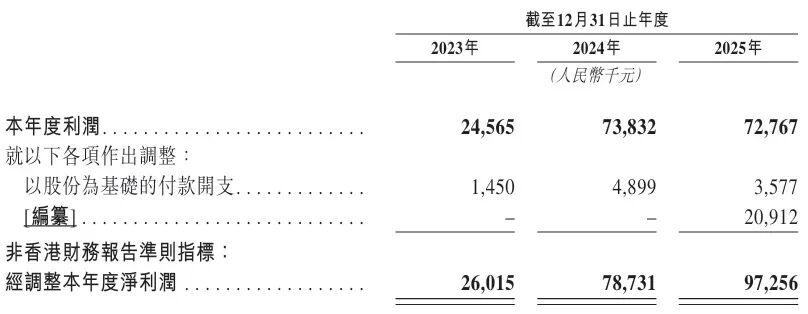

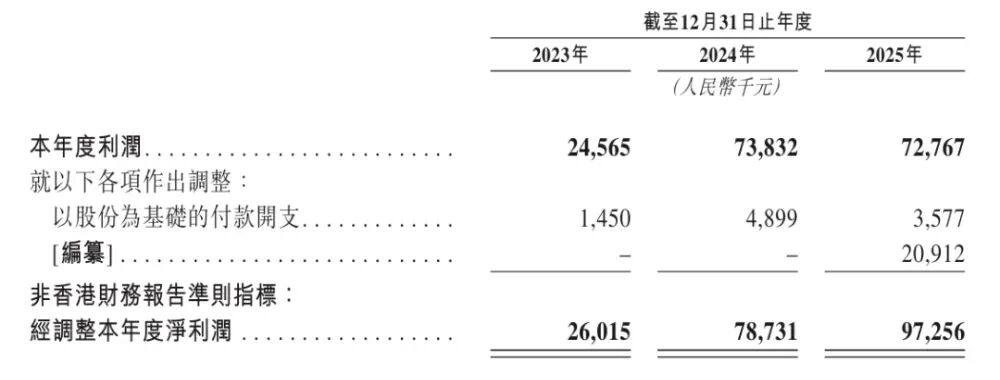

3月31日,赛美特信息集团股份有限公司(以下简称“赛美特”)更新了港股主板上市申请材料,由国泰海通担任独家保荐人。招股书显示,2025年赛美特营业收入达7.31亿元,其中来自半导体行业客户的收入为4.15亿元。值得注意的是,公司已连续三年实现盈利,2025年经调整净利润接近亿元大关。在半导体制造环节,设备多、工艺复杂、数据海量,智能制造软件早已成为晶圆厂的“数字中枢”。从设备自动化到生产调度,从良率分析到工艺优化,每一片芯片的诞生背后,都离不开工业软件的有力支撑。赛美特正是瞄准这一核心赛道,围绕晶圆制造生产管理需求,构建起覆盖智能制造、经营管理及AI应用的产品体系。公司业务以半导体为起点,逐步延伸至电力、汽车、光伏等领域,形成了“深耕主业、多元拓展”的业务格局。从财务数据看,赛美特正处于高速成长期:2023年至2025年,公司营收从2.87亿元增长至7.31亿元,复合年增长率接近60%。其中,来自半导体行业客户的收入分别为2.17亿元、3.67亿元、4.15亿元。与此同时,经调整利润分别为2601.5万元、7873.1万元和9725.6万元,连续三年保持盈利。在研发投入上,赛美特持续加码,2025年研发支出达8167万元,同比增长36%,重点投向系统升级和AI技术应用。随着AI在半导体制造场景中的渗透加速,赛美特正将机器学习算法逐步引入设备预测维护、良率分析及工艺优化等关键环节,为未来产品迭代筑牢技术底座。截至目前,赛美特累计拥有发明专利55项(含4项海外专利)、实用新型专利8项及软件著作权386项,技术护城河持续加固。工业软件的竞争力,市场是最好的试金石。招股书显示,赛美特已累计为超过200家半导体制造厂提供解决方案,覆盖100%的中国主要半导体制造企业,涵盖晶圆制造、封测、材料及设备等重点领域。在代表高端制造能力的12英寸产线上,赛美特的“战绩”尤为亮眼:截至2025年底,公司已累计服务22家12英寸晶圆厂、7家12英寸封测厂及8家12英寸半导体硅片厂。国内顶尖半导体企业几乎都是其客户,这种客户黏性也体现在订单上——2025年在手订单达336个,为未来增长提供了较强确定性。需要关注的是,半导体制造软件一旦部署,往往伴随产线扩建和工艺升级持续迭代,客户替换成本极高。因此,赛美特所积累的头部客户资源,不仅是当下收入的保障,更是未来持续增长的“压舱石”。近年来,随着全球半导体产业格局调整和国产替代进程加速,工业软件作为产业链自主可控的关键环节,正迎来前所未有的发展窗口。据灼识咨询预测,中国先进工业智能制造软件市场规模将从2024年的310亿元增长至2029年的625亿元,年复合增长率达15%。同时,我国正在加大半导体产业基础能力建设,智能制造软件被视作提升产业链自主可控能力的重要环节,政策红利持续释放。在行业需求与政策支持的双重驱动下,本土智能制造软件企业正迎来更好的发展时代。赛美特的发展路径十分清晰:坚持“一纵一横一斜”战略,深耕半导体智能制造软件,持续巩固国产龙头地位;同时通过并购整合与自主研发双轮驱动,逐步构建起覆盖智能制造、经营管理及研发设计的平台型工业软件体系。近年来,这家企业通过战略性并购快速拓展产品能力与业务边界,先后收购多家相关企业,不仅丰富了经营管理软件产品线,也加速了向电力、汽车、光伏等行业的延伸。平台型工业软件战略,正从蓝图走向现实。赛美特计划继续加大研发投入,优化运营效率,在赋能国内客户的同时,加速拓展海外市场,向全球智能制造软件解决方案供应商的目标迈进。从国产龙头到全球玩家,这既是赛美特的雄心,也是中国工业软件企业走向世界的缩影。随着半导体制造向数字化、自动化和智能化方向不断演进,工业软件的战略地位日益凸显。在行业需求爆发与国产替代加速的双重驱动下,赛美特若成功登陆港股,无疑将获得更充足的资本弹药,进一步巩固其在国产半导体智能制造软件赛道的领先身位。这家从上海走出的半导体智能制造软件“领头羊”,正站在新的起点上。本文内容均来自公开信息,不构成任何投资建议,如有任何问题,敬请读者与我们联系(微信号:global360iot01)。极海200V半桥栅极驱动器GHD144xT,赋能电机系统“精简”与“高效”40 ns & 10 MHz:一颗中国“芯”凭TMR技术交出高频电流传感新答案单日暴跌超百元!内存价格过山车:技术颠覆or市场误读?

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库