五度妙笔

五度妙笔 API商城

API商城

数据库

数据库瑶芯微电子赴港 IPO

当新能源汽车加速驶向智能化、AI数据中心算力需求呈指数级增长、AI智能应用加速渗透千行百业,芯片作为产业升级的核心基石,正迎来前所未有的发展机遇。在此背景下,聚焦汽车、AI等领域的芯片小巨人——瑶芯微(上海)电子科技股份有限公司(以下简称“瑶芯微”)正式递交港交所上市申请,保荐人为华泰国际以及招商证券国际,有望借助资本市场力量,进一步巩固其在国产芯片领域的核心地位。

| 汽车+AI芯片

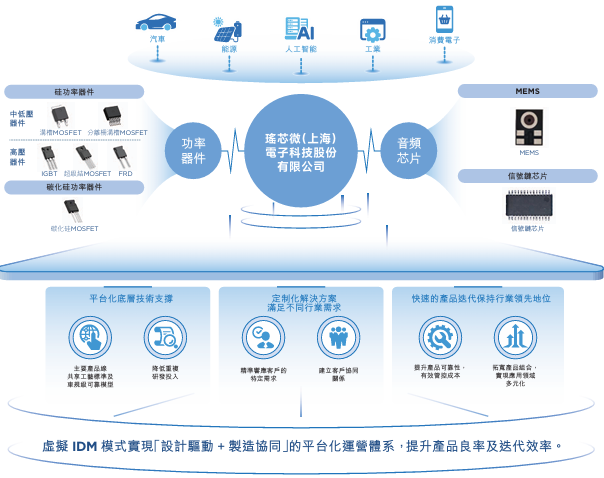

作为2019年成立的半导体企业,瑶芯微围绕汽车、AI数据中心(AIDC)以及AI智能终端等核心应用领域,构建了功率器件与音频芯片两大核心产品线,凭借先进的技术实力、平台化产品矩阵、独特的虚拟IDM模式以及全球头部客户资源,成为汽车、AIDC芯片国产化浪潮中最受市场关注的标的之一。

在功率器件领域,瑶芯微的核心竞争力源于技术硬实力与商业落地能力的深度协同。公司构建了全面的功率器件产品组合,覆盖从25V-200V中低压到650V-2,300V高压规格范围,提供从硅基到碳化硅的整体解决方案,精准覆盖不同应用场景的需求。尤为值得关注的是,公司精准把握碳化硅芯片从6英寸向8英寸升级的关键窗口,在国内实现8英寸碳化硅MOSFET量产,树立了业界标杆,其自主研发的碳化硅工艺良率突破90%,大幅超越行业平均水平。

在新能源汽车领域,瑶芯微的碳化硅MOSFET、IGBT以及硅基MOSFET均已实现大规模量产,广泛应用于新能源汽车电机驱动系统、电池管理系统、车载充电系统(OBC)、底盘管理系统、热管理系统、ZCU域控制系统等多元化场景,产品涵盖800V/400V高压电气架构及12V/48V低压电气架构,已成功进入多家全球知名汽车电子企业及整车厂的供应链体系,在国产汽车功率器件领域占据领先地位。要知道,当前汽车功率器件国产化率不足10%,远低于其他应用领域80%以上的国产化率,瑶芯微的突破的背后,是国产芯片替代的巨大市场潜力。

在快速增长的AIDC电源领域,瑶芯微凭借在功率器件全系列产品的深厚技术专长,建立了覆盖25V至2,300V电压范围、涵盖碳化硅到硅基的全面产品组合,相关产品已进入量产阶段,广泛应用于数据中心HVDC以及服务器电源等领域,并成功切入多家全球头部客户,把握AI算力爆发带来的行业红利。

在音频芯片赛道,瑶芯微自主研发的MEMS传感器与音频信号链芯片,掌握端侧智能音频核心技术,完美适配AI智能终端的高阶语音识别需求,广泛应用于智能手表、可穿戴设备、智能座舱及人形机器人等各类AI驱动的智能终端,卡位AI时代人机语音交互的核心入口。根据灼识咨询(CIC)的数据,以2024年的出货量计,瑶芯微在MEMS麦克风芯片领域全球供应商中排名第三,在国内供应商中位居第一,全球市场占有率达16.8%,展现出强劲的市场竞争力。

| 虚拟IDM模式

与传统芯片设计公司依赖标准晶圆厂工艺平台不同,瑶芯微自成立以来一直采用独特的虚拟IDM模式,与国内头部晶圆代工企业建立了稳固高效的合作生态及战略协同,既保留了设计驱动的灵活性,又实现了对关键制造环节的适度管控,形成了差异化竞争优势。

在虚拟IDM模式下,瑶芯微以芯片设计为核心,同时保留特定专有工艺技术的控制权,将自主工艺技术导入晶圆厂制造流程,确保晶圆厂的工艺能力与公司的芯片设计要求精准匹配,从而实现更卓越的芯片性能、更高的产品可靠性及更短的设计迭代周期。其中,公司与芯联(功率器件行业领先企业的主要供应商之一)自2019年起建立长期合作关系,并于2025年1月签订战略合作协议,芯联将调配资源满足公司的采购需求,进一步保障供应链的稳定性。

| 绑定全球头部客户

技术的价值最终要通过商业落地验证,瑶芯微凭借优质的产品与深厚的技术积累,已成功导入全球前五大汽车Tier 1中的两家、全球前十大新能源汽车制造商中的八家以及全球前五大AI数据中心电源供应商中的两家,深度绑定全球头部客户群,为业绩增长奠定坚实基础。

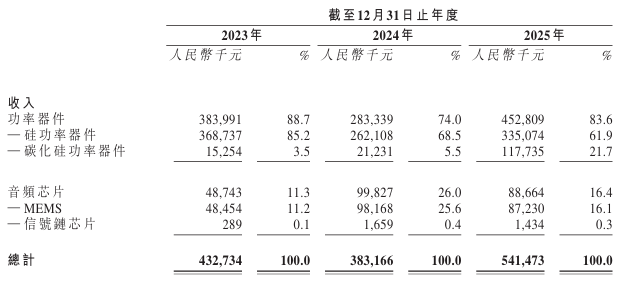

财务数据显示,瑶芯微的业绩已步入高速增长期,2025年公司实现营业收入5.41亿元(人民币,下同),同比增长41.3%,相较于2023年的4.33亿元、2024年的3.83亿元,呈现稳步攀升态势。同时,公司通过一系列技术迭代,包括国内实现8英寸碳化硅芯片量产、硅基功率器件由8寸转12寸以及产品升级等方式,持续提升毛利率水平,2025年存货减值前毛利率已较2024年提升2.5个百分点,盈利能力逐步改善。

需要说明的是,业绩期内(2023年、2024年、2025年)公司仍处于亏损状态,分别录得净亏损1.51亿元、1.84亿元及2.07亿元,经调整净亏损分别为0.84亿元、0.98亿元及1.28亿元。这主要由于公司在战略上侧重于产品组合构建以及重点客户开拓,持续投入汽车、AIDC等新一代产品系列研发,同时致力于在重点客户中加快完成产品导入,属于半导体企业成长初期的正常现象。

高研发投入为瑶芯微的长期发展保驾护航,业绩期内公司研发费用均保持高位,占总营收比例分别为15.8%、15.4%及13.3%,三年累计研发投入超过2亿元。截至2025年12月31日,公司拥有69项中国注册专利、190项集成电路布图设计登记及21项注册商标,另有64项中国专利申请以及2项美国专利申请,深厚的技术储备为公司持续创新提供了有力支撑。

| 红利

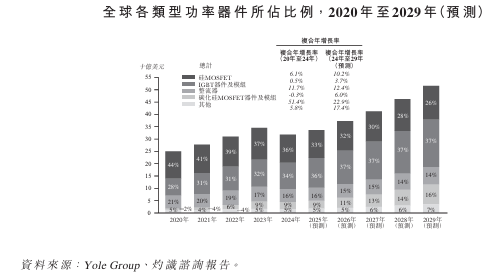

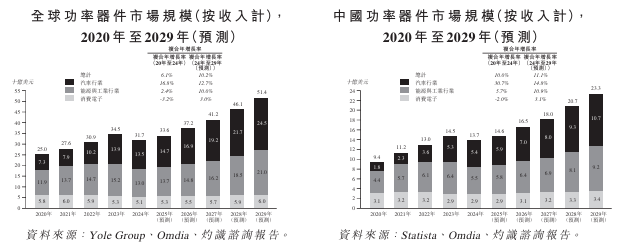

瑶芯微的快速发展,离不开半导体赛道增长与政策赋能的双重驱动。根据灼识咨询的数据,2024年全球功率器件市场规模已达317亿美元,预计2029年将达到514亿美元,2024-2029年复合年增长率为10.2%,市场空间广阔。

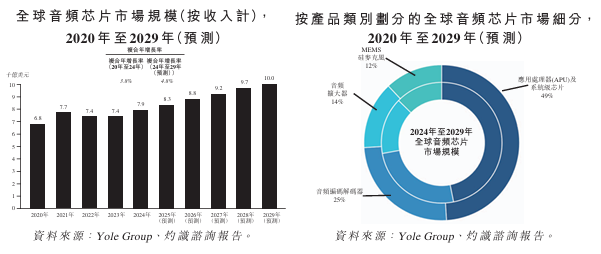

其中,汽车功率器件是行业的核心增长极,2024年全球市场规模达135亿美元,预计2029年将达到245亿美元,2024-2029年复合增长率为12.7%;而AI数据中心领域更是凭借2024-2029年预计23.9%的复合增长率,成为功率器件企业必争的战略高地。与此同时,音频芯片市场也持续扩容,2024年全球市场规模达79亿美元,预计2029年将达到100亿美元,复合增长率为4.8%。

尤为值得关注的是,当前汽车功率器件国产化率不足10%、AI数据中心功率器件国产化率约为20%,均处于较低水平。在我国新能源汽车市场份额不断提升、AI算力需求呈指数级增长、AI智能终端语音交互需求爆发的背景下,国产替代浪潮与赛道高增长形成共振,为瑶芯微等本土芯片企业提供了广阔的市场空间。

政策层面,国家持续出台利好政策支持集成电路产业发展,《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等政策,从财税、投融资、研发、人才等多方面为半导体企业赋能,为瑶芯微的发展提供了良好的政策环境。

资本市场层面,港股市场正成为硬科技企业的资本沃土——2025年港股IPO募资额重返全球榜首,超过2,800亿港元,港交所为半导体等硬核科技领域打开融资通道,让优质企业得以链接全球资本资源。此次瑶芯微赴港上市,有望进一步拓宽融资渠道,提升品牌影响力,加速技术研发与市场拓展。

上市前,瑶芯微已完成多轮融资,股东阵容强大,覆盖尚颀资本、晨道资本、北汽产投、三花集团、万向集团、芯联资本、美的资本、碧鸿投资、王越科王、中科创星、西科控股、朗玛峰创投、上海国盛、张江科投、张江高科、同创伟业、基石资本、云泽资本、盈峰资本等多家汽车、AIDC产业链上下游头部企业以及市场化投资机构,为公司的持续发展提供了有力的资本支持。

凭借深厚的技术实力、清晰的产品布局、优质的客户资源以及独特的商业模式,瑶芯微先后获得国家级专精特新小巨人企业、上海市专精特新企业、上海市科技小巨人企业、上海市企业技术中心、浦东新区研发机构等资质认定;公司碳化硅MOSFET芯片先后获得中国汽车工业协会颁发的“2025年中国汽车芯片创新成果”、工信部电子信息产业研究院颁发的“2024年中国芯优秀技术创新产品”以及上海技术交易所认定的“国际先进”科技成果评价,彰显了行业对公司技术实力与产品品质的高度认可。

此次赴港上市,既是瑶芯微发展历程中的重要里程碑,也是国产芯片企业借助资本市场实现高质量发展的缩影。未来,随着技术的持续迭代、产品矩阵的不断完善以及客户覆盖的进一步扩大,瑶芯微有望在汽车、AI芯片国产替代的浪潮中持续突破,成长为全球领先的半导体企业,为我国集成电路产业的发展贡献力量。

编辑:是说芯语-小明吧

是说芯语原创,欢迎关注分享