五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

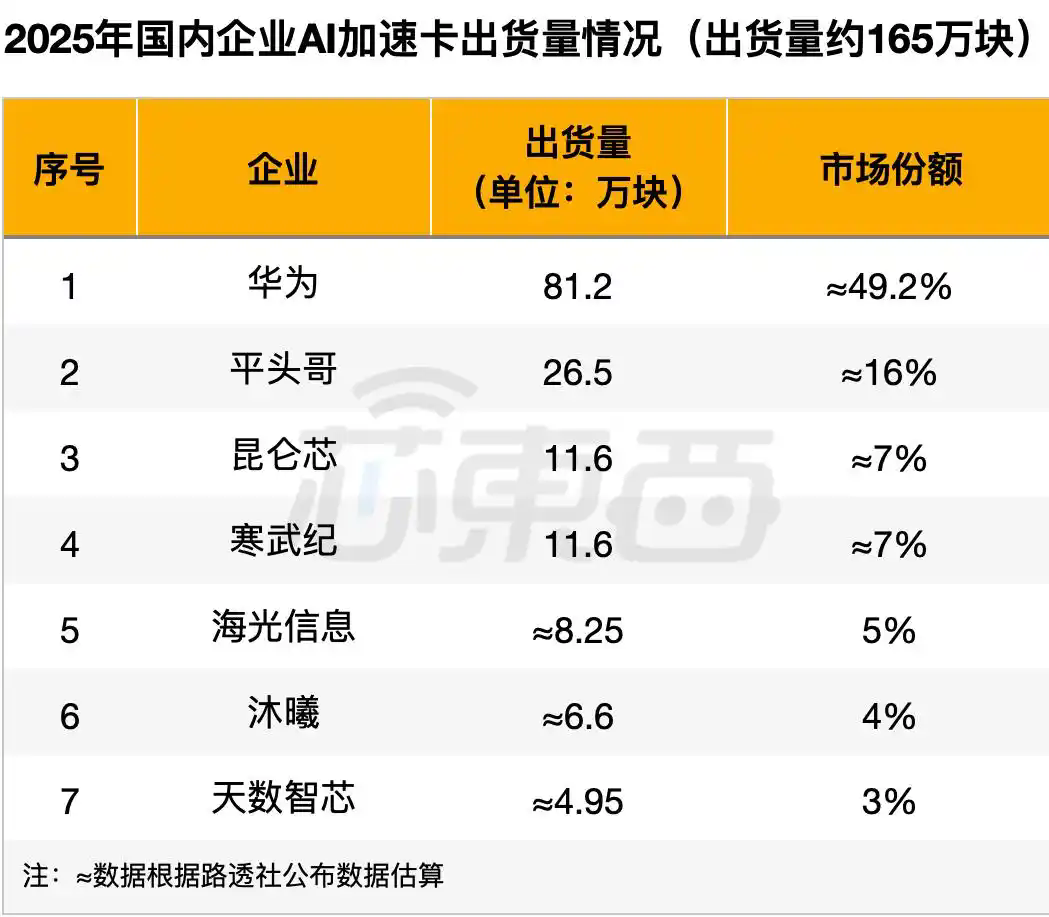

数据库华为成国产芯片替代最大赢家!份额已达20%

一、市场份额剧变:英伟达“失守”,国产奋进

2025年,中国本土AI芯片厂商在中国AI加速器服务器市场表现亮眼,合计占据约41%份额。据市场研究机构IDC报告,中国AI加速卡总出货量约400万张,英伟达出货约220万张,市场份额55%,虽仍居首,但与美国出口管制收紧前高达95%的占比相比,已失去近半地盘,且这一变化速度超出很多人预料。

二、国产阵营:华为领跑,格局集中

国产阵营内部格局高度集中。华为以约81.2万张昇腾芯片出货量,拿下国产厂商出货总量近一半,在整体市场占据约20%份额,稳居本土品牌首位。平头哥出货约26.5万张,位居国产第二;昆仑芯与寒武纪分别出货约11.6万张,并列第三;海光、摩尔线程MetaX和天数智芯Iluvatar CoreX分别占国产总出货量5%、4%和3%。AMD则边缘化,出货约16万张,市场份额仅4%。

三、华为突破:性能亮眼,接近追平

华为成绩斐然。其CloudMatrix 384超节点系统将384颗昇腾910C NPU全互联,在大模型推理场景下系统级性能出色。多家机构测试显示,昇腾910C单卡算力在FP16精度下约达800 TFLOPS,接近英伟达H100的80%至96%,CloudMatrix 384在内存带宽等系统指标上甚至超越英伟达同类集群配置。不过,与英伟达最新的Blackwell平台相比,差距仍明显,但对中国买家而言,“够用”正成现实。

四、驱动因素:管制与采购的双重作用

这一市场变化离不开美国出口管制和中国政府采购导向的双重驱动。自2022年起,美国多次更新出口管制规则,限制英伟达多款芯片对华出口,2025年还追加管制合规降配版本H20,堵死绕行路径。供给受限推高需求替代动力,2025年中央政府启动新一轮人工智能基础设施投资,多地采购倾向国产芯片,部分地方还将“使用国产算力”列为评分标准。政策采购与技术提升形成正向循环,推动国产产品迭代。

五、未来展望:追赶持续,依赖难复

英伟达在中国市场面临地缘政治与技术竞争难题,管制越严替代越急,替代越深依赖越难恢复。即便未来出口管制松动,已完成基础设施布局的中国买家也未必大规模回头。55%对41%,这场国产对英伟达的追赶仍在继续。

集成电路行业交流群

免责声明:本文内容来源于网络,除原创作品,本平台所使用的文章、图片等相关内容,属原权利人所有。集成电路前沿转载仅作为行业信息及新闻分享,不代表集成电路前沿支持或赞同本文观点,若有任何异议或侵权,敬请联系集成电路前沿,我们会及时处理,谢谢!

集成电路前沿每日为大家奉上最新的集成电路行业资讯,欢迎扫描下方二维码关注

|