五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库IDC 重磅揭晓 2025 国产 AI芯片出货量 TOP8

英伟达在中国AI芯片市场的统治地位正以惊人的速度瓦解。

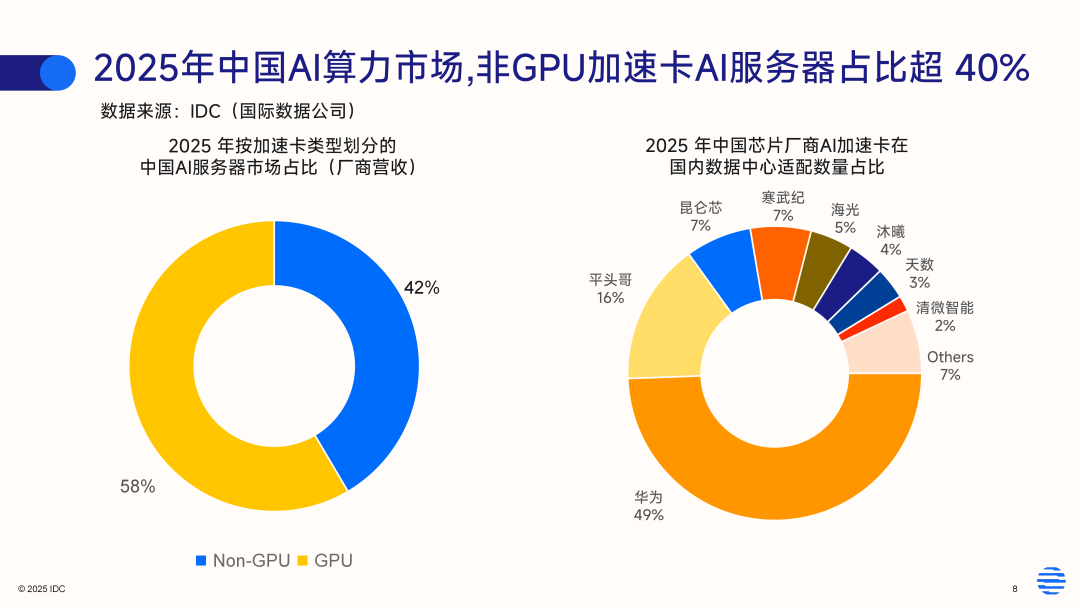

根据IDC最新发布的研究报告,2025年中国市场AI加速卡总出货量约为400万张。尽管英伟达仍以约220万张的出货量保持55%的市场份额,但其占比已从此前一度高达95%的垄断地位大幅滑落40个百分点。

数据显示,中国本土厂商总出货量约165万张,成功拿下41%的市场份额,首次在年度数据中突破四成大关。

国产AI加速卡出货量TOP8同步揭晓:华为以 81.2 万颗的出货量断层领跑国产阵营;平头哥凭借爆发式增长跃居次席;昆仑芯与寒武纪出货量持平,并列国产第三;海光信息、沐曦、天数智芯稳居行业前列;清微智能则凭借差异化技术路径突围,成为本次榜单中最大的黑马。

华为昇腾:全栈闭环铸就“领头羊”地位

华为以约81.2万颗AI芯片出货量稳居国产厂商首位,贡献了本土品牌总出货量的近一半,在国内整体市场中拿下约20%的份额。这一成绩的背后,一方面是华为昇腾系列产品的持续突破,Atlas 350据称性能为英伟达中国特供版H20的2.87倍。但更关键的是其全栈能力——从MindSpore深度学习框架到CANN算子库,华为构建了类似CUDA的完整生态闭环,开发者规模已达180万,大幅降低了用户的迁移成本。

平头哥:互联网巨头的芯片新锐

阿里巴巴旗下的平头哥以约26.5万张出货量位居国产第二、全市场第三。阿里巴巴集团CEO吴泳铭透露,平头哥的年化营收规模已达百亿元级别,过去两年成功商业化的芯片超过47万片。平头哥已在数据中心领域形成端云一体的全栈布局,产品线不断丰富,其最新研发的AI芯片PPU更是被视为2025年出货量最高的国产GPU芯片之一。

昆仑芯:深耕产业场景的AI算力玩家

百度旗下的昆仑芯以约11.6万张出货量与寒武纪并列国产第三。昆仑芯已实现三代产品规模化落地,2025年营收预计突破35亿元,在中国移动、招商银行等头部客户中完成了规模化部署,构建起从内部自用到外部商用的完整路径。

寒武纪:逆袭的“寒王”

同样出货约11.6万颗的寒武纪在2025年迎来了历史性拐点。2025年全年实现营收64.97亿元,同比大增453.21%,归母净利润20.59亿元,实现扭亏为盈。基于中科院计算所的技术积累,寒武纪拥有自主知识产权的智能处理器指令集及微架构,其云端芯片及加速卡已进入联想、浪潮、华为等主流服务器厂商的供应链。

海光信息:国产x86生态的稀缺标的

海光信息以约8.25万颗出货量占据国产厂商约5%的份额。其最突出的优势在于拥有x86架构的永久授权,兼容Windows、Linux、麒麟、统信等操作系统,在金融等信创核心领域,海光已占据超过50%的份额。

沐曦:高研发投入驱动的GPU新势力

沐曦以约6.6万颗出货量占据国产厂商约4%的份额。2025年12月,沐曦成功登陆科创板,成为国产GPU赛道的又一家上市公司。其GPU产品已部署于10余个智算集群,覆盖金融、医疗健康、能源、交通等六大行业。

天数智芯:深度兼容CUDA的商业化突围者

天数智芯以约4.95万颗出货量占据国产厂商约3%的份额。其技术路线选择深度兼容英伟达CUDA生态,软件平台原生兼容行业主流GPU编程模型,代码迁移效率提升80%以上。训练系列“天垓”收入同比增长116.7%,推理系列“智铠”收入同比暴增238.2%。

清微智能:可重构数据流技术的差异化选手

清微智能以约3.3万颗出货量占据国产厂商约2%的份额。作为本次榜单八强中唯一以可重构计算技术(RPU)切入 AI 加速卡赛道的企业,清微智能凭借独特的架构创新,成为本次排名中最引人关注的黑马选手。据悉,清微智能自研的可重构数据流架构,被业内誉为 “高阶 TPU”,如同算力领域的 “变形金刚”,高度适配大模型推理、训练、多模态计算等复杂场景需求。

IDC报告指出,2025年以来各地加速建设的智能计算中心项目,在设备采购时普遍倾向于采用国产芯片,直接推动了本土厂商市场份额的快速增长。受此影响,英伟达在中国市场的领先优势正加速收窄。

中国云端AI加速器市场正从“一超多强”迈向真正的多元化竞争格局。据伯恩斯坦分析师预测,2026年NVIDIA的市场份额将进一步骤降。IDC认为,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,国产AI芯片厂商有望在此基础上实现加速发展。

-END-

本文内容系转载,如有任何问题,敬请与我们联系。