五度妙笔

五度妙笔 API商城

API商城

数据库

数据库300亿A股龙头激光雷达定点项目全取消

2026年4月4日,清明假期期间,A股科创板上市公司西安炬光科技股份有限公司(证券代码:688167,证券简称:炬光科技)发布《关于自愿披露获得某欧洲知名汽车Tier1客户定点的进展公告》(公告编号:2026-020)。公告明确显示,公司向欧洲知名汽车Tier1公司AG供应的激光雷达核心零部件定点项目,因AG公司的终端车企客户取消激光雷达相关车型计划而随之终止。

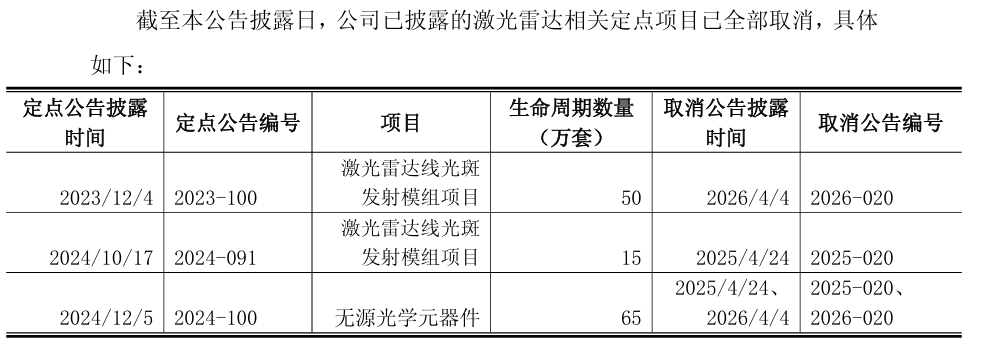

值得注意的是,随着该项目的取消,截至本公告披露日,炬光科技所有已披露的激光雷达相关定点项目已全部取消,这也意味着其核心零部件在激光雷达领域目前未获得任何定点应用。

公告披露,本次取消的激光雷达定点项目原计划于2026年量产,项目生命周期内总需求量达50万套,目前该项目仍处于量产前准备阶段,炬光科技已做好量产相关准备工作,且前期已交付约2700套相关产品。针对项目突然终止事宜,炬光科技正与AG公司依据协议条款及国际贸易惯例,就履约责任、未执行合同金额处理等核心事项开展商务磋商。

此外,公告还显示,截至2025年第三季度,激光雷达业务收入约占炬光科技总收入的0.81%,随着本次项目中止,这部分收入份额或将归零。尽管该业务收入占比不高,但市场高度重视炬光科技相关产品在激光雷达领域的应用前景,公告披露后,市场对其在该领域的发展前景产生担忧,进而影响其股价表现。

股价方面,清明假期后的首个交易日即4月7日,炬光科技股价大幅下跌,当日收盘报370.22元/股,跌幅达5.35%,对应市值332.68亿元。据相关金融机构统计,当日炬光科技股票主力资金净流出1.00亿元,其中超大单净流出9900万元,占比32%,机构抛压迹象显著。

公开资料显示,炬光科技成立于2007年9月,2021年1月在上海证券交易所科创板上市。作为半导体光电产业的上游核心供应商,炬光科技主要从事光子行业上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正拓展光子行业中游的光子应用模块、模组和子系统业务及全球光子工艺和制造服务。公司产品聚焦光通信、消费电子、泛半导体制程、汽车应用、医疗健康等多个应用方向,为中下游各类企业提供核心元器件及应用解决方案,其产品技术水平直接影响中下游激光应用设备的质量和性能,是产业链中的关键环节。

在激光雷达领域,炬光科技的主要产品包括AX02系列VCSEL面光源发射模组、LX02系列千瓦级VCSEL线光源发射模组等。据企业官网介绍,公司自2016年起开始研发高峰值功率固态激光雷达面光源,该产品已与汽车客户签订供货合同并进入批量生产阶段;2020年,炬光科技通过IATF16949质量管理体系认证、德国汽车工业协会VDA6.3过程审核,具备车规级激光雷达发射模组设计、开发、可靠性验证、批量生产等核心能力,并通过首个汽车量产项目积累了丰富经验,已与北美、欧洲、亚洲多家知名企业达成合作意向或建立合作项目。本次被取消的项目中,炬光科技供应的激光雷达线光斑发射模组、无源光学元器件,均为车载激光雷达核心零部件。

值得一提的是,自2023年以来,炬光科技先后披露的多个车载激光雷达核心零部件定点项目均来自欧洲企业,但最终全部被取消。回溯历史,2019年,炬光科技与德国大陆集团签订《战略供应商合同》和《项目协议》,为其提供激光雷达发射模组,截至2025年6月,该项目协议已累计执行1.07亿元,不过该项目于2025年4月公告取消,终止理由同样是终端车企取消了搭载激光雷达产品的整车生产计划,双方目前仍在就项目终止相关的履约责任界定、未执行合同金额处理等事项开展商务磋商。

此后,炬光科技自2023年起陆续获得AG公司多个激光雷达相关项目定点:2023年第四季度获得最新一代激光雷达线光斑发射模组项目定点(预计需求量约50万套),2024年10月获得第二个激光雷达线光斑发射模组项目定点(预计需求量约15万套),2024年12月获得两个用于激光雷达的无源光学元器件项目定点。2025年4月4日,公司还披露获得AG公司两个用于车载投影照明的微透镜阵列(MLA)项目定点。

然而,这些项目随后陆续被取消。2025年4月,AG公司通知炬光科技,因终端客户战略规划调整,取消原定上车车型的激光雷达功能配置,导致2024年10月披露的第二个激光雷达线光斑发射模组项目(约15万套)及2024年12月获得的部分无源光学元器件定点项目被取消。2026年4月,AG公司进一步通知,因其激光雷达的终端车企客户原定上市车型计划正式取消,炬光科技剩余的激光雷达定点项目(包括2023年第四季度获得的约50万套线光斑模组项目及剩余的无源光学元器件项目)全部被取消。

需要说明的是,2025年4月获得的MLA投影照明项目属于车载投影照明领域,不属于激光雷达项目。截至2026年4月公告时,该MLA项目是否受影响尚未明确。

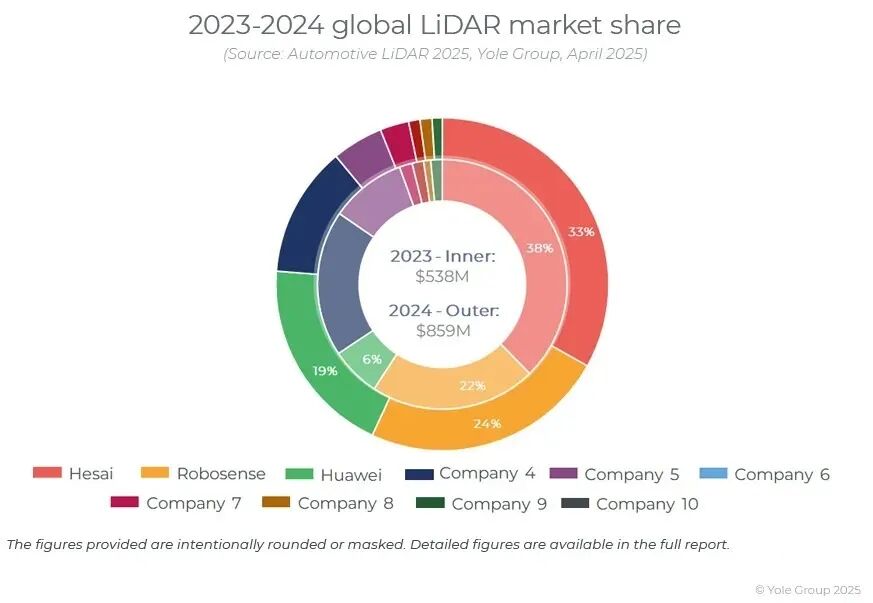

炬光科技在激光雷达领域的困境,背后折射出欧洲车企在汽车智能化、电动化领域的失利,以及欧洲传统Tier1巨头在激光雷达市场的溃败。据知名市场机构Yole Group的《Automotive LiDAR 2025 》报告显示,2024年全球车载激光雷达市场中,中国主要厂商以88%的市场份额占据绝对主导地位,其中禾赛科技占比33%、速腾聚创占比24%、华为占比19%、图达通占比12%。

与中国激光雷达企业的全面崛起形成鲜明对比的是,欧洲传统Tier1巨头在该领域的逐步退缩。其中,博世公司于2023年9月宣布退出高端自动驾驶汽车激光雷达传感器的研发,将资源转向毫米波雷达和其他传感技术,其核心理由是“已落后国际竞争对手”。以禾赛科技、速腾聚创、华为、图达通等为代表的国产激光雷达企业,正从性能、价格等多方面推动产业持续迭代:价格上,推动激光雷达向千元级迈进;性能上,华为推出896线激光雷达,带动市场掀起“千线”激光雷达浪潮。

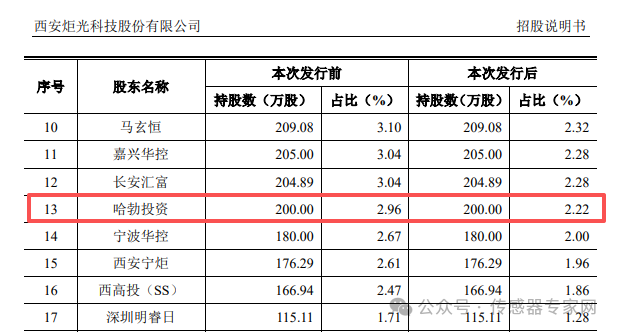

值得留意的是,作为国产激光雷达巨头的华为,在研发初期曾大规模投资激光雷达上下游产业链企业,炬光科技便是其中之一。据炬光科技上市招股书披露,2020年9月,炬光科技、刘兴胜与哈勃投资签署投资协议,约定哈勃投资以5000万元认购炬光科技增发的200万股股份,其中200万元计入注册资本,其余计入资本公积。截至目前,华为-哈勃投资持有炬光科技约2.22%股权。

结语:炬光科技在激光雷达业务领域的全面失利,与其过度押注欧洲传统汽车Tier1供应商密切相关,而这一现象的背后,是中国激光雷达产业的崛起与中国汽车电动化的领先优势。未来,炬光科技若想在激光雷达领域突破困境,其业务发力点或需转向国产激光雷达产业链条,依托国内产业优势寻求新的发展机遇。

是说芯语原创,欢迎关注分享