五度妙笔

五度妙笔 API商城

API商城

数据库

数据库炸了!安防产品,不再便宜了!

安防产品,不再便宜了!

近期,无论是对接项目还是与渠道洽谈报价,从业者都能清晰感受到一个变化:安防产品已彻底告别“低价时代”。与以往局部性涨价不同——过去多因单类芯片缺货、物料临时波动,可通过替换物料、消化库存或压缩利润应对,本轮涨价呈现全链条同步、无缓冲的特点,从上游芯片、模组、PCB、LED,到中游整机厂商,所有环节同步调价,几乎没有给行业留出调整空间。

很多人第一反应是“又缺芯了”,但这并非传统意义上的芯片短缺,而是半导体资源重新分配引发的结构性紧张,其中存储领域表现最为突出。今年以来,DRAM和NAND存储价格涨幅惊人,部分合约价近乎翻倍,而安防产品对存储依赖度极高,录像存储、数据缓存、AI智能分析均离不开存储支撑;加之当前安防产品分辨率持续提升、码流不断增大,市场对存储容量的需求还在持续攀升。

此前,存储成本在整机成本中的占比可控,但如今不少厂商反馈,存储成本已彻底失控,部分产品中存储成本甚至逼近整机成本核心占比。核心原因并非存储需求突增,而是产能被大幅分流:近年来AI行业爆发,高带宽存储作为AI设备核心需求,优先级被无限拔高,芯片厂商纷纷将资源向利润更高的AI领域倾斜,留给安防这类传统应用的存储产能大幅缩减。如今的现实困境是,存储供应已不是“加价就能拿货”,即便愿意加价,也未必能锁定货源。

芯片端的调价早已先行且力度显著,除存储封装芯片外,图像传感器及各类配套芯片均出现不同程度涨价,部分涨幅已超出“成本传导”范畴,更像是行业对芯片价值的重新定价。值得注意的是,不同市场涨价幅度存在差异,国内客户感受更为明显,这背后实则是厂商策略的转变——不再单纯追求出货量,而是开始重新分配利润空间。

传导至模组环节,情况更为微妙。目前已有厂商开始筛选客户供货,甚至重新启用疫情期间的分货机制。这一信号比涨价本身更值得警惕:一旦进入货不够分的阶段,中小客户的生存空间将被快速压缩,头部厂商则更容易锁定资源,行业集中度或将进一步提升。

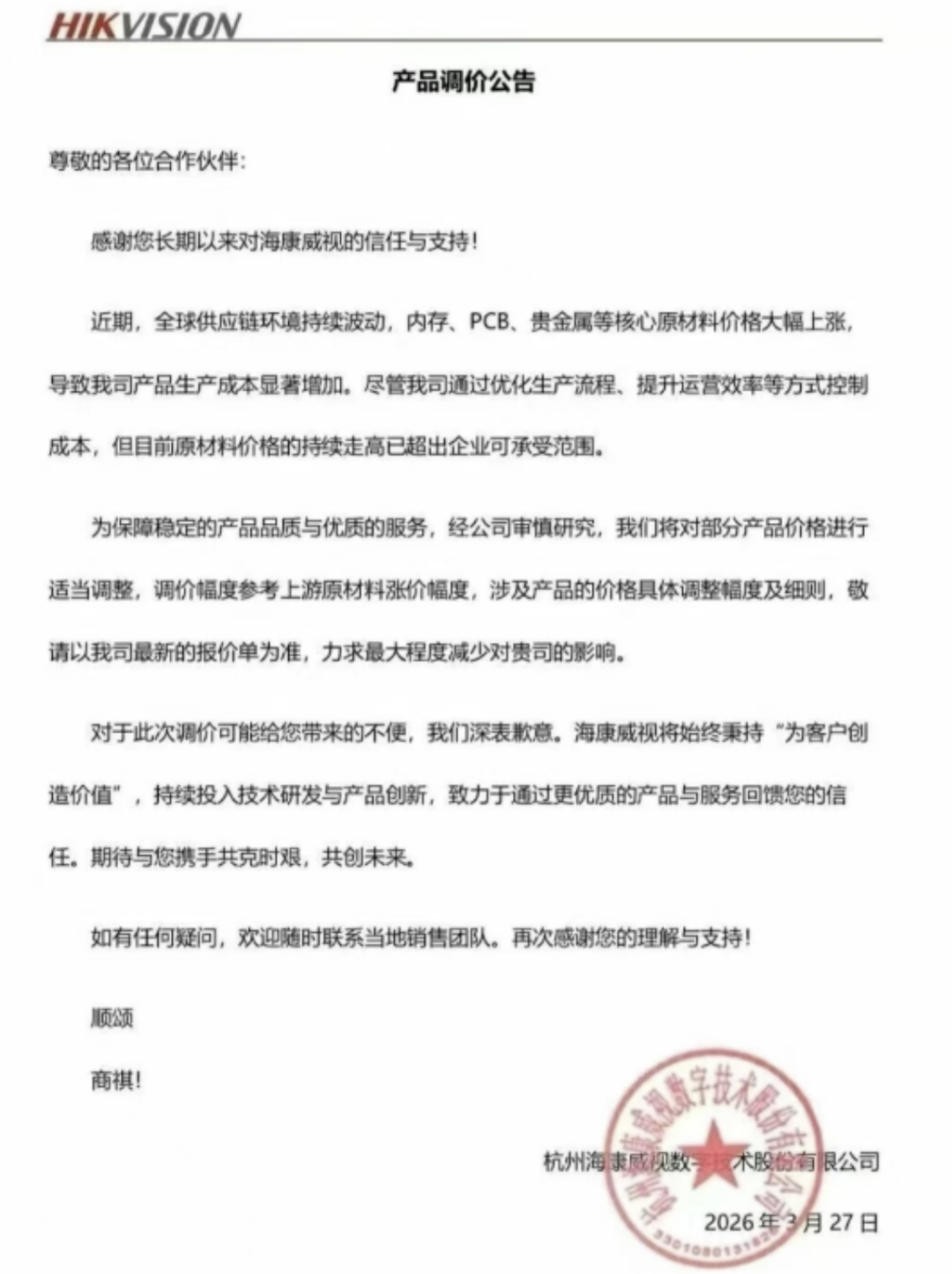

到了整机厂层面,此前以海康威视为代表的头部厂商,长期为行业兜底,自行消化大部分成本上涨,尽量不调整终端价格。但本轮成本全线抬升,已超出企业内部消化能力,厂商只能选择调价,甚至对未执行订单重新报价。说到底,本轮涨价并非某一环节主动为之,而是整个产业链被迫联动上调——上游要利润,中游求生存,下游也无法长期亏损经营。

拆解本轮涨价行情,核心是三股力量叠加:

一是AI行业对半导体资源的“虹吸效应”,吸走了高价值产能。

二是铜、银、PCB等基础材料价格持续上涨,进一步推高成本。

三是安防行业过去几年价格战激烈,利润空间本就微薄,面对成本波动毫无缓冲能力。

但这一轮涨价并非全是坏事。长期以来,安防行业深陷低价内卷,多数产品技术差异不大,竞争核心集中在价格上。如今成本倒逼之下,低端产品生存空间被压缩,高附加值产品反而更具竞争力——比如带AI分析能力的摄像机、整体解决方案、平台化服务等,这类产品对价格敏感度较低。

本质上,本轮涨价是行业升级的“催化剂”,倒逼行业从“卖设备”向“卖能力”转型,从单纯的硬件供给转向系统与服务融合。如果仅将其视为一次周期波动,难免过于肤浅。它更像是行业的“分水岭”:未来能留在行业内的企业,不再只靠成本控制,更要具备在高价格体系下,提供真正有价值的产品和服务的能力。