五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库DDR5合约价第二季度再涨50%;存储大厂正洽谈2029年长期合约

今日热点

1. DDR5合约价第二季度再涨50%

2. 铠侠洽谈2029年长期合约

3. SK海力士目标价大幅上调

4. 华邦电同比增长翻倍

5. 群联电子同比增长2倍

01

DDR5合约价第二季度涨价50%

今日热点

1. DDR5合约价第二季度再涨50%

2. 铠侠洽谈2029年长期合约

3. SK海力士目标价大幅上调

4. 华邦电同比增长翻倍

5. 群联电子同比增长2倍

01

DDR5合约价第二季度涨价50%

01

DDR5合约价第二季度涨价50%

创见董事长束崇万表示,AI服务器、边缘AI与各类嵌入式应用同步拉升内存与储存需求,DRAM与Flash的紧缺状况,在2026年内难以改善。

市场虽传出部分规格价格松动,但以创见主要供应商三星的报价来看,第二季DDR5价格较第一季仍上涨约40%-50%,供货量无法完全满足需求。

DDR4缺货现象越来越严重,Flash闪存情况比DRAM更为严重,反映目前供应端依旧吃紧。

AI相关需求大量吸走原厂产能,无论是美方还是中方的CSP都在以较高价格抢货,导致分配给模组厂、PC与一般服务器客户的货源同步缩减。

在消费性市场,终端客户可能因价格过高而缩手,但在工控与嵌入式市场,DRAM属于系统必要元件,即使客户因价格降低规格,例如由16GB改成8GB、256GB改成128GB,整体出货需求仍未明显消失,嵌入式市场拉货动能依然强劲。

产品结构方面,目前DDR4与DDR5出货比重约各半,DDR5供应相对吃紧;Flash以TLC为主流,MLC规格已提前备货,相关库存可支撑到年底,可确保短期供应。

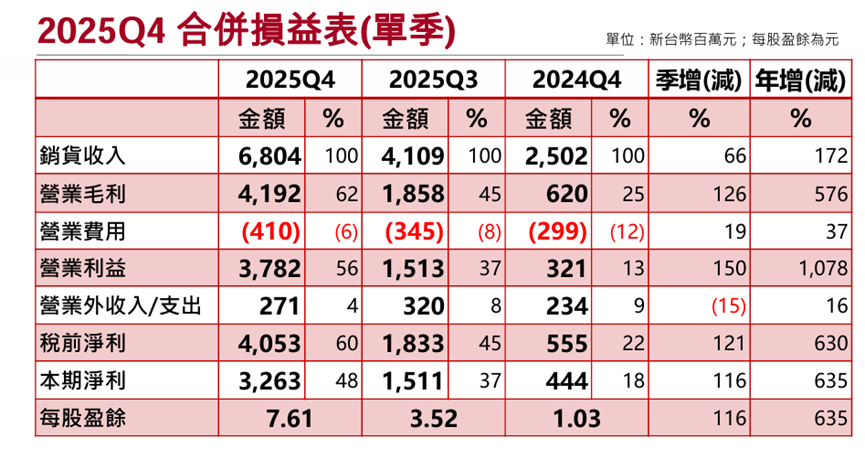

在此波供需失衡带动下,创见财务表现同步走强,2026年第一季合并营收达136.3亿元新台币,创单季新高。

2025年第四季营收68.67亿元,单季毛利率达61.6%、净利率48%,税后纯益32.63亿元。

2025年营收171亿元,毛利率46.8%、净利率32.9%,全年税后纯益55.68亿元,EPS为12.98元,同比增长141%。

华邦电2026年资本支出增加至421亿元,其中约95%投入生产设备,新增产能预计2027年量产,Flash与定制化存储解决方案将是扩产重点。

02

铠侠洽谈2029年长期合约

02

铠侠洽谈2029年长期合约

受存储大幅上涨带动,日本NAND闪存大商铠侠业绩有望迎来爆发式增长,目前该公司正研究推出上市以来的首次分红。

受此消息影响,8日暴涨18.61%至27705日元,创下历史新高。

此前收盘最高纪录为3月18日的23390日元。

据媒体报道,铠侠已启动评估工作,计划推出上市以来的首次分红。

由于存储器价格持续飙涨,市场预估铠侠2026财年(2026年4月-2027年3月)业绩将大幅爆发,因此公司拟将累积的利润回馈给股东。

若此次分红落地,将是铠侠2024年12月上市挂牌以来的首次分红。

随着人工智能服务器等领域对NAND闪存的需求激增,价格持续飙涨,铠侠业绩有望实现爆炸性增长,市场平均预估其2026财年合并净利润将达到24105亿日元,约为2025财年预估值的4.8倍。

目前受供应短缺影响,NAND闪存市场持续处于卖方市场,公司正与超大规模云服务商洽谈涵盖至2028-2029年的长期协议。

03

SK海力士目标价大幅上调

03

SK海力士目标价大幅上调

DS投资证券发布报告,预计SK海力士今年第一季度营业利润将达39万亿韩元。

该机构维持对SK海力士的“买入”评级,并将目标价从原先的97万韩元上调至130万韩元。

前一交易日,SK海力士的收盘价为103.3万韩元。

分析员指出,决定存储市场实际盈利能力和业绩的关键并非现货价,而是合约价。

存储厂商的平均销售价格(ASP)上涨势头有望持续至今年第四季度,因此行业景气度和业绩走势仍然乐观。

据其预测,DRAM第一季度ASP环比将上涨75%,NAND则上涨55%;年内ASP涨势有望延续,DRAM和NAND价格全年涨幅或分别达到163%和138%。

基于上述判断,SK海力士2026年第一季度营业利润预期大幅上调104%至39万亿韩元。

同时,将2026年全年营业利润预期较此前上调348%至211万亿韩元,预计全年营业利润率将高达70%。

分析认为近期不断扩大的长期供应协议(LTA)将有助于平抑未来价格下跌的速度。

长期供应协议的扩大,通过季度议价、设定价格下限以及预付款锁定产能等方式,将有效限制未来存储芯片价格下跌。

展望明年,预计供应短缺态势仍将延续,推动业绩持续增长。

考虑到全行业产能预期,通用DRAM供应缺口将持续到2027年底,2027年营业利润有望进一步扩大至282万亿韩元。

04

华邦电同比增长翻倍

04

华邦电同比增长翻倍

存储大厂华邦电公布2026年3月自行结算合并营收数据,单月营收达新台币145.01亿元,较上月增长21.11%,较2025年同期大幅增长91.49%。

累计2026年第一季度合并营收达新台币382.53亿元,同比增长91.34%。

这波强劲的营运表现,主要得益于存储器产业供给收敛与价格持续上行的趋势。

由于原厂将资源集中转向HBM与先进制程,并逐步退出2D NAND等成熟产品市场,导致成熟制程领域出现明显的结构性供给缺口。

预估在供给减少的带动下,DDR3、DDR4等利基型DRAM产品第一季度报价环比涨幅可达约七成,Flash产品亦有双位数的上涨空间,有望推动华邦电全年营收挑战历史新高。

05

群联电子同比增长2倍

05

群联电子同比增长2倍

群联电子公布了2026年3月营收业绩。

当月达到183.17亿元新台币,环比增长50%,同比增长221%,创下历史单月新高。

2026年第一季度累计营收达409.67亿元,同比增幅高达196%。

首席执行官潘健成表示,营收大幅增长主要得益于AI应用扩展带动PCIe SSD控制芯片及NAND闪存颗粒出货强劲。

面对零售市场的价格波动,群联凭借以“高端设计导入”(Design-in)为核心的业务结构(涵盖服务器、AI、云服务提供商),展现了极强的运营韧性和盈利稳定性。

此外,随着养AI龙虾热的应用需求快速成长,群联推出全球首款aiDAPTIV Hybrid Claw与AIDAPTIV混合型AI SSD方案,可降低70%的Token使用成本,吸引了大量客户追加订单。

展望后市,在NAND闪存供应持续趋紧、AI推理应用加速落地的双重驱动下,群联电子2026年全年增长动能充沛,发展前景稳健可期。

END

资源中心