五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库多家存储大厂未来继续涨价;原厂存储芯片毛利率将突破80%

今日热点

1. 多家存储大厂未来继续涨价

2. 原厂存储芯片毛利率将突破80%

3. 高通与中国本土DRAM大厂合作

4. SK海力士出货QLC SSD

5. 手机成本第二季度再涨30%

01

多家存储大厂未来继续涨价

今日热点

1. 多家存储大厂未来继续涨价

2. 原厂存储芯片毛利率将突破80%

3. 高通与中国本土DRAM大厂合作

4. SK海力士出货QLC SSD

5. 手机成本第二季度再涨30%

01

多家存储大厂未来继续涨价

01

多家存储大厂未来继续涨价

据CNBC报道,AI领域的支出热潮正席卷整个存储器产业,打破了该产业过去“繁荣后必衰退”的周期性规律。

业内人士表示,随着超大型云端企业积极抢购存储器产品,整个产业已迎来新的结构性改变,AI扩建将推动存储器产业进入全新发展阶段。

市场预测,AI存储芯片供不应求的局面,最快要到2027年才会出现明显缓解。

由于AI大厂占存储供应份额,导致笔记本电脑、手机等消费电子产品的货源受到挤压,进而带动整个存储器市场呈现供不应求态势,存储器价格也随之大幅飙升。

慧与科技(HPE)首席执行官Antonio Neri在接受采访时表示:“我们将继续提高产品价格,因为整个行业都在持续涨价。”

HDD硬盘巨头之一希捷高管指出,未来几年存储器价格上涨很可能成为行业“新常态”。

存储芯片巨头之一韩国SK海力士也透露,整个存储器产业正在经历结构性变革,包括超大规模数据中心运营商在内的企业客户,越来越倾向于签订长期合约,而非过去常见的一年期合同。

美光方面也向CNBC表示,为了确保未来数年的存储供应,目前客户非常愿意签署长期供应协议。

博通首席执行官陈福阳上月在财报会议透露,已敲定了直至2028年供应事宜。

Meta于3月宣布一款新型自研AI芯片时,提到对于取得所需的HBM表示担忧。

Meta工程副总裁Yee Jiun Song表示,担心HBM的供应,但已为计划扩建确保供应源。

02

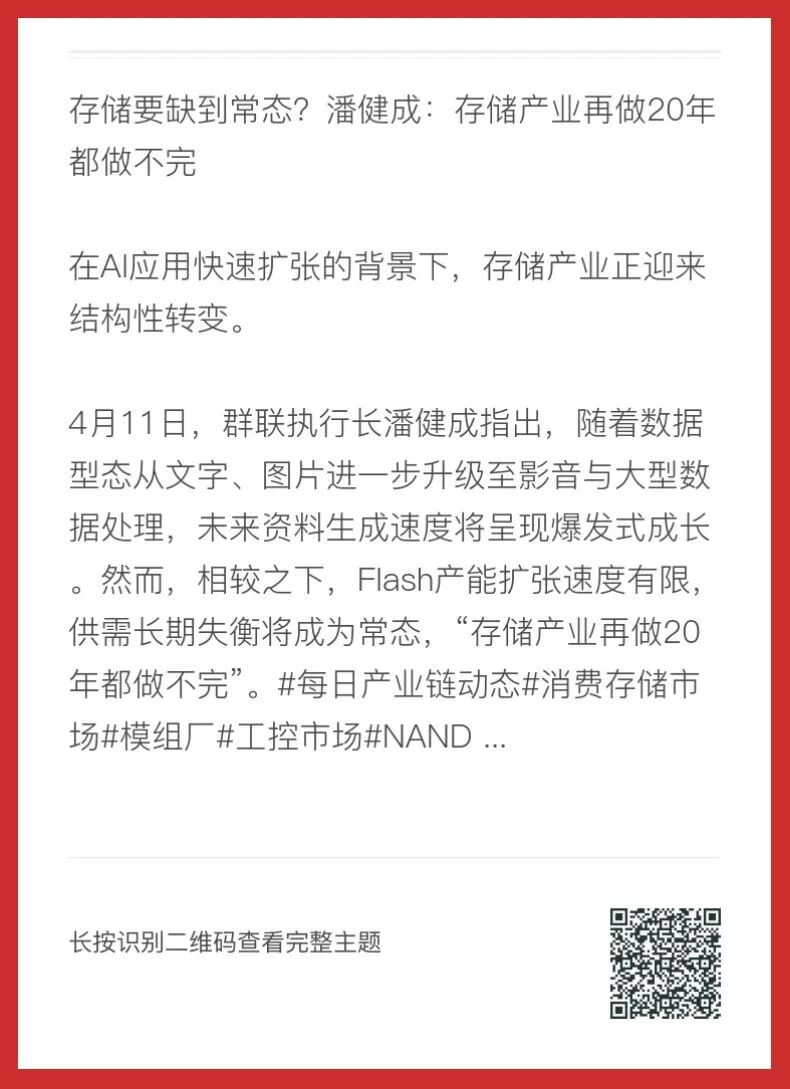

原厂存储芯片毛利率将突破80%

02

原厂存储芯片毛利率将突破80%

群联电子首席执行官潘健成近日对当前NAND Flash市况发表看法,表示现货市场表现不佳,主要原因是消费市场需求疲软,加上贸易商降价抛售库存的影响。

长按二维码查看完整主题

03

高通与中国本土DRAM大厂合作

03

高通与中国本土DRAM大厂合作

手机芯片大厂高通正与中国本土DRAM大厂携手合作,打算为智能型手机开发定制DRAM,以此应对全球存储短缺。

高通早在2月财报电话会议里表示,虽然与其SoC搭配的DRAM大多由客户直接采购,但他们是最早通过所有存储供应商认证的。

AI热潮促使内存大厂全力扩张HBM产能,导致智能手机、PC与服务器采用的通用内存供应吃紧。

引发部分买家抢购,进而推动DRAM在内的存储器价格大涨。

与高端机型相比,DRAM价格暴增对入门与中端机型的冲击更大,特别是定价方面。

以入门级手机为例,DRAM已达到整体物料清单(BOM)成本的35%,NAND闪存也增加19%,相加超过手机成本的54%。

联发科与高通开始大幅削减4纳米手机芯片产量,此产能缩减相当于2万~3万片晶圆,相当于1500万~2000万颗手机芯片。

高通与中国本土DRAM大厂合作研发定制DRAM以挽救订单,这些芯片仅会用于中国大陆市场的智能手机。

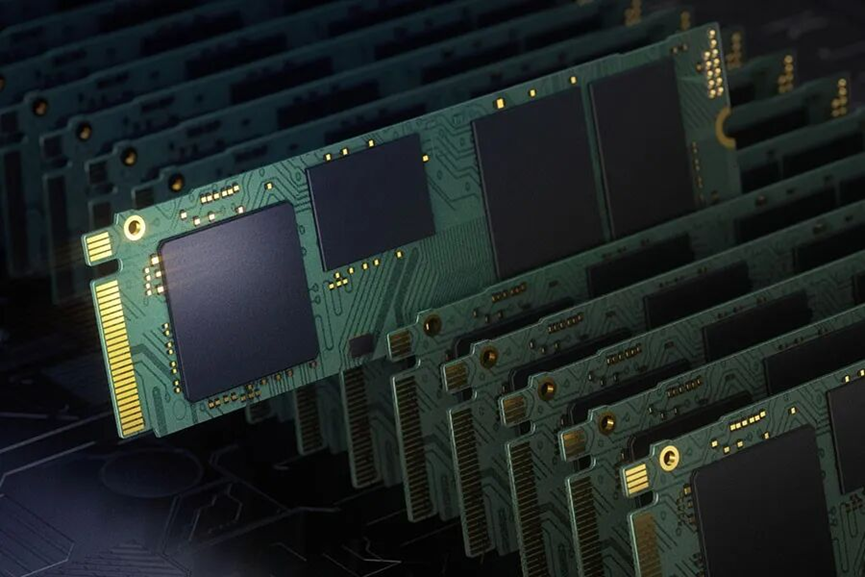

04

SK海力士出货QLC SSD

04

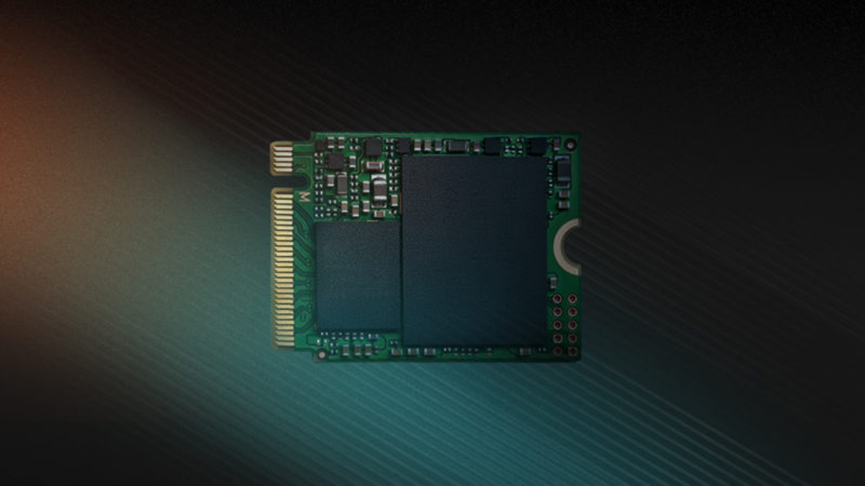

SK海力士出货QLC SSD

存储巨头SK海力士宣布,自本月起,正式向PC大厂戴尔供应高端PC储存解决方案,专为高效处理AI运算而设计。

SK海力士表示,最新款PQC21已上市供货,采用最新321层QLC NAND闪存技术。

PQC21采用M.2 2230形态,主控为SK海力士自研的低功耗方案,无独立缓存,得益于QLC的高密度,只有单面单颗闪存芯片,容量达1TB、2TB。

支持PCIe 4.0 x4、NVMe 1.4、动态SLC缓存,顺序读写最高5.2GB/s、4.2GB/s,随机读写最高850K IOPS、700K IOPS,缓外写入速度约800-1000MB/s。

首批产品将供应给戴尔,未来将逐步扩大出货至其他主要合作伙伴,此举不仅有助于在下一代AI PC市场取得领先地位,也可进一步提升客户端QLC SSD储存方案的市场占有率。

05

手机成本第二季度再涨30%

05

手机成本第二季度再涨30%

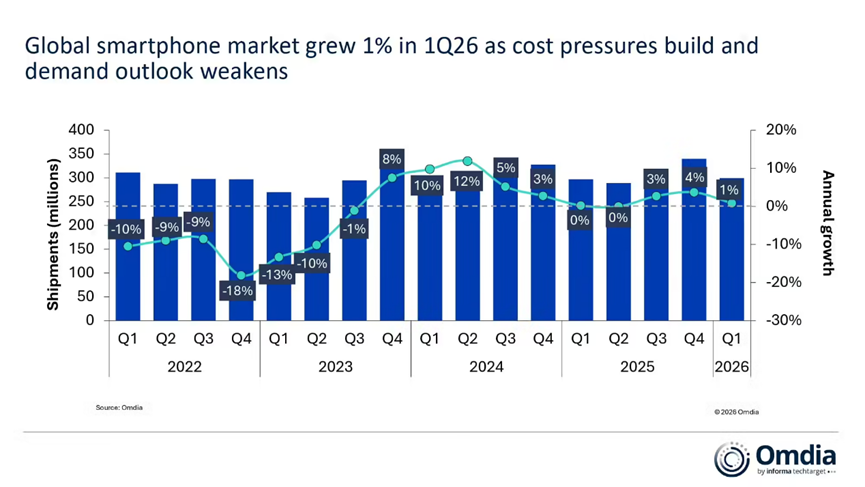

市场调查机构Omdia最新报告,称主要得益于渠道库存前置的暂时性支撑,2026年第一季度全球智能手机市场表现优于预期,出货量同比增长1%

报告指出2026年第一季度调查结果尚未完全反映供应链成本上升的冲击,目前移动DRAM和NAND价格在第一季度环比上涨约90%,预计第二季度将进一步上涨30%,显著推高了物料清单成本。

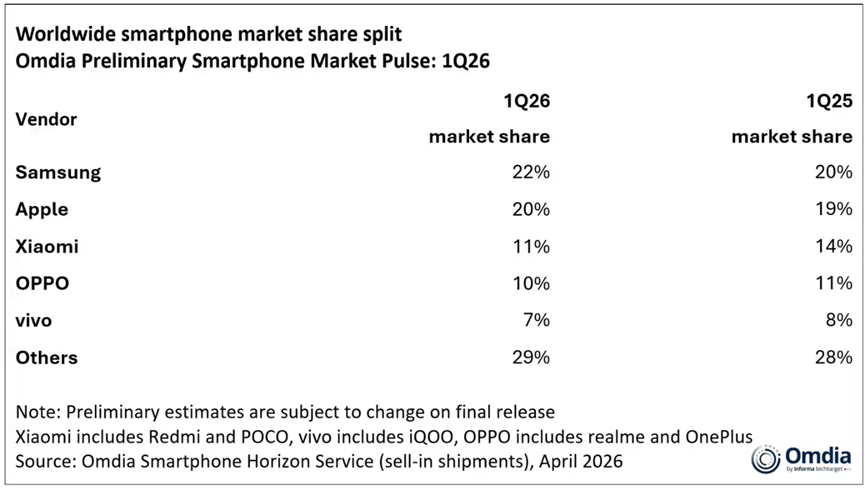

市场竞争格局方面,三星得益于其旗舰机型需求韧性,Galaxy S26系列全球预售量相比Galaxy S25系列增长超10%,因此在第一季度重夺市场榜首,市场占有率22%。

苹果得益于稳定的定价策略和iPhone 17系列的稳健需求,同样交出了强劲的季度成绩单,市场占有率20%。

小米公司市场占有率为11%,OPPO市场占有率为10%,vivo手机市场占有率为7%。

报告指出大多数安卓厂商在销量与利润上面临双重挑战,正通过精简产品组合、选择性发布及更审慎的定价策略来应对。

成本压力正迫使厂商调整定价策略,厂商在成本压力加剧下不得不提价,但影响并不均匀。

展望未来,市场下行风险加剧。分析师认为,最坏的情况尚未到来。

短期内,价格上涨正引发需求冲击,消费者推迟购买。

END

资源中心