五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库路维光电:玻璃基板封装走向规模化量产带来掩膜版新需求增量

4月17日,路维光电发布了2025年年度报告。报告期内,公司实现营业收入115,523.17万元,同比增长31.94%;归母净利润为25,198.43万元,同比增长32.02%。

主要业务

作为中国掩膜版行业的先行者,路维光电是国内领先的专业第三方掩膜版厂商,为下游知名显示厂商、晶圆厂商、IC设计公司、封测厂商以及设备厂商等提供专业的掩膜版产品以及高效的后续服务。

图摄于semicon2025

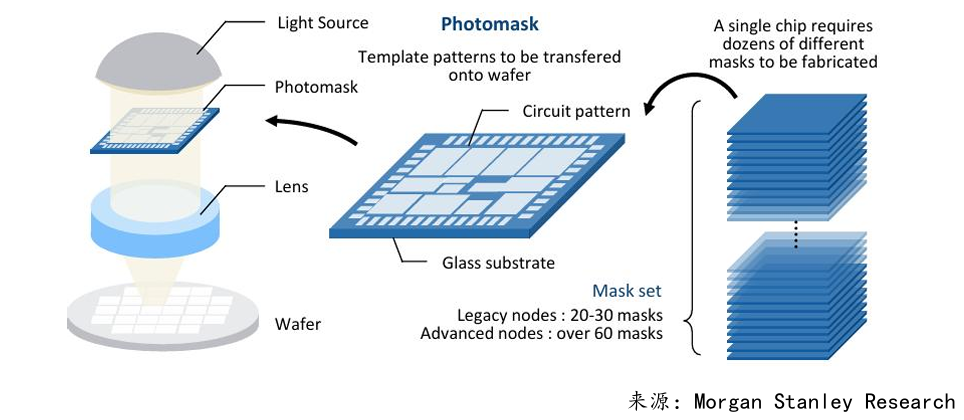

作为半导体及显示行业制造领域的关键材料,路维光电掩膜版产品是下游客户光刻工艺图形转移的刚需母版,光刻机/曝光机通过对掩膜版曝光,将掩膜版上的图案转移到下游基板材料(硅片、玻璃基板、有机基板等)上,掩膜版自身的品质状况直接影响终端产品的品质和良率。

在半导体领域,路维光电坚持“以屏带芯”的发展战略,与国内主流特色工艺晶圆制造厂商、芯片设计公司、先进封装厂商建立了良好的合作关系,是先进封装掩膜版龙头供应商。目前公司已实现150nm 制程节点半导体掩膜版量产,130nm制程节点半导体掩膜版已通过客户验证并小批量量产,同时公司已掌握的半导体掩膜版制造技术可以覆盖第三代半导体相关产品,产品已全面应用于IC制造、IC器件、先进封装等领域,满足先进半导体芯片封装、半导体器件、MEMS传感器、射频芯片、硅基OLED等产品应用的需求,为我国半导体行业的发展提供关键的上游材料国产化配套支持。

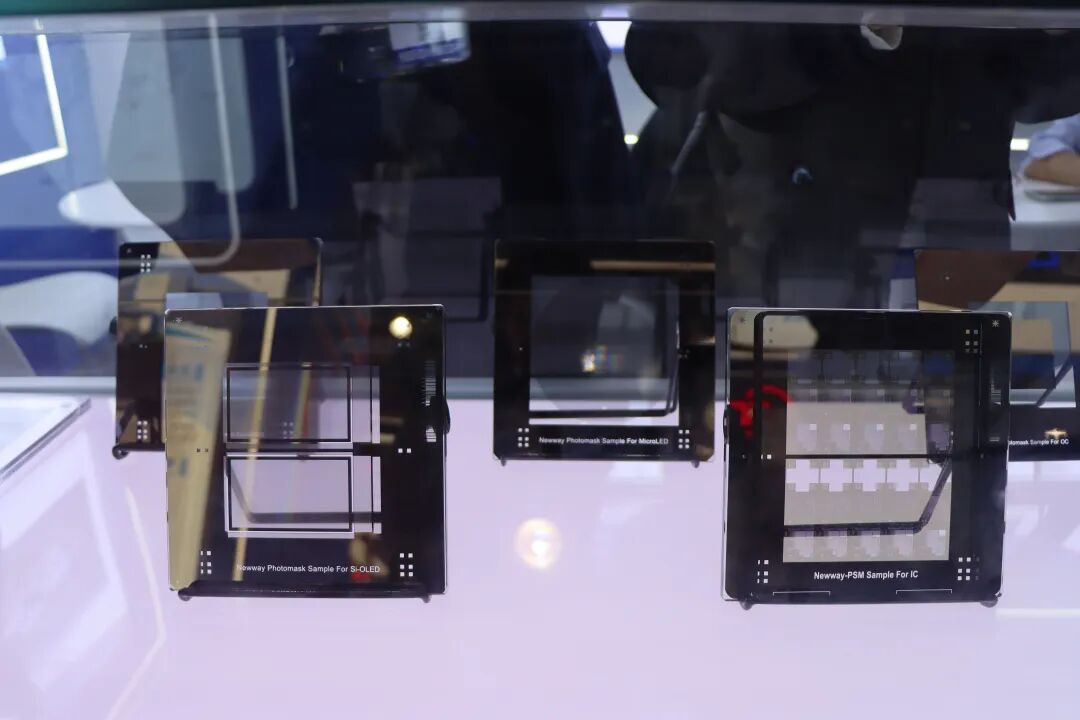

图摄于semicon2025

通过投资建设路芯半导体掩膜版项目,路维光电进一步完善在半导体领域的布局。该项目一期布局130-40nm半导体掩膜版,2025年已逐步实现产品量产,实现90nm及以上成套掩膜版客户端验证通过并供货,40nm和28nm单片掩膜版客户端验证通过并供货,并持续推进40nm成套掩膜版客户端送样工作;二期布局28-14nm半导体掩膜版,计划于2026年开始陆续投建。该项目投产后,产品将逐步覆盖MCU、SiPh、CIS、BCD、DDIC、MS/RF、Embd.NVM、NOR/NAND Flash、DRAM等半导体制造相关领域,进一步完善产业链供给、推动国产替代进程。

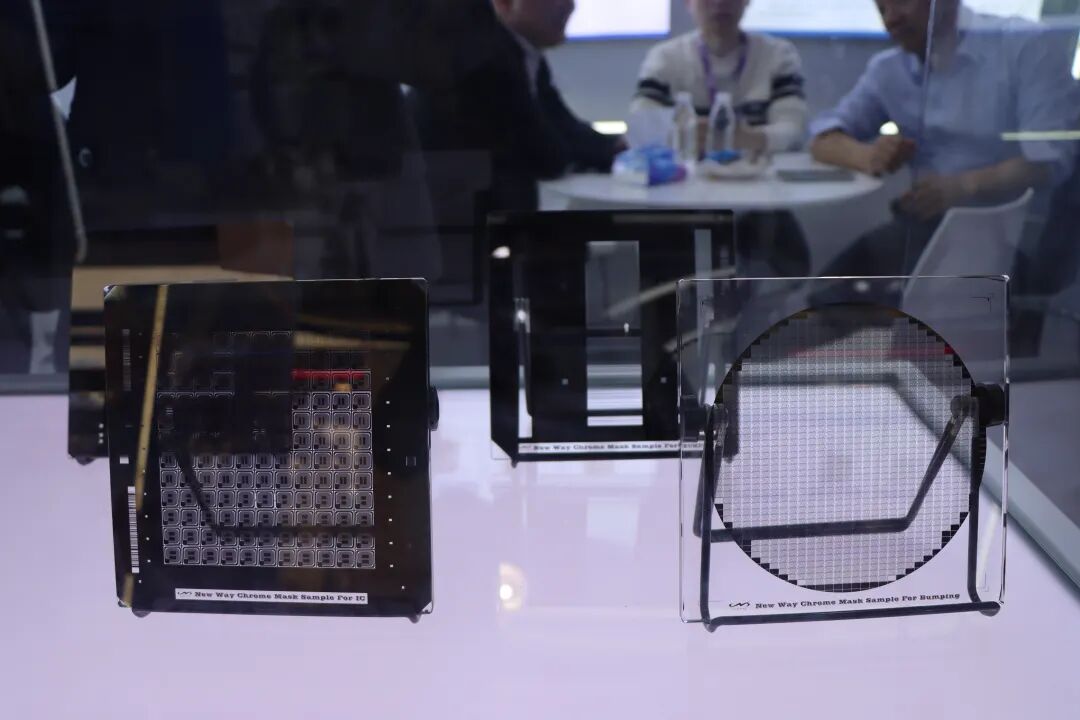

图摄于semicon2025

在研项目

路维光电FOPLP 面板级封装用掩膜版研究项目正处于工艺开发及设备调试阶段。公司针对新型封装,研究开发面板级封装所需要的掩膜版产品,可对应的 Mask 尺寸应覆盖至少300~550mm 之间,套刻精度小于 0.15um。

行业发展情况和未来发展趋势

在全球电子信息产业深化发展与区域格局重塑的背景下,掩膜版作为集成电路及平板显示制造不可或缺的“精密底片”,其市场需求与技术演进与下游产业的繁荣紧密相连。当前,两大核心驱动力正塑造着行业未来:一是全球半导体与平板显示产能持续向中国大陆集聚,为本土掩膜版产业带来了确定性的规模增长机遇;二是以人工智能、新型显示、先进封装为代表的新技术浪潮,不断开辟高附加值的新兴市场蓝海。

CoWoS、CoWoP、FOPLP等各类新型先进封装技术催生更多掩膜版需求

CoWoS、CoWoP、FOPLP等各类新型先进封装技术催生更多掩膜版需求,以上各类封装技术的核心目的均在于提升芯片封装性能,提高封装效率,这也对封装掩膜版提出更严苛的技术要求,包括更小的线路图形、更大的掩膜尺寸面积、更高的套刻精度、更均匀的CD精度等。公司依托多年在掩膜版领域的研究、生产经验,融合传统小尺寸IC掩膜版高精细特性与大尺寸显示掩膜版的成熟生产经验,可以满足国内各类新型先进封装的技术要求。公司已是华天科技(先进封装)、通富微电(先进封装)、奥特斯(高端载板)、鹏鼎控股(高端PCB板厂)等国内多个头部封装、载板、PCB板厂的主要供应商。随着各类新型封装技术的不断突破,相应掩膜版市场空间有望持续扩大。

玻璃基板封装走向规模化量产带来掩膜版新需求增量

2026 年是玻璃基板从技术研发向规模化量产过渡的关键节点,全球半导体企业纷纷加速布局,玻璃基板有效弥补了传统有机基板(ABF)在大尺寸封装、互连密度及热稳定性等方面的固有短板。玻璃基板具备可调热膨胀系数(3-9 ppm/°C,可与硅芯片精准匹配)、超平滑表面(粗糙度<1nm)、高刚性及低介电损耗等核心优势,能够完美适配 AI 芯片对大尺寸、高密度封装的需求,可使芯片翘曲度降低 70%,互连密度提升 10 倍,高频信号传输损耗减少 40%。

全球龙头企业正加速布局玻璃基板封装全产业链,抢占技术与产能高地。

韩国 SKC 旗下Absolics 在美国的玻璃基板工厂已完成设备导入,并向客户提供量产级样品并进入认证阶段。三星通过与日本住友化学合资生产玻璃芯材料保障源头供应,同时推进玻璃基板在 HBM4 内存封装中的应用测试;LG Innotek 则聚焦光电共封装(CPO)相关技术,布局未来高端市场,韩国设备厂商也同步协作,完善本土生态链。

日本依托材料科学与显示面板设备的积累,推行大板级封装的差异化策略。Rapidus 采用 600mm×600mm 矩形玻璃面板进行封装,借助日本在光刻机和面板制造的优势降低单位成本,计划 2028 年量产。

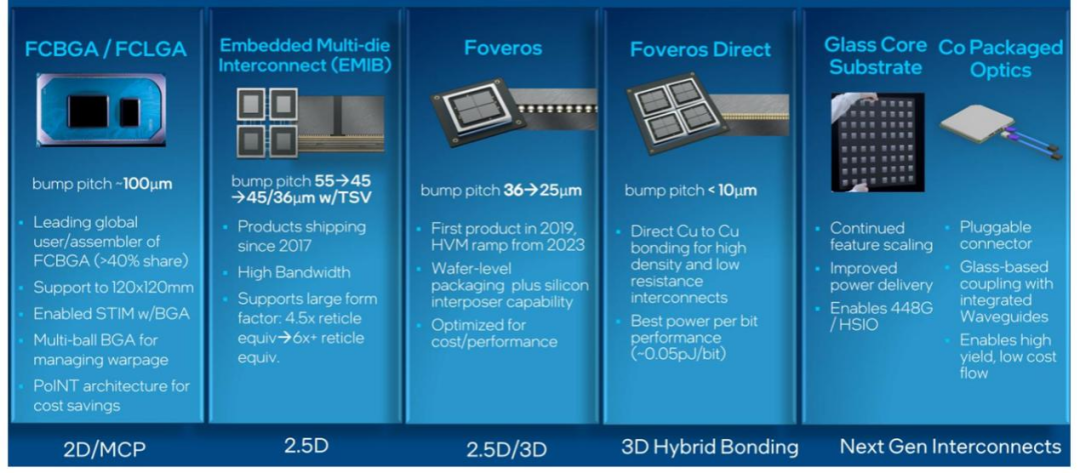

美国方面,英特尔重申将按既定技术路线图推进,首度公开展示集成 EMIB 技术、尺寸达 78mm×77mm 的巨型玻璃芯基板原型。

英特尔先进封装迭代路线图

中国企业中,京东方将玻璃基板确立为核心战略,计划 2027 年实现高深宽比产品量产;沃格光电旗下通格微已实现小批量出货,公司为其玻璃基板封装提供掩膜版产品,此外,大族激光等设备厂商逐步打破海外垄断,通富微电、长电科技等封测企业也在加速技术转化,多个细分赛道实现关键突破。

玻璃基板封装的产业化,直接扩大了掩膜版的需求基数和价值,玻璃通孔等新工艺创造了对高深宽比、高精度等掩膜版的新增量需求。技术层面,掩膜版正从服务平面工艺转向支持三维堆叠与异质集成。这要求掩膜版具备处理更复杂图形、实现更高套刻精度的能力,并推动与封装厂协同开发专用工艺模型。掩膜版厂商的角色,也因此向封装工艺链中关键的协同创新者演变。

来源:路维光电公告,侵删

为推动行业发展,加强产业链的交流,分享行业最新资讯,艾邦半导体特为大家组建了先进封装产业链交流群,期待设备商、材料商、晶圆厂、封测厂、设计公司、高校科研院所等产业链同仁的加入。

活动推荐:第四届玻璃基板TGV及先进封装产业高峰论坛暨展览会

序号 | 初拟议题 |

1 | 玻璃通孔(TGV)技术发展现状与产业化进程回顾 |

2 | 激光诱导刻蚀(LIDE)在TGV通孔加工中的最新突破 |

3 | 高深宽比TGV通孔金属化填充工艺挑战与解决方案 |

4 | 先进PVD(HIPIMS/FCVA)在TGV种子层沉积中的应用进展 |

5 | 面板级封装(PLP)与玻璃基板的协同发展路径 |

6 | TGV玻璃基板翘曲控制与大尺寸封装可靠性研究 |

7 | 铜浆料直填技术:TGV金属化的新路线与产业化前景 |

8 | TGV制程中的检测挑战与在线全检技术方案 |

9 | 临时键合与解键合技术在超薄玻璃基板加工中的应用 |

10 | 玻璃材料创新:低CTE匹配、激光改性响应优化及大尺寸面板开发 |

11 | 全球TGV设备(激光钻孔、镀膜、电镀、检测设备)国产化进展 |

12 | 半导体玻璃基板材料与化学品的国产替代进程 |

13 | AI算力芯片对玻璃基板封装的需求与技术匹配分析 |

14 | 共封装光学(CPO)技术趋势与TGV玻璃基板的关键作用 |

15 | 射频前端模组中的TGV集成无源器件(IPD)应用案例 |

16 | Mini/Micro LED显示玻璃基板的量产实践与市场前景 |

17 | 玻璃基板在汽车电子(激光雷达、MEMS)中的应用探索 |

18 | 晶圆厂、封测厂与TGV制造企业的协同创新模式 |

19 | 从技术验证到规模量产:TGV玻璃基板良率提升与成本控制策略 |

20 | 玻璃基板时代:全球竞争格局与中国产业链机遇 |

会议报名方式1: | 会议报名方式2: |

扫码添加微信,咨询会议详情  | 扫码在线登记报名  |

会议报名方式3:

或者复制网址到浏览器后,微信注册报名

https://www.aibang360.com/m/100314?ref=172672

李小姐: 18823755657 (同微信)

邮箱:lirongrong@aibang.com

注意:每位参会者均需要提供信息