从ASML的最新财报里看清全球半导体市场趋势

发布时间:2026-04-20来源:半导体综研

最近因为公众号推送政策改变,您关注的公众号的最新文章不会再自动推送给您了。所以如果您不想错过本公众号的文章信息,请务必将本公众号设置为星标,以免以面错过后续的重要文章。谢谢

正文

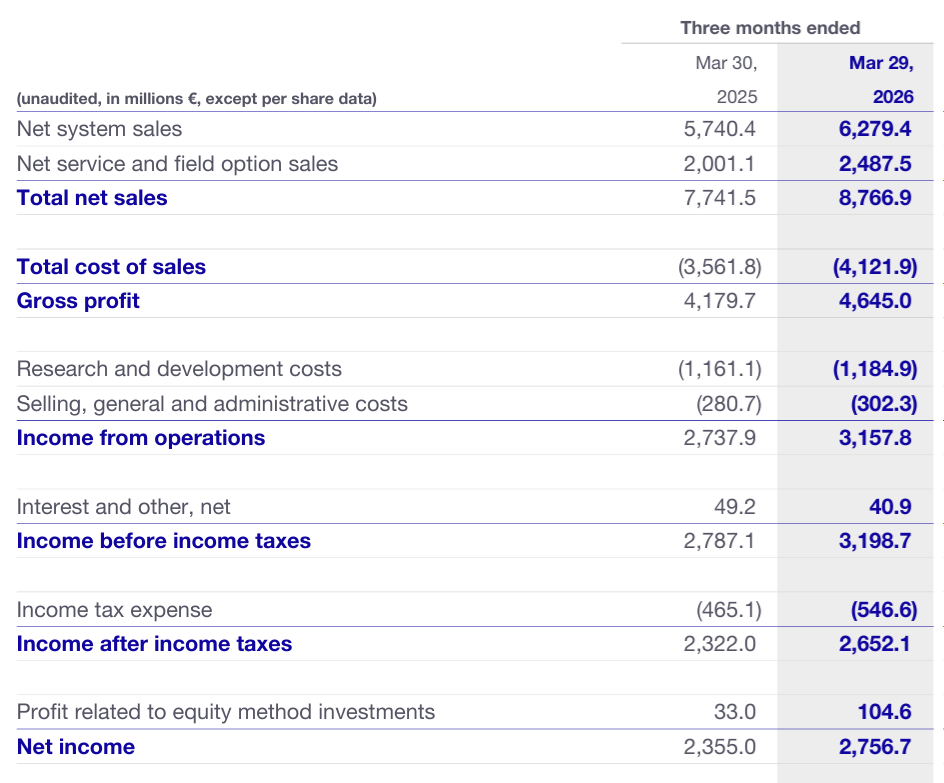

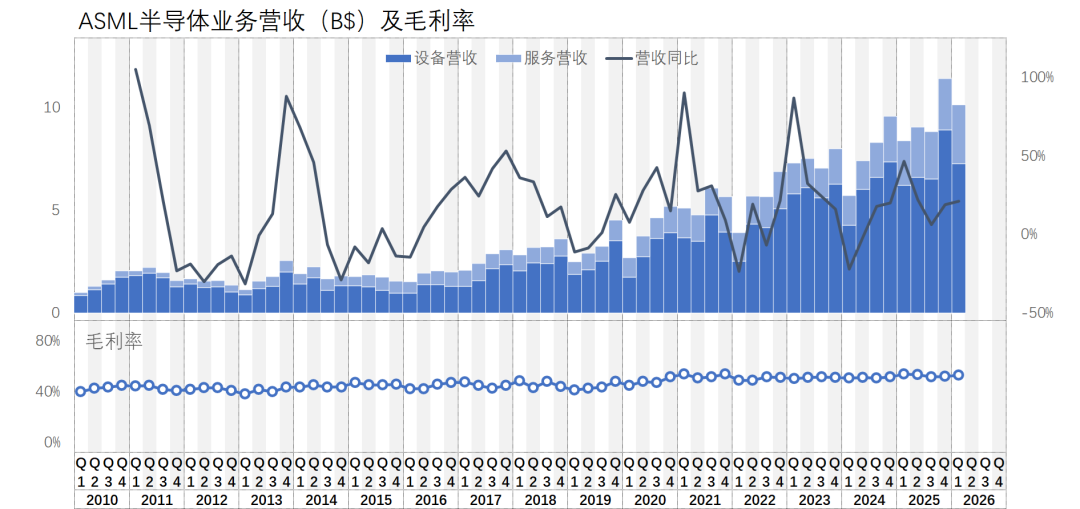

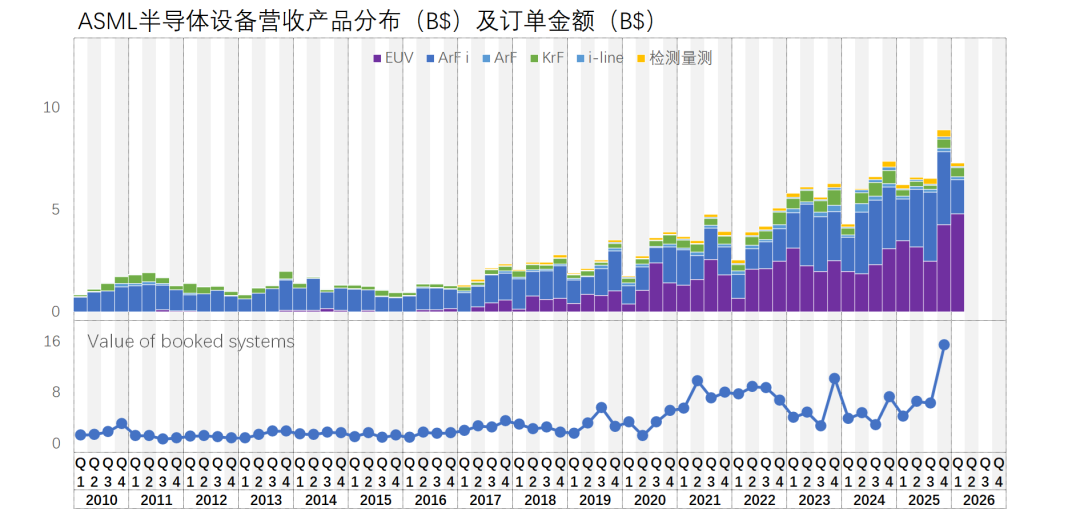

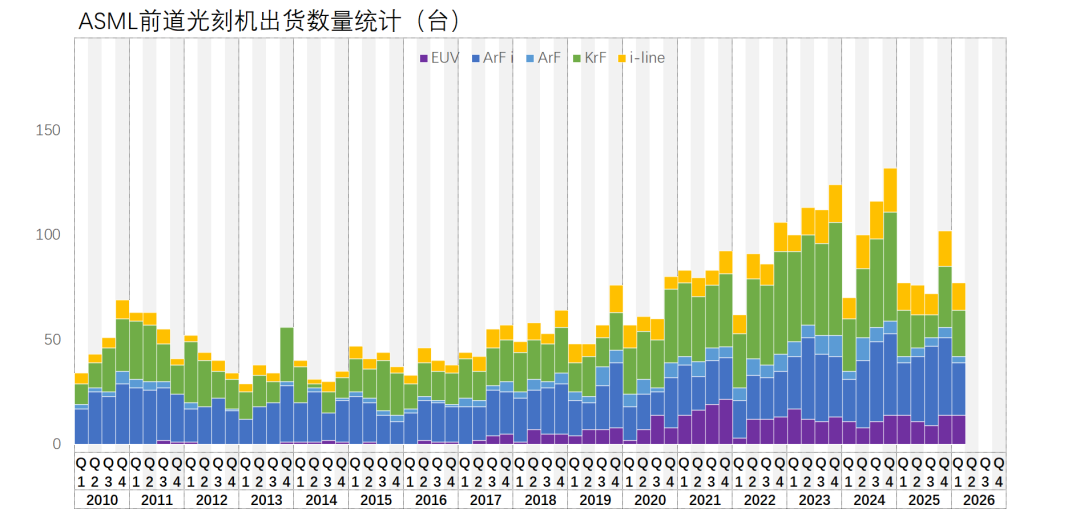

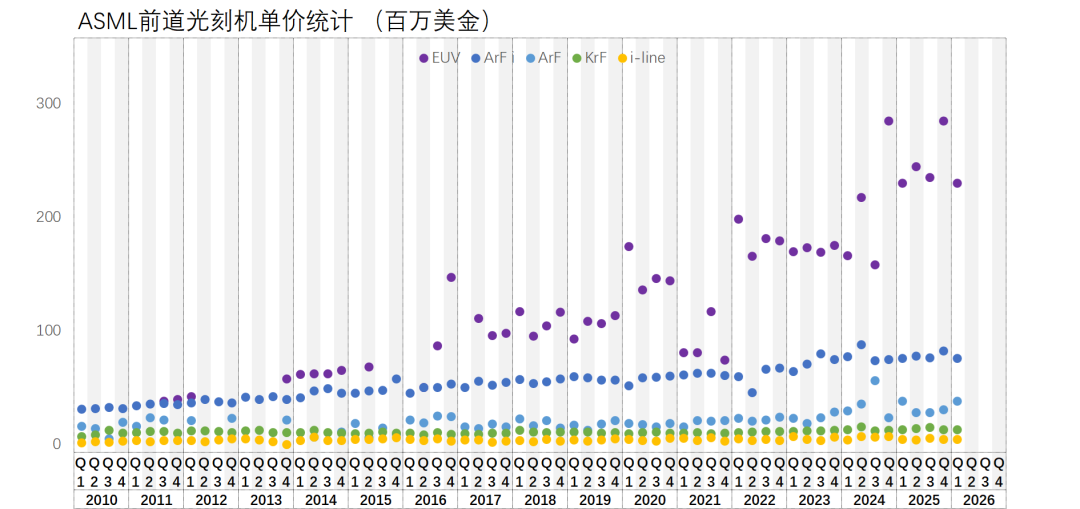

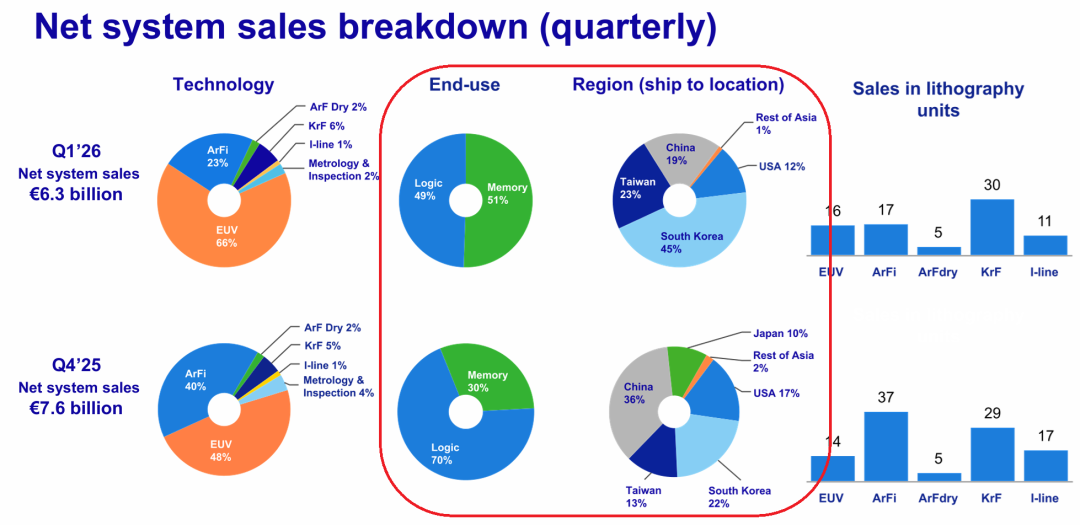

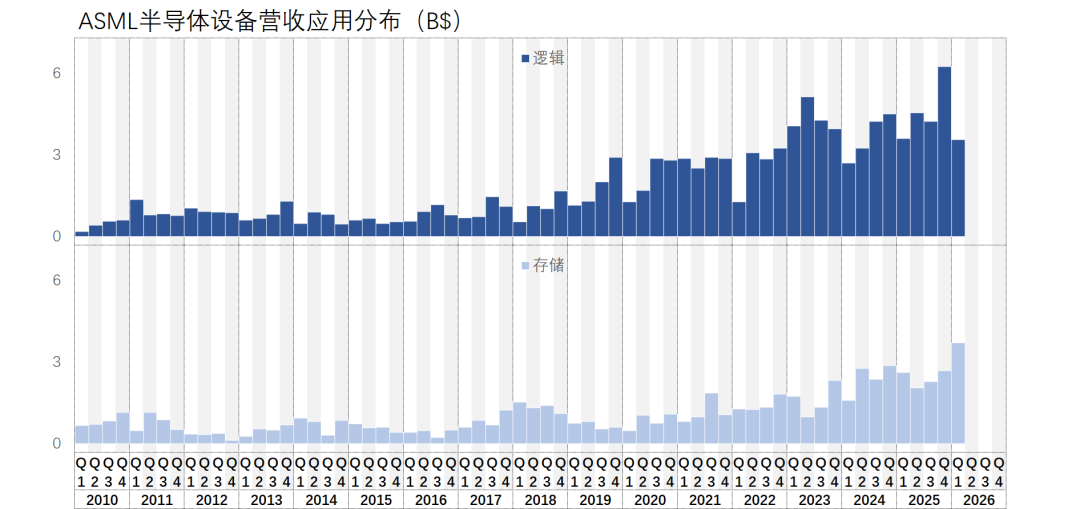

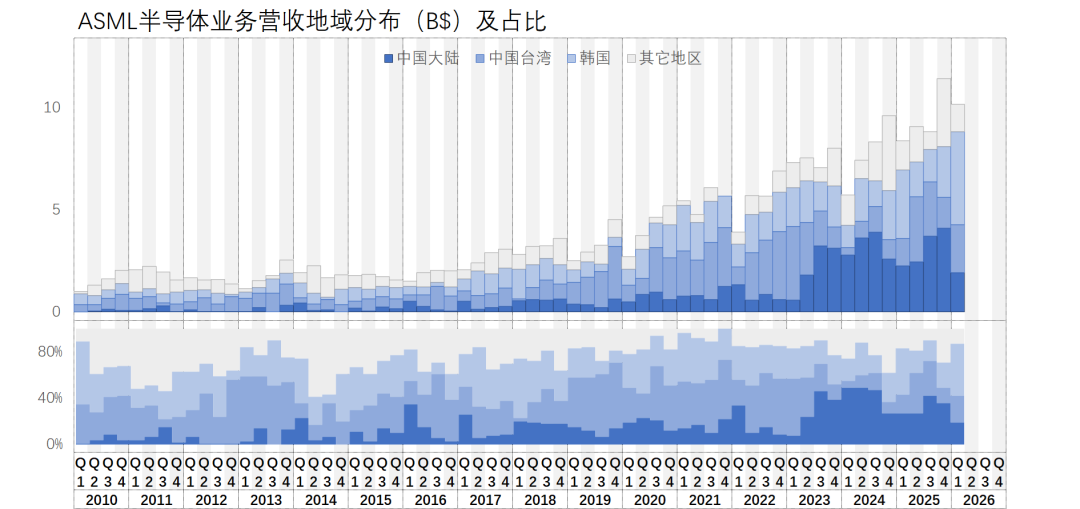

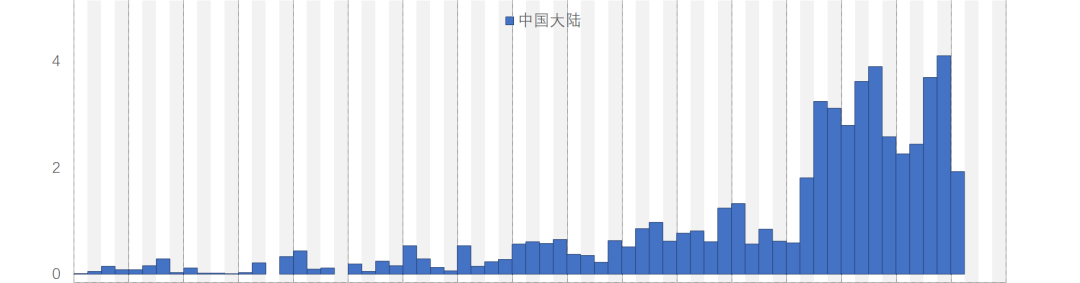

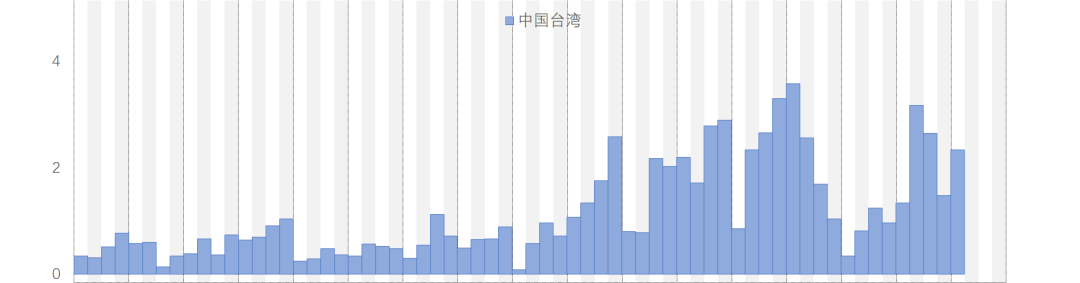

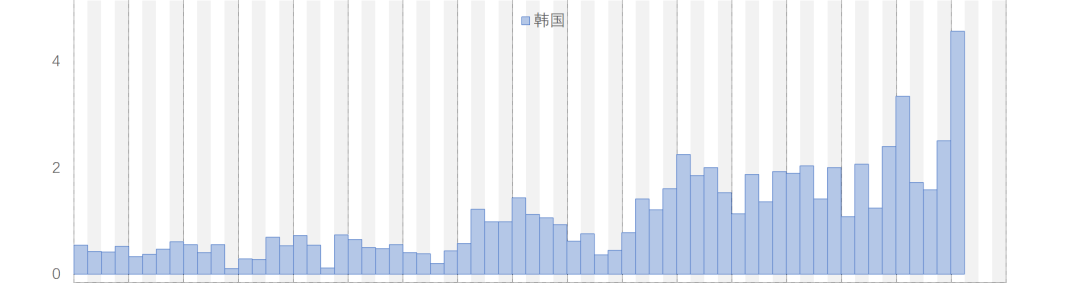

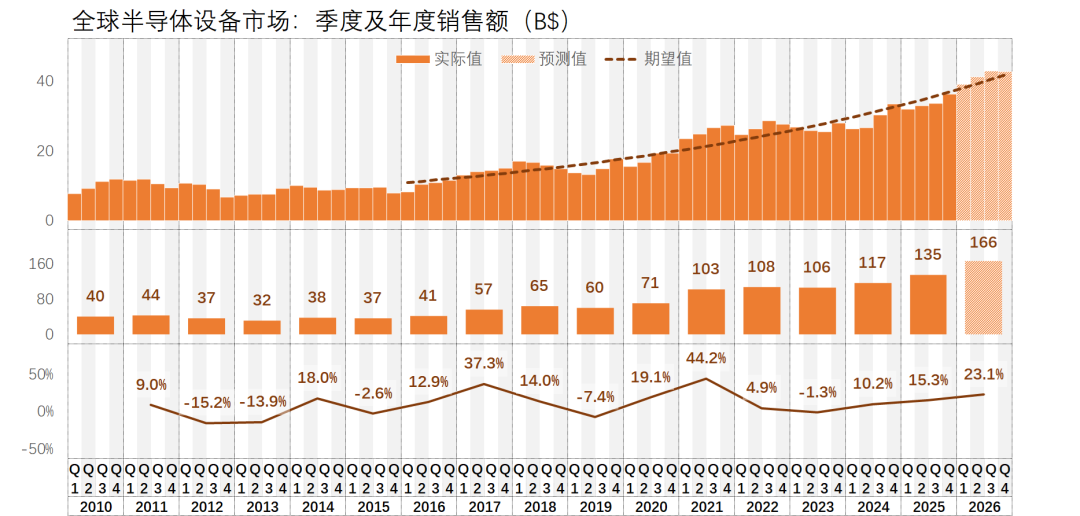

注)若非特别说明,本文所有数据均来自ASML官方财报荷兰光刻机巨头ASML的财报总是发布得很早。这才4月中旬,它们家26Q1的财报就已经发布了2026年Q1,ASML的总营收是87.7亿欧元,同比增加13.2%,但环比下降了9.8%。下图是以美金为单位的营收趋势图,大家可以直观感受到其从2010年以来的整体增长趋势从历史数据来看,ASML最近几年每年第一季度营收较去年第四季度都是下降的,所以这次的环比增幅为负也实属正常从设备销售额的产品分布来看,EUV光刻机的销售额保持高速增长,但ArFi的销售额却出现罕见暴跌,严重拉低了总收入另外值得注意的是,这一期财报里,ASML没有公布最新对的订单金额数据...从设备台数来看,整个DUV系列的设备(ArFi、ArF Dry、KeF)的出货数量都出现明显下降本文表格内容的详细数据的原始文档:《半导体设备行业景气度季报》,我已经放到了知识星球的云盘上供会员使用。如果您对此类数据有兴趣,欢迎加入我的知识星球后获取 -- 文章最后有详细介绍和加入方式 和上次一样,我当下最关注的还是ASML设备销售额里的应用分布和地区分布的变化情况 - 逻辑电路生产用的设备销售额较上季度出现巨量下降,甚至同比增量都是负数,这明显是影响ASML当季营收的最主要原因 - 不过另一方面,存储器制造用的设备销售则大幅创下新高。看起来在存储器市场供需失衡、价格暴涨的背景下,制造商们终于开始大规模扩产了。这个趋势大概率会维持到Q2。如此以来,预计今年下半年存储器市场的供应不足情况或许会得到缓解有一种可能:由于ASML的光刻机产能有限,巨量的存储器客户订单导致了逻辑电路客户那边的交货延迟,影响逻辑电路生产用的设备销售额1)很明显,来自中国大陆市场的设备收入出现大幅下降。不过这一点不应该被认为是国内晶圆厂产能扩张减缓的标志。恰恰相反,这主要是过去的一两年里我们国内已经购买了大量的光刻机,尤其是过去两个季度又是一轮大幅采购,导致我们现在已经囤积了较多的光刻设备,以应对后续的产能扩张需求。所以今年国内购买新光刻机的数量会有所下降,但整体产能扩张趋势依旧向好2)来自中国台湾的设备销售额则出现明显反弹,基本恢复到了一个历史正常水平。考虑到台积电今年的资本支取预算会大幅增加(年同比增加约30+%),所以这个数字在未来几个季度大概率会保持增长3)本季度最引人注目的是韩国市场的暴增。显然这个和之前存储器用设备销售额大增是互相呼应的。韩国作为全球存储器制造大国,其采购设备扩张产能主要应该是用于DRAM和NAND Flash芯片的生产从ASML的最新财务数据里可以看到,接下来全球存储器产能扩张速度会巨幅增长,这对于未来存储器市场供应紧张的情况会有一定的缓解作用;另外高性能算力芯片需求依旧火热的背景下,高端逻辑电路的产能扩张也会保持较高速度,所以ASML在这个市场的销售额预计也会在未来逐步上升这会导致今年整个半导体设备市场的一轮新景气周期。由此,我大幅修正了今年半导体设备市场的走势预期。按照我的新估算,26年全球半导体设备市场规模约1660亿美金,同比增长超过23%不过,考虑到晶圆厂的建厂调试周期漫长,短期内销售的设备还难以形成实际产能,所以晶圆制造供给端缺货情况至少也要等到下半年才会缓和,而即便在产能大量扩张的背景下,存储器缺货的问题解决也会更晚 ...最后申明:以上趋势预测相关的结论均只代表我个人观点,麻烦大家谨慎参考

我目前收集了近十年的行业数据已经覆盖了八成以上半导体制造上游的供应链,还有大量的原创行业景气度数据分析和研报。现在所有数据原始文档都贡献出来,给你个一锅端走的机会(云盘直接同步我电脑硬盘随时更新)另外还有大量的线上半导体知识讲座和相关的咨询服务 |

1.我收集整理的全部半导体产业链供应商和产品分类数据原始文档。具体内容形式可以参考我公众号历史文章2.半导体公司财务数据、行业数据的详细分析结果的原始数据文档:半导体行业宏观景气度综合月报 半导体晶圆代工行业景气度季报 半导体设备行业景气度季报 半导体存储器行业景气度季报 中国台湾半导体生产数据统计月报 日本本土半导体设备产值数据统计月报

3.每月一到两次的半导体行业知识线上课或者内部讨论会。由我主讲或主持,或者请外部专家。所有过去课程的录频回放也可以从云盘获取4.另外,我现在还可以向会员提供各种半导体行业资源的对接服务以及咨询服务。不一定能保证成功,但我会尽力 ….目前一年的服务费用统一为1680元(特别说明:平台可以开发票)有需要的朋友欢迎扫下面二维码获得报名入口,感谢您的支持 |

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库