五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

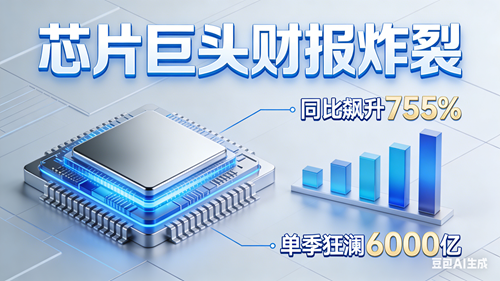

数据库芯片巨头财报炸裂!同比飙升755%,单季狂澜6000亿!

三星电子

2026年Q1业绩暴涨,

AI

驱动创下历史巅峰

当地时间

2026年4月7日,三星电子在官网发布2026年第一季度业绩指引,交出了一份堪称“历史性”的成绩单。数据显示,公司一季度合并销售额与营业利润均实现爆发式增长,不仅大幅超越市场预期,更创下韩国企业单季盈利的最高纪录,标志着这家全球科技巨头正式迈入

AI

驱动的超级盈利周期。

财报数据显示,三星电子

Q1合并销售额约为133万亿韩元(约合6070亿元人民币),较2025年同期的79.14万亿韩元同比增长68.1%,较2025年第四季度的93.84万亿韩元环比增长41.7%,首次实现单季销售额突破130万亿韩元大关。盈利端的表现更为亮眼,一季度合并营业利润约为57.2万亿韩元(约合2610亿元人民币),与2025年一季度仅6.69万亿韩元的利润相比,同比飙升755%,创下近年来同比增幅新高;较2025年第四季度的20.07万亿韩元环比增长185%,实现连续两个季度的高速攀升。值得注意的是,这一单季营业利润不仅刷新了三星电子自身的季度盈利纪录,更直接超越了公司2025年全年43.6万亿韩元的营业利润总和,展现出极强的盈利爆发力。

此次业绩的超预期爆发,核心驱动力直指全球

AI

产业热潮带动的存储

芯片

需求激增与价格暴涨。作为全球最大的存储

芯片

制造商之一,三星电子在DRAM、NAND闪存及HBM高带宽内存领域占据领先市场份额,而

AI

服务器、数据中心等领域的爆发式需求,彻底重构了全球存储

芯片

的供需格局。里昂证券韩国研究部主管桑吉夫·拉纳直言,此次三星业绩增长完全由内存业务驱动,且表现远超市场预期,其估算存储

芯片

业务对总营业利润的贡献接近90%。

具体来看,存储

芯片

的量价齐升成为盈利增长的关键引擎。受

AI

服务器需求呈指数级增长带动,单台

AI

服务器对HBM与DRAM的需求量是普通服务器的数倍,英伟达、

AMD

等算力巨头持续抢购产能,导致存储

芯片

供应持续紧缺、价格大幅上涨。花旗集团报告显示,一季度全球DRAM平均售价环比飙升64%,而调研机构TrendForce的数据更为惊人,一季度DRAM合约价格环比暴涨90%-95%,NAND闪存价格同步上涨55%-60%。其中,面向

AI

场景的HBM产品表现尤为突出,三星HBM业务营收同比大增158%,且公司率先实现新一代HBM4

芯片

的商用出货,在英伟达GTC大会上推出尖端的HBM4E

芯片

,逐步缩小与SK海力士的技术差距,进一步巩固了在高端存储市场的优势。

从业务结构来看,三星电子呈现出

“一业独大、多点支撑”的格局。除存储

芯片

业务的强势表现外,中国市场成为重要的业绩支撑。作为全球最大的

半导体

进口国,中国的云服务商、

AI

企业是三星高端DRAM和HBM产品的核心采购方,贡献了三星存储

芯片

销量的30%—40%,同时中国仍是三星最大的海外面板市场,高端电视与显示面板需求保持稳定,综合估算中国市场约贡献三星一季度总收入的25%—30%。其他业务方面,三星

芯片

代工业务虽仍处于亏损状态,但已获得英伟达等厂商的

AI

芯片

订单,未来有望逐步改善;手机与显示面板业务则受成本上升和市场竞争加剧影响,利润同比有所下滑,形成了与存储业务的鲜明对比。