五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库募资198.9亿港元!全球AI算力PCB龙头登陆港交所,首日大涨50%!

2026年4月21日,全球AI算力印刷电路板(PCB)龙头企业胜宏科技(02476.HK)正式在香港联合交易所主板挂牌上市,成为2026年以来港股市场规模最大的IPO项目。

上市首日,胜宏科技股价表现惊艳,以315港元/股收盘,较发行价209.88港元大涨50.09%,盘中最高涨幅一度超过60%,总市值突破3000亿港元,达到约3598亿港元。

市场认购热情空前,37家基石投资者保驾护航

胜宏科技本次全球发售共计9585万股H股,募资净额约198.89亿港元,大幅超越此前牧原股份104.70亿港元的募资规模,稳居年内港股IPO募资榜首。市场认购热情极为高涨:香港公开发售部分获得431.15倍超额认购,国际发售部分亦获得18.5倍超额认购。

胜宏科技本次IPO共引入37家基石投资者,阵容豪华。基石投资者合计认购约9.97亿美元(约78.12亿港元),涵盖摩根士丹利等国际顶级投行、高瓴资本与云锋基金等知名投资机构,以及阳光人寿、光大理财、天弘基金等“国家队”资金。强大的基石阵容不仅为本次发行提供了有力支撑,也彰显了国际资本市场对胜宏科技在AI算力赛道龙头地位的高度认可。

香港财政司司长陈茂波亲临上市仪式现场,对胜宏科技成为今年以来香港最大IPO表示祝贺。他在致辞中透露,目前香港轮候上市的企业约有500家,当局会全力加快审批工作,支持企业全球业务布局。胜宏科技创始人、董事长陈涛在仪式上表示,此次港股上市是公司发展的新引擎,未来将加速扩充高端产能,聚焦高端PCB产品的技术迭代与产能布局。

全球AI算力PCB市场份额第一

胜宏科技是全球领先的人工智能及高性能计算PCB供应商,专注于高阶HDI、高多层PCB的研发、生产和销售,产品广泛应用于人工智能算力卡、AI服务器、数据中心交换机、新能源汽车、高速网络通信等高增长领域。

根据弗若斯特沙利文的资料,按2025年上半年人工智能及高性能算力PCB收入规模计算,胜宏科技以13.8%的市场份额位居全球第一。而在2024年,公司这一指标尚位居全球第七、市场份额仅1.7%。短短半年时间实现量级突破,充分彰显了公司在AI算力浪潮中的爆发式增长能力和行业地位跃升。

在技术层面,胜宏科技已构建起深厚的技术壁垒。公司率先突破高多层与高阶HDI相结合的核心技术,具备100层以上高多层板制造能力,是全球首批实现6阶24层HDI产品大规模生产的企业之一,同时掌握10阶30层HDI与16层任意互联(Any-layer)HDI技术能力。公司的高阶HDI产品线宽/线距已达40/40微米,并正积极推进14阶36层HDI的研发,持续扩大与竞争对手的技术差距。

在高速传输领域,胜宏科技已完成M8、M9级材料在产品中的电性能与热性能验证,可支持高达224Gbps的超高速传输,为下一代AI服务器及交换机的性能需求提前布局。这些技术储备使公司能够满足最前沿人工智能产品及自动驾驶平台对PCB的严苛要求。

业绩爆发式增长,AI业务成为第一大收入引擎

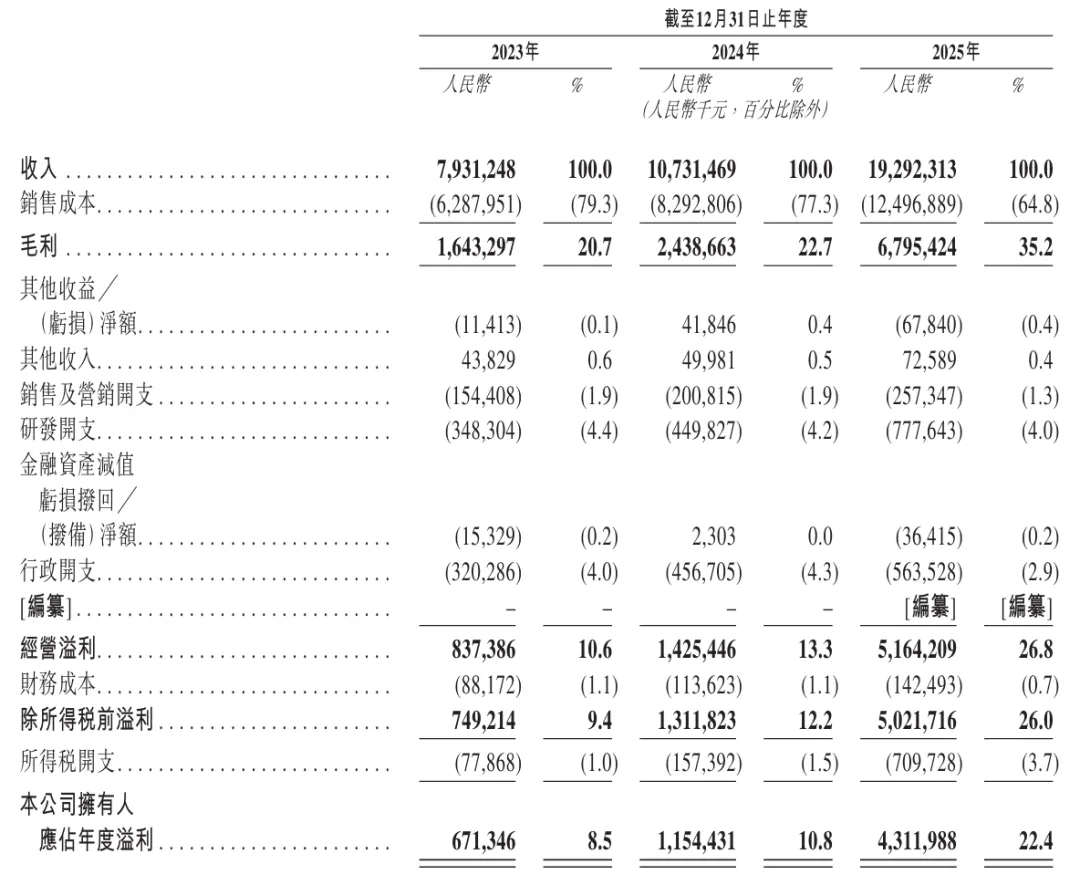

胜宏科技近年来的财务表现堪称惊艳。根据公司披露的财务数据,2023年至2025年,公司营业收入分别为79.31亿元、107.31亿元和192.92亿元,2025年同比增长达79.77%。归母净利润更是从2023年的6.71亿元飙升至2025年的43.12亿元,同比增幅高达273.52%。这一增长速度远超行业平均水平,主要受益于AI计算相关应用的强劲需求。

盈利能力方面,公司综合毛利率由2023年的20.7%大幅提升至2025年的35.2%,净利率由8.5%提升至22.4%,股本回报率由8.8%提升至25.9%。其中,HDI产品毛利率高达43.5%,反映产品结构向高附加值领域倾斜的趋势十分明显。

值得注意的是,2025年HDI产品的平均售价由每平方米2,351元飙升至13,475元,这主要由于更高阶数HDI产品占比增加,这些产品采用了更先进的设计、工艺及材料。公司预期短期内HDI产品均价仍将维持在较高水平。

从收入结构来看,AI与高性能计算业务已成为胜宏科技的第一大收入引擎。2025年,该业务收入达83.41亿元,占总收入比例由2024年的6.6%飙升至43.2%。与此同时,汽车电子、网络通信、医疗设备等领域收入占比出现不同程度下降,传统智能终端客户收入占比从33.9%降至19.2%。这一结构性变化清晰表明,在产能紧缺的背景下,胜宏科技正将资源向高附加值的AI算力领域倾斜,战略聚焦意图明确。

客户高度集中,深度绑定全球科技巨头

随着AI业务的爆发,胜宏科技的客户集中度显著提升。招股书披露,2022年到2024年,公司对五大客户的销售额占比分别为28%、27.1%和25.1%。但到了2025年,前五大客户收入占比大幅提升至51.0%,其中最大客户贡献29.7%的收入。

根据招股书披露的信息,公司前五大客户中的公司A和公司B均在中国台湾证券交易所上市,公司E为一家专注于加速计算和AI基础设施的全球领先科技公司,总部位于美国,在纳斯达克证券交易所上市。胜宏科技于2020年与客户E建立业务关系。尽管由于商业秘密考虑,招股书未披露具体客户名称,但市场普遍认为客户E即为英伟达,而公司A和公司B则指向台积电等中国台湾半导体龙头企业。

值得一提的是,在今年1月31日晚间,英伟达CEO黄仁勋早中国台湾台北市砖窑古早味怀旧餐厅,宴请了35位与英伟达合作的供应链厂商高管,实际到场约有接近40位台企高管,仅有1位是大陆企业高管——胜宏科技董事长陈涛,足见胜宏科技与英伟达的合作紧密度。

这种客户集中度的提升,一方面反映了AI算力硬件领域“强者恒强”的头部效应,头部科技巨头占据了绝大部分市场需求;另一方面也彰显了胜宏科技作为这些全球顶尖企业核心供应商的不可替代性。公司已与全球领先的AI技术解决方案提供商、云服务供应商、服务器品牌商及电动车龙头建立了长期稳定的合作关系。

在供应商端,胜宏科技的采购体系保持相对稳定。由于PCB生产需要大量的覆铜板、半固化片、铜箔等原材料,公司的上游供应商主要包括国内外知名的电子材料厂商。随着公司采购规模的大幅增长,对上游供应商的议价能力也在持续增强。

研发投入持续加码

胜宏科技在研发领域保持高强度投入,这是公司能够在高端PCB领域持续突破的核心驱动力。2025年,公司研发开支达7.78亿元人民币,占营业收入约4.0%,近三年累计研发投入超过15亿元。

在研发团队建设方面,截至2025年底,公司拥有一支由1,751名研发人员组成的专业团队,占员工总数约9.7%。这支团队覆盖高阶HDI、高多层PCB、FPC等关键技术领域,为公司的技术创新和产品迭代提供了坚实的人才保障。

在研发成果方面,截至2025年底,公司累计获得381项专利,其中194项为发明专利。这些专利覆盖了从材料选择、工艺设计到生产制造的全产业链环节,形成了较为完整的技术专利布局。公司在高端PCB领域的技术积累和专利储备,使其在与国内外竞争对手的角逐中占据有利地位。

募资近199亿港元,聚焦产能扩张与高端研发

根据胜宏科技披露的H股招股说明书及配发结果公告,本次全球发售共计9585万股H股,募资净额约198.89亿港元。募集资金将主要用于以下几个方向:

产能扩张是本次募资的最大投向。公司计划将大部分资金用于购买智能制造设备、推进自动化产线建设,重点聚焦100层以上高阶AI服务器PCB及高阶HDI产品的量产能力建设。目前,胜宏科技已在中国的广东惠州、湖南长沙、湖南益阳,以及泰国、越南、马来西亚等地布局产能,其中惠州总部为全球规模最大的单体PCB生产基地。

在智能制造升级方面,公司将购置mSAP制造设备,优化产品组合,保持先进PCB技术优势。此外,部分资金将用于强化高端产品研发投入,巩固核心技术壁垒。剩余约10%将用作营运资金及一般公司用途。

需要指出的是,截至2025年底,胜宏科技已形成覆盖中国惠州、长沙、益阳及泰国、越南、马来西亚的全球化交付网络。2024年,公司以2.7亿元完成对泰国APCB公司的收购,成功在东南亚布局先进HDI生产线,进一步提升了海外高端PCB的交付能力。

值得关注的是,2026年3月,胜宏科技披露年度投资计划,拟投入总额不超过200亿元,其中固定资产投资不超过180亿元,主要用于新厂房建设、设备购置及产线自动化升级。

面对英伟达等大客户对高端AI服务器板的紧迫需求,今年3月公司甚至将原本规划给东南亚基地的部分先进生产设备优先安置在惠州总部,这导致原定于2026年一季度投产的泰国基地延后至2026年中期运行。这一调整充分说明了当前高端AI算力PCB市场供不应求的紧张局面。

从产能规模来看,截至最后实际可行日期,公司6层及以上高阶HDI年产能达60万平方米,14层及以上高多层PCB年产能达516万平方米,使其成为全球最大的高阶HDI、高多层PCB生产基地之一。这一规模优势不仅有助于降低单位制造成本,更能承接顶级客户的大规模订单,形成难以复制的产能壁垒。

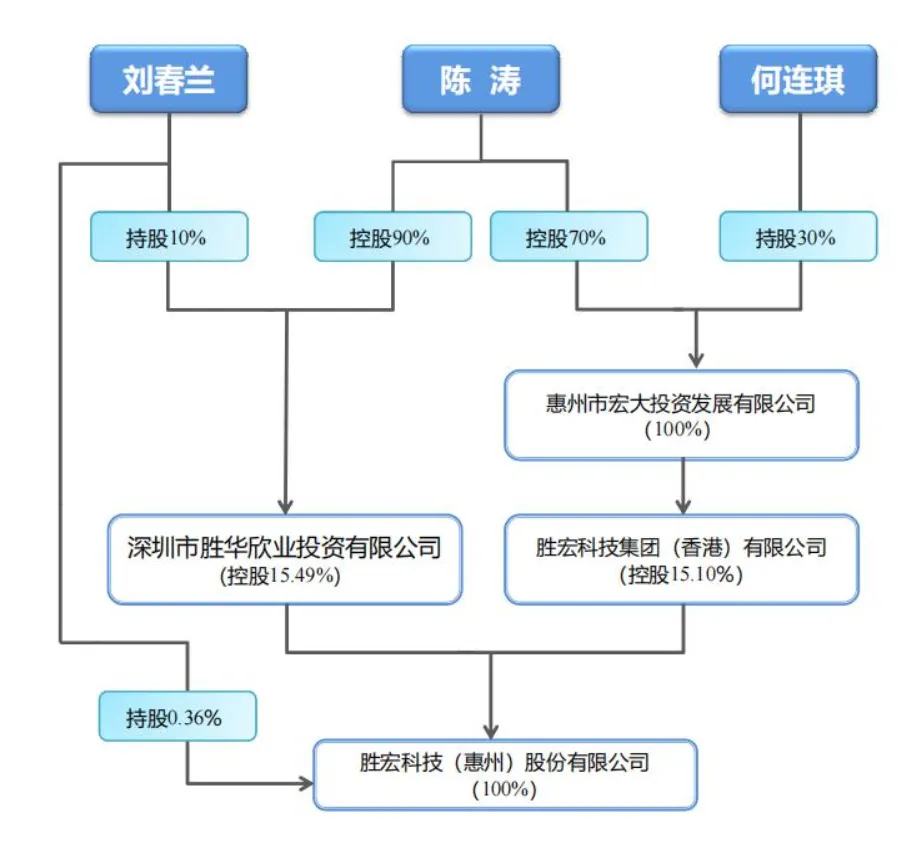

陈涛为实际控制人

根据胜宏科技披露的信息,截至2025年12月31日,公司董事长陈涛通过直接和间接方式持有公司30.95%股权,为公司实际控制人。公司董事刘春兰女士持有3,151,642股,与陈涛通为夫妻关系。

胜宏科技的故事,始于创始人陈涛的创业梦想。这位退伍军人于2003年创立胜宏科技,早期以生产传统PCB为主,在华南电子市场逐步站稳脚跟。2015年,公司成功登陆创业板,当年市值不足50亿元。

上市之后,胜宏科技开始大规模投入HDI(高密度互连板)技术研发,逐步进入显卡、服务器等中高端领域。经过近十年的技术积累和产能布局,公司终于在2025年迎来爆发式增长——这一年,胜宏科技成为英伟达Tier-1核心供应商,深度绑定AI GPU产业链,A股股价全年累计涨幅达586%,在所有A股公司中排名第五。

从创业板上市时不足50亿元市值,到如今A+H两地上市、总市值突破3500亿港元,陈涛用十年时间书写了一段中国制造业企业的成长传奇。据《2025年胡润百富榜》显示,陈涛、刘春兰夫妇的身家已达650亿元,较上年暴涨560亿元,成为广东省惠州市首富。

小结

展望未来,AI算力需求的爆发式增长为胜宏科技提供了广阔的发展空间。根据弗若斯特沙利文的资料,全球AI服务器出货量预计将从2024年的约200万台增长至2029年的约540万台,年复合增长率超过20%。全球AI及高性能计算PCB市场规模亦预计将从2024年的60亿美元增长至2029年的150亿美元,年复合增长率达20.1%。

随着AI从模型训练阶段迈入大规模推理应用阶段,算力硬件需求将持续释放。数据中心服务器、交换机的升级换代已成为推动高多层PCB和高阶HDI需求增长的重要驱动力。胜宏科技作为全球AI算力PCB龙头企业,凭借其领先的技术实力、规模化的产能以及稳固的客户黏性所构筑的竞争壁垒,有望在这一轮AI硬件升级浪潮中持续受益。

编辑:芯智讯-林子

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116