五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库半导体公司简介之021:盛合晶微——12年磨一剑,中国“晶圆级先进封测第一股”登陆科创板

4月21日,先进封装龙头企业盛合晶微半导体有限公司正式登陆上交所科创板,开盘报99.72元/股,上市首日较发行价19.68元/股上涨406.71%,市值一度冲破1800亿元!成为2026年以来A股市场募资最多科创板最大IPO。这家从无锡江阴起步、历经12年发展的企业,终于迎来了资本市场的高光时刻。

一、十二年征途:从“中芯长电”到“盛合晶微”

盛合晶微的故事始于2014年。彼时,《国家集成电路产业发展推进纲要》刚刚发布,国内在12英寸晶圆中段制造领域几乎还是空白。晶圆代工龙头中芯国际与来自江阴的封测龙头长电科技共同出资,注册成立了“中芯长电”,由中芯国际原执行副总裁崔东带领一支仅有6人的创业团队从江阴高新技术产业开发区起步。

成立仅一年,公司就完成了生产工艺调试和产品认证。2016年初,28纳米硅片凸块加工实现量产,随后成为高通14纳米硅片凸块的量产供应商,也是中国大陆第一家进入14纳米先进工艺节点并实现量产的半导体企业,填补了国内高端集成电路制造产业链的一处空白。

2021年,受宏观环境影响,中芯国际与长电科技退出股东行列。同年,中芯长电正式更名为盛合晶微,开始独立发展。更名后,公司迅速完成了C轮3亿美元、C+轮3.4亿美元、D轮7亿美元等多轮融资,合计获得超过13亿美元的投资,集结了招银国际、中金资本、君联资本、深创投、无锡产发基金等一众豪华投资机构。

如今,公司总部位于江苏江阴,在上海和美国硅谷设有分支机构,2025年员工人数达到数千人。

二、核心业务:从凸块制造到3D封装的完整能力

盛合晶微的业务覆盖三大板块:中段硅片加工(Bumping+CP)、晶圆级封装(WLCSP)和芯粒多芯片集成封装(2.5D/3D Package),形成了从凸块制造到先进封装的完整能力闭环。

第一块业务:中段硅片加工(Bumping+CP)。 这是盛合晶微起家的核心业务。公司是国内最早实现12英寸凸块制造量产的企业之一,也是国内第一家提供14纳米先进制程凸块制造服务的企业。12英寸Bumping市占率约25%,在中国大陆排名第一。值得关注的是,Bumping并非简单的“凸点加工”——它是倒装封装、2.5D、3D的基础工艺,没有高密度凸块能力,就无法支撑高算力封装需求。公司凸块最小间距已达到20微米,可支撑最先进制程芯片的各类先进封装制造需求。

第二块业务:晶圆级封装(WLCSP)。公司实现了12英寸大尺寸晶圆级芯片封装的研发及产业化,包括适用于更先进技术节点的12英寸Low-K WLCSP以及超薄芯片WLCSP。2024年,盛合晶微是中国大陆12英寸WLCSP收入规模排名第一的企业,市占率约为31%。

第三块业务:芯粒多芯片集成封装(2.5D/3D Package)。这是盛合晶微的战略核心,也是公司业绩爆发式增长的核心驱动力。公司是国内唯一实现硅基2.5D大规模量产的企业,2.5D封装国内市占率高达85%,全球市占率约为8%。在2.5D封装领域,全球仅台积电、英特尔、三星和盛合晶微四家具备量产能力。公司的2.5D技术平台涵盖硅通孔转接板、扇出型重布线层和嵌入式硅桥等各类主流技术方案,已形成全流程2.5D的技术体系和量产能力。

2025年5月,公司3D Package业务也正式进入量产阶段,标志着公司在三维多芯片集成封装领域迈出了关键一步。

值得一提的是,盛合晶微拥有自主创新的SmartPoser™技术平台,涵盖SmartPoser™、SmartPoser-HD、SmartAiP等多个技术方案,可实现高频宽、高速度、低功耗的系统性能全面提升。

三、业绩爆发:从亏损到年赚9亿

盛合晶微近年来的业绩增长令人瞩目。2022年至2025年,公司营业收入从16.33亿元跃升至65.21亿元,2022年至2024年的复合增长率高达69.77%,在全球前十大封测企业中位居第一。

利润表现同样亮眼。2022年归母净利润为-3.29亿元,2023年扭亏为盈至3413万元,2024年增至2.14亿元,2025年更是大幅增长至9.23亿元,同比增幅高达332%。

从业务结构来看,芯粒多芯片集成封装已成为公司第一大收入来源。2025年上半年,该业务收入占比已达56.24%,中段硅片加工占31.32%,晶圆级封装占12.44%。毛利率也从2022年的6.85%提升至2025年上半年的31.64%,规模效应和产品结构优化效应逐步显现。

研发投入方面,公司持续加码。2022年至2025年上半年,累计投入研发费用超15亿元,占同期营业收入比例超12%。截至2025年6月30日,公司已拥有境内发明专利157项、境外专利72项,累计授权专利591项,技术覆盖中、美、欧三大专利体系。

四、全球第十、国内第四,但差距依然存在

据Gartner统计,2025年度盛合晶微是全球第十大、中国境内第四大封测企业。按规模计算,公司已在中国大陆封测厂商中位列长电科技、通富微电、华天科技之后。

然而,站在全球视角审视,差距依然明显。全球先进封装市场呈现台积电“一超多强”的格局,台积电占据全球先进封装约58%的产能份额;英特尔、三星、日月光、安靠紧随其后。盛合晶微全球先进封装市占率约2%,芯粒封装全球市占率约4%。

具体到2.5D封装领域,台积电、英特尔、三星合计占据全球80%以上的市场份额,盛合晶微在体量上仍有巨大差距。在3D IC领域,盛合晶微的研发及产业化进度与全球领先企业也有差距,这成为其本次IPO募资全力加码的方向。

五、AI红利与结构性挑战

盛合晶微正处于AI算力大爆发的历史性机遇之中。随着大模型训练、自动驾驶、数据中心等应用对高算力芯片需求的井喷,先进封装正在经历量价齐涨的黄金周期。2026年全球先进封装市场规模预计达到618亿美元,同比增长约76%。灼识咨询预测,2024年至2029年中国大陆芯粒多芯片集成封装市场复合增长率将高达43.7%。

华泰证券在SEMICON China 2026的研报中也指出,中国先进封装布局已进入“晶圆厂补位+OSAT扩产+设备国产化”的三方协同阶段,看好盛合晶微上市带动封测板块估值重估。

不过,盛合晶微也面临多重结构性挑战:

客户集中度过高。 2025年上半年,公司前五大客户销售收入占比高达90.87%,第一大客户A占比更是达到74.40%,且呈现逐年上升趋势。尽管公司在回复上交所问询时表示与客户A签订了长期框架协议,合作关系稳定,但这种高度依赖单一客户的风险不容忽视。

产能利用率偏低。2025年上半年,中段硅片加工、晶圆级封装、芯粒多芯片集成封装的产能利用率分别为64.2%、57.04%、63.42%。公司表示芯粒封装产线于2023年年中才实现规模量产,随着产能爬坡将有所提升,但这一数据仍反映出供需节奏有待优化。

无实控人架构。公司股权高度分散,前五大股东持股均未超11%,无控股股东和实际控制人。虽然公司管理层以董事长兼CEO崔东为核心,过往产业背景深厚,但无实控人架构下经营决策的效率与稳定性仍是需要持续关注的变量。

“实体清单”阴影。尽管中芯国际已完全退出股东行列,但盛合晶微仍在“实体清单”内,部分关键设备与原材料的进口仍受限制,募投项目中设备购置成本占比超过八成,供应链安全存在不确定性。

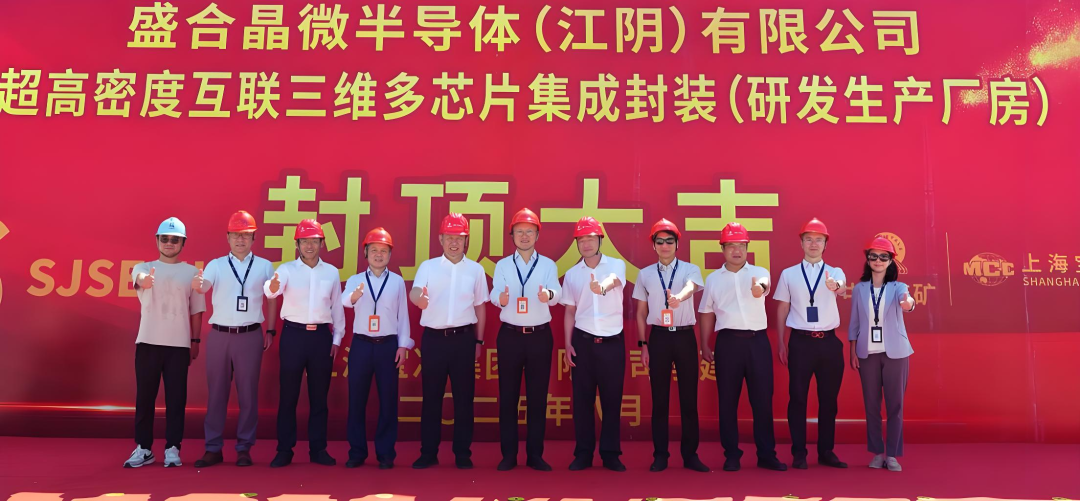

六、IPO募资:48亿押注3D封装未来

本次科创板IPO,盛合晶微拟募资48亿元,投向三维多芯片集成封装项目(40亿元)和超高密度互联三维多芯片集成封装项目(8亿元)。两个项目总投资额合计高达114亿元,其中三维多芯片集成封装项目总投资84亿元,超高密度互联三维多芯片集成封装项目总投资30亿元。

公司预计2026年1-3月实现营业收入16.6亿元至18亿元,同比增长9.91%-19.91%;归母净利润1.35亿元至1.5亿元,同比增长6.93%-18.81%。

公司董事长崔东在上市路演中表示,盛合晶微将以本次上市为新起点,紧扣国家集成电路产业发展战略,持续加大研发投入力度,强化关键技术攻关,继续引领国内先进封测领域的研发、创新。

七、半导体俱乐部 简评:

作为中国先进封装领域的领军企业,盛合晶微从12英寸凸块制造起步,一路走到全球封测前十,其发展轨迹既是中国半导体产业自主突破的缩影,也承载着AI时代国产高算力芯片封测“自主可控”的战略使命。上市首日股价大涨406.71%,既是资本市场对公司过往12年积淀的认可,也寄托着对国产先进封装赛道未来的期许。

在AI算力驱动半导体行业向万亿美元规模迈进的宏大叙事中,盛合晶微能否在2.5D的基础上攻克3D IC的技术高地,能否在享受国产替代红利的同时有效应对客户集中度过高的风险,能否在“实体清单”阴影下打通供应链——这些问题,都将是这家科创板“晶圆级先进封测第一股”未来需要交出的答卷。

<以上,完结。>

免责声明:以上图片文字均来源于网络,转载仅为分享和学习使用,不做其他商业用途!如有侵权请联系我们处理。

欢迎扫描上方微信群二维码,加入半导体俱乐部!