五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库中日芯片大厂,连发三张涨价函!全面涨价!

全球半导体产能愈发紧张,企业不断发出涨价函,霍尔木兹海峡的停顿更推高了上游原料的各种成本。日本的信越化学和中国大陆的芯源半导体,中国台湾的力积电,是最新发出涨价信号的三个企业,不过在整个半导体行业几乎被涨价函所淹没的背景下,中下游客户亦明白,芯片涨价,几乎是大势所趋。

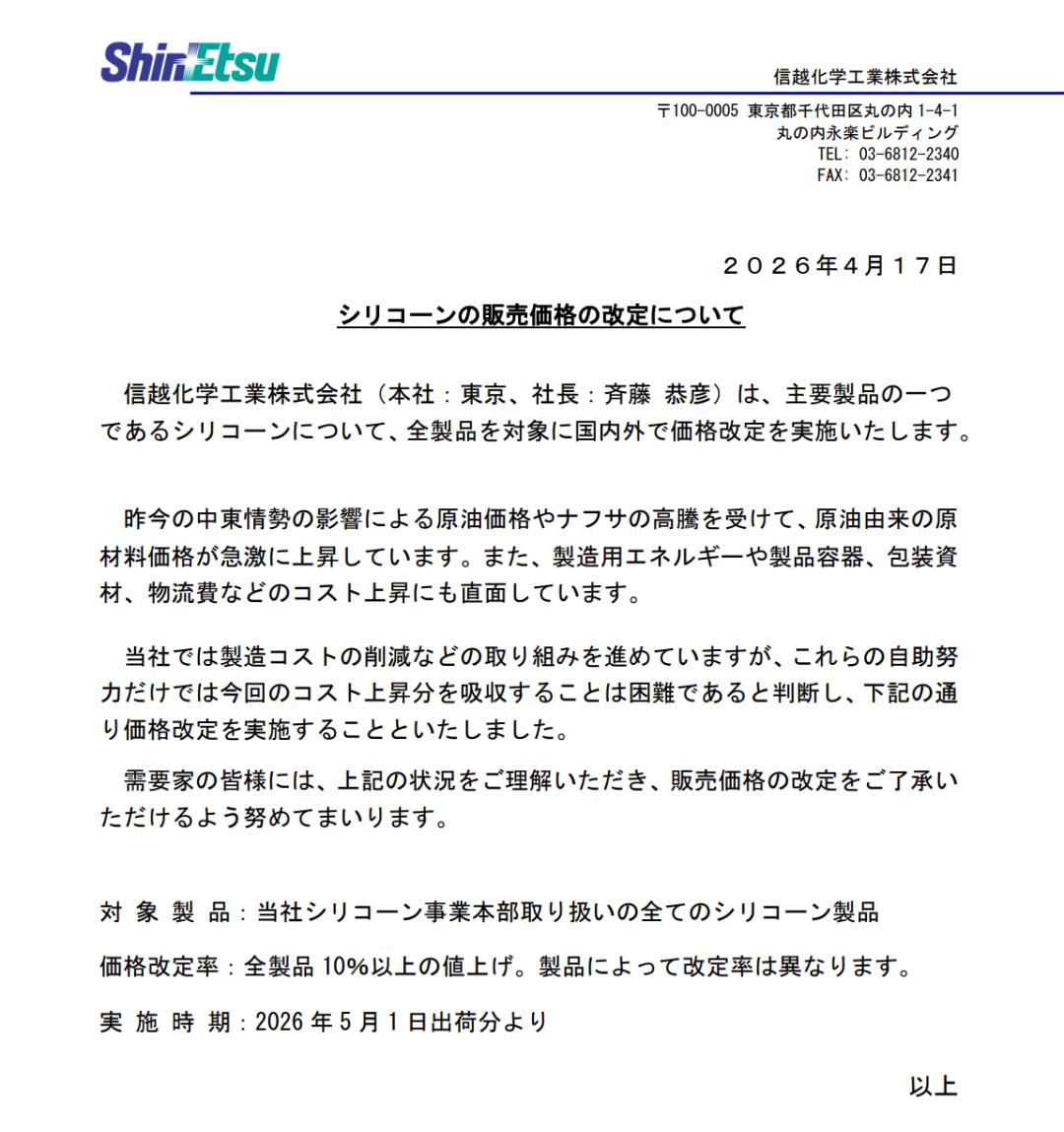

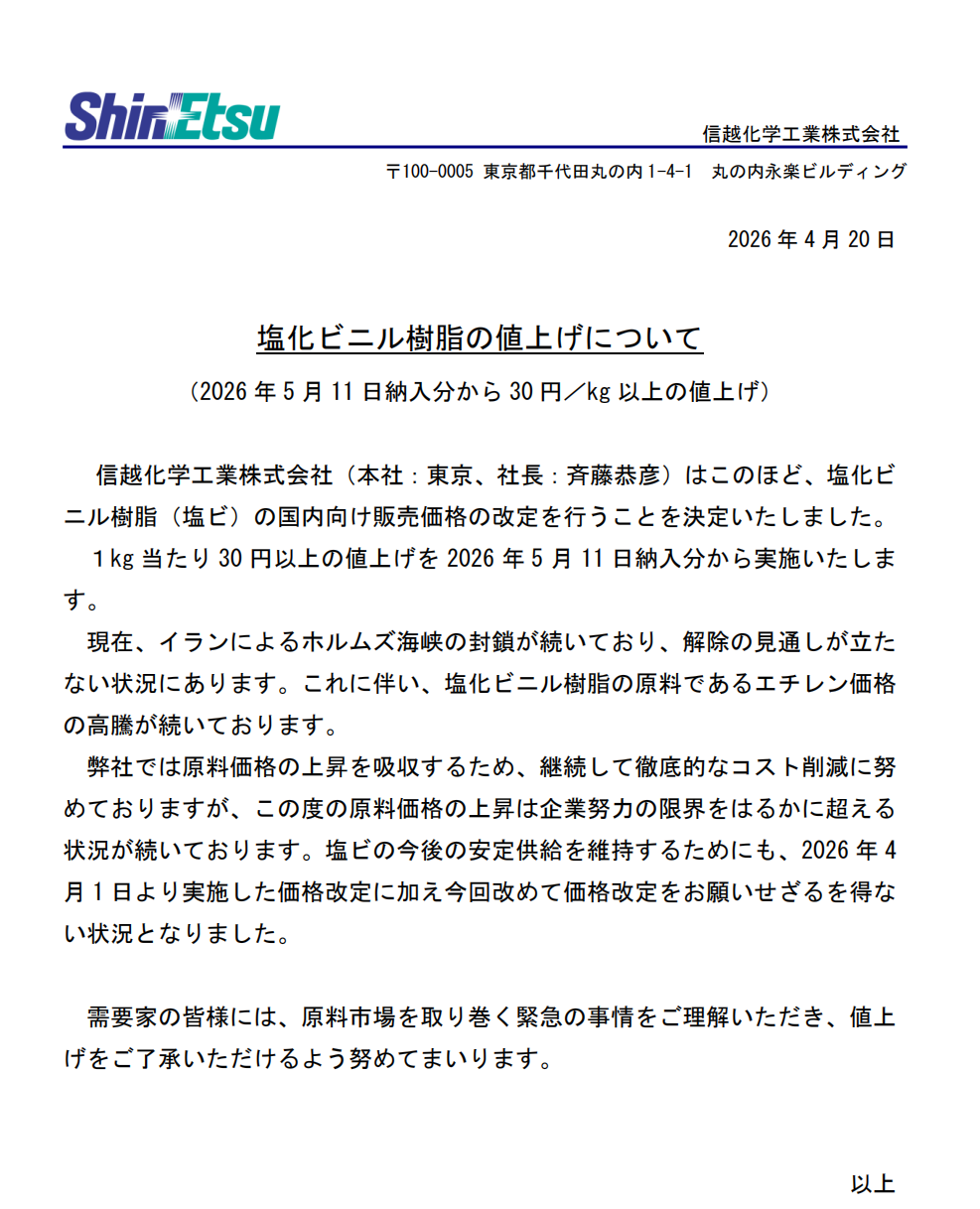

4月17日及4月20日,日本半导体材料龙头信越化学工业株式会社分别发布两封涨价通知。

信越化学宣布自2026年5月1日起,将其Silicone事业本部所有硅产品在全球范围内调涨10%以上,具体涨幅因产品类别而异。同时自2026年5月11日交货起,对面向日本国内销售的聚氯乙烯树脂(PVC)价格进行调整,每公斤上调30日元以上。

两份涨价函分别指出,受近期中东局势影响,原油价格及石脑油价格上涨,以石化原料为基础的原材料价格正快速攀升。同时,公司也面临制造用能源、产品容器、包装材料以及物流费用等成本上升的压力。

同时,作为PVC原料的乙烯价格持续上涨,信越化学为吸收原材料成本上升,已持续推进彻底的成本削减措施,但此次原料价格上涨已远远超出企业自身努力所能承受的范围,涨价也属无奈之举。

信越化学在有机硅领域的全球市场份额约6.4%至7.9%,与陶氏化学、瓦克化学等共同构成该赛道的第一梯队。此次涨价意味着从高端电子材料到消费日化品,后续成本传导链条将逐步显现。

而聚焦半导体材料领域,全球硅晶圆涨价的潮水早已涌动。据行业信息,包括信越、SUMCO、环球晶在内的全球硅晶圆龙头此前已宣布下半年再度涨价5%至8%。在12英寸硅晶圆领域,第三季度抛光片均价预计将达80美元,外延片则站上100美元以上;8英寸硅晶圆继第二季度调涨个位数百分比后,第三季度预计维持同等涨幅。

业内人士分析认为,本轮涨价潮的核心驱动来自两大维度:一是中东地缘冲突推高原油及石脑油价格,晶圆制造环节的电力成本占比高达15%至20%,能源价格上涨直接推升制造与运输成本,硅晶圆供应商势必向下游转嫁;二是AI、HPC等需求持续增温,先进制程与先进封装领域率先拉动硅晶圆需求回暖,供需格局正在发生结构性改善。多重因素叠加之下,全球硅晶圆价格上行通道已基本确立。

涨价的也不仅仅在硅晶圆。MCU、存储代工价也不断在上涨。

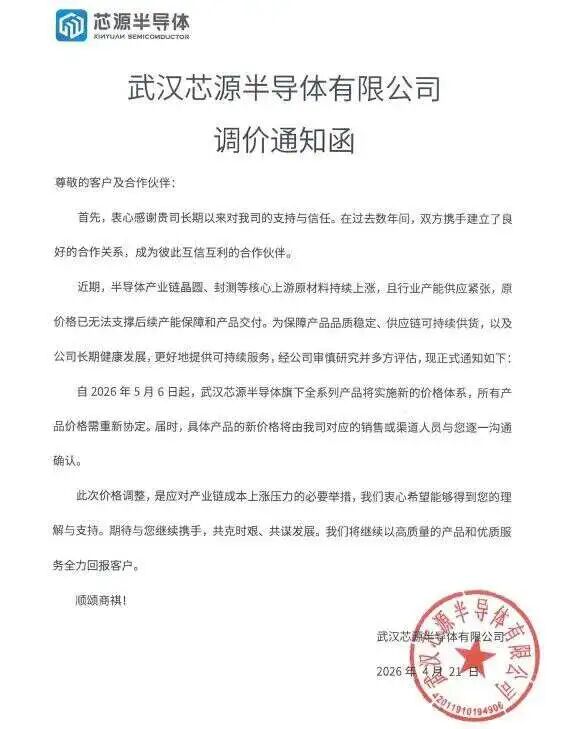

中国大陆 MCU 厂商武汉芯源半导体正式发布官方调价通知函,宣布自2026 年 5 月 6 日起,公司旗下全系列自主 MCU 及相关芯片产品全面启用全新价格体系,所有在售产品价格将重新协定确认,新价格将由企业销售、渠道人员与客户逐一沟通敲定。

本次全系产品调价的直接原因,是当前半导体产业链晶圆代工、芯片封测等核心上游原材料价格持续上涨,同时行业整体产能供应处于紧张状态,原有产品定价已经无法支撑企业后续产能保障、稳定产品交付与品质维持。

中国台湾的力积电表示,今年3月、4月已全面调涨内存与逻辑晶圆代工价格,尤其以DRAM、NAND价格涨势最显著,涨价效益预计将在6月起逐步显现,同时3DAIfoundry新业务中的12吋IPD也将在今年第二季起放量,进一步推升全年营运。

Flash方面,受惠韩系大厂淡出SLC NANDFlash,SLCNAND的合约价与现货价明显上涨,力积电4月起也大幅调涨NAND晶圆代工价格。除了SLC,也与客户紧密合作开发24纳米MLC,预计年底前完成制程开发,明年上半年可供客户设计定案(Tape-out)。

针对逻辑代工产品线,力积电指出,因铜锣厂售予美光,机台陆续停线并搬回新竹厂区,导致12吋逻辑产品线总体产能限缩,12吋驱动IC及CMOS影像传感器晶圆产能供应不足,代工价格自1月起开始调升,涨幅皆达双位数。

针对前段时间现货价格波动的情况,力积电表示,AI业者近期皆与DRAM大厂签订3年长约,内存市场预期供给缺口仍会持续到今年下半年,公司的DRAM代工价格已在3月大幅调涨,预计涨价效应自6月起开始发酵,现货价的波动更多是中间商囤货过多导致。

力积电竹南厂8吋无尘室部分空间改装为12吋测试机台所用,8吋总产能限缩,再加上客户需求仍强,导致8吋产能吃紧,公司8吋晶圆代工价格自3月起开始逐月调升平均约10%。GaN及硅电容则已少量投片,惟客户送样验证时间较预期来的更长,但可预见GaN及硅电容未来将会是8吋中长期成长动能。