五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库A+H两地上市!华勤技术登陆港交所

智能硬件ODM龙头A+H上市!2025年营收突破1700亿元。

今日,全球智能硬件ODM龙头华勤技术股份有限公司(以下简称“华勤技术”,A股代码:603296.SH,H股代码:03296.HK)正式在香港联合交易所主板挂牌上市,成为智能硬件ODM领域首家“A+H”两地上市的企业。此次全球发售共计5854.82万股H股,发行价上限为每股77.70港元,每手100股对应入场费约7848.36港元。

随着上市钟声的敲响,这家成立21年的智能产品平台型公司,在深耕“3+N+3”智能产品平台多年后,正式开启国际化资本运作的新阶段。

2025年成绩单

2025年成绩单

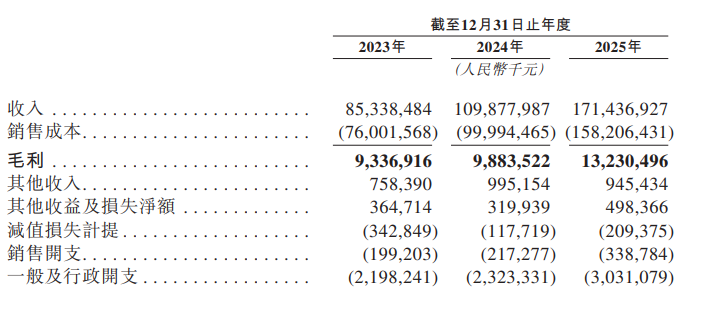

根据公司披露的2025年度财务数据,华勤技术交出了一份营收与利润双增的成绩单。

数据显示,公司2025年度实现营业总收入1714.37亿元,同比增长56.02%;归母净利润40.54亿元,同比增长38.55%;扣非后净利润32.44亿元,同比增长38.30%;ROE达16.82%,同比提升3.3个百分点,核心指标实现跨越式攀升。以2022年为基数,公司近三年营收复合增长率41.7%,归母净利润复合增长率22.3%。

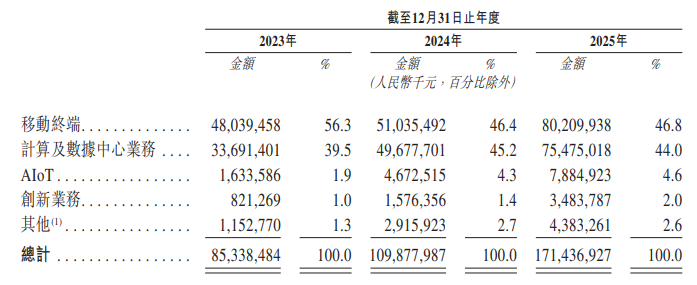

从收入结构看,业务增长呈现多点开花格局:移动终端业务(智能手机、平板、智能穿戴)实现营收802.10亿元,同比增长57.17%;计算及数据中心业务(笔记本、服务器)实现营收754.75亿元,同比增长51.93%,占总营收比重已升至44.0%;AIoT业务实现营收78.85亿元,同比增长68.75%;创新业务(汽车电子、机器人等)实现营收34.84亿元,同比大增121.0%,成为新的增长极。

值得关注的是,公司2025年研发投入达63.8亿元,同比增长23.3%;研发技术人员19961人,占员工总数的28.5%。

“3+N+3”平台战略显效:数据中心业务逼近翻倍,机器人业务落地加速

上市并非终点,而是检验战略成色的试金石。近年来,华勤技术一直在推动“3+N+3”平台化战略转型——以智能手机、笔记本电脑、数据中心三大成熟业务为基本盘,拓展N类泛智能硬件产品,同时前瞻布局汽车电子、机器人和软件三大新兴业务。

这一战略转型在2025年结出丰硕果实。公司数据中心业务全年营收突破400亿元,接近翻番增长,其中AI服务器营收占比超70%,交换机业务营收突破25亿元,已深度绑定国内头部云厂商客户。在AI算力领域,公司搭建覆盖英伟达、AMD、Intel及国产算力平台的开放算力矩阵,是业内稀缺的自研交换机+AI服务器全栈交付ODM厂商。

与此同时,华勤技术在新兴业务领域加速布局。2025年,公司正式布局机器人战略业务,组建了独立的机器人公司,打造专职机器人研发团队。首代自研双足人形机器人于2025年12月完成调试,第二代人形双足机器人已进入规划;家用清洁机器人业务进一步拓展海内外大客户,全年发货近百万台。汽车电子业务2025年全年发货规模突破10亿元,在智能座舱、智能辅助驾驶、车身域等核心产品线获得传统主机厂、新势力及海外车厂项目定点,亏损持续收窄。

全球ODM龙头,多个品类市场份额领先

根据灼识咨询的资料,按2024年全球消费电子产品ODM出货量计,华勤技术是全球最大的消费电子ODM厂商,市场份额达22.5%。细分来看,公司为全球第二大智能手机ODM厂商,市场份额25.9%;全球最大平板电脑ODM厂商,市场份额37.9%;全球最大智能穿戴ODM厂商,市场份额18.7%;中国最大笔记本电脑ODM厂商,市场份额9.6%。按2024年中国数据基础设施业务收入计,公司在中国所有数据基础设施厂商中排名第六,市场份额5.0%。

公司的客户覆盖三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等全球主流品牌,形成了广泛的客户生态。

业务结构日趋优化,“ODMM”核心能力构筑竞争壁垒

从收入结构看,华勤技术的业务结构正持续优化。移动终端业务与计算及数据中心业务两大支柱的占比趋于均衡,2025年数据中心业务收入占比已接近移动终端业务,AI服务器成为最大增长引擎。

公司凭借多年积累,锻造出独特的“ODMM”核心竞争力——在高效运营、研发设计、先进制造、精密结构件四大维度实现垂直整合与深度积累,并布局了“中国+海外VMI(越南、墨西哥、印度)”的全球化制造与供应链网络,构建起应对全球竞争、服务顶尖客户的系统性核心竞争力。

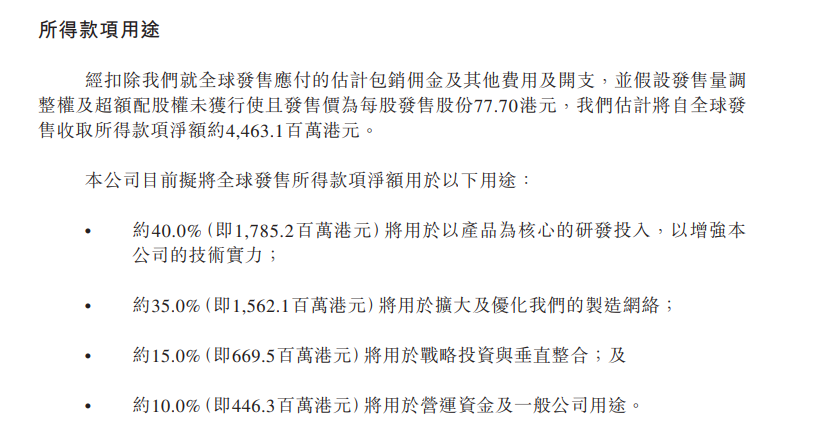

募资投向何方?AI服务器产能与全球化布局是重点

根据招股书披露,此次H股上市的募集资金将有明确投向:

研发投入(约40%):重点投向以产品为核心的研发,增强公司技术实力,涵盖AI服务器、交换机、超节点等核心技术迭代。

扩大及优化制造网络(约35%):推进全球供应链优化,重点用于AI服务器产能扩容,以及汽车电子、机器人等新业务拓展。

战略投资与垂直整合(约15%):寻求与主业互补或协同的产业链标的,进一步完善ODM产业生态。

营运资金及一般公司用途(约10%)。

这意味着,在成功登陆港股后,华勤技术将在AI算力基础设施建设、高端智能制造全球化布局以及机器人、汽车电子等新兴赛道上,以更充裕的资本实力参与全球竞争。

全球化战略再升级,A+H协同开启新征程

此次H股上市获得全球顶级资本的强烈认可。公司引入JPMAMAPL、UBS AM Singapore、上海高毅、泰康人寿、建滔投资、小米集团、豪威集团、北京君正等18家知名机构作为基石投资者,合计认购约2.9亿美元,占发行规模的约50%。

登陆港股将为华勤技术带来多重战略价值:其一,拓宽全球化资本通道,直接联通国际资本市场;其二,提升国际品牌公信力,增强全球客户与合作伙伴的信任度;其三,优化治理与人才机制,助力吸引和留存全球顶尖技术与管理人才。

随着H股上市钟声的敲响,华勤技术站上了一个全新的起点。1714.37亿元的营收、40.54亿元的净利润、400亿元的数据中心业务、首次实现量产的机器人产品——这些数字背后,是一家智能硬件平台型公司穿越周期、持续进化的真实写照。而此次“A+H”双平台布局,正为这家ODM巨头打开全球化跃升的下一程。