五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026年海外存储深度报告

点击蓝字 关注我们

本报告全文已上传【半导体产业研究】知识星球,若需获取高清完整PDF版本,可至文末查看下载方式。以下是部分重点内容展示。

商务合作:g1062391606(微信)

一、AI 对 HBM、DRAM、NAND 及 SRAM 需求的提振

随着 AI 发展,存储芯片已从传统系统配套组件,转变为决定算力系统性能与经济性的核心战略资产。AI 基础设施快速扩张,正在重塑 HBM、DRAM、NAND Flash、SRAM 的需求曲线。

1.1 核心存储芯片定义

- HBM(高带宽内存):通过 3D 封装将多个 DRAM 芯片垂直堆叠,配合 TSV 硅通孔技术,为 AI 芯片提供极高数据吞吐量、低功耗、小体积,是解决 AI 算力 “内存墙” 的关键。

- DRAM(动态随机存取存储器):计算机与手机主流主存,用电容电荷存储数据,需定期刷新,成本较低、容量大。

- SRAM(静态随机存取存储器):用触发器电路存储数据,无需刷新、速度极快,但成本高、容量小,多用于 CPU 缓存。

- NAND Flash(闪存):断电数据不丢失,3D 堆叠实现高密度、低成本,是 SSD、U 盘中的核心存储。

AI 数据中心按数据访问频率分为热数据、温数据、冷数据,对应不同存储芯片:

热数据:模型权重、实时 KVCache,放在 SRAM 与 HBM。 温数据:挂起对话、低频调用参数,放在 DRAM 或企业级 SSD。 冷数据:历史记录、原始训练语料,放在 NAND 或 HDD。

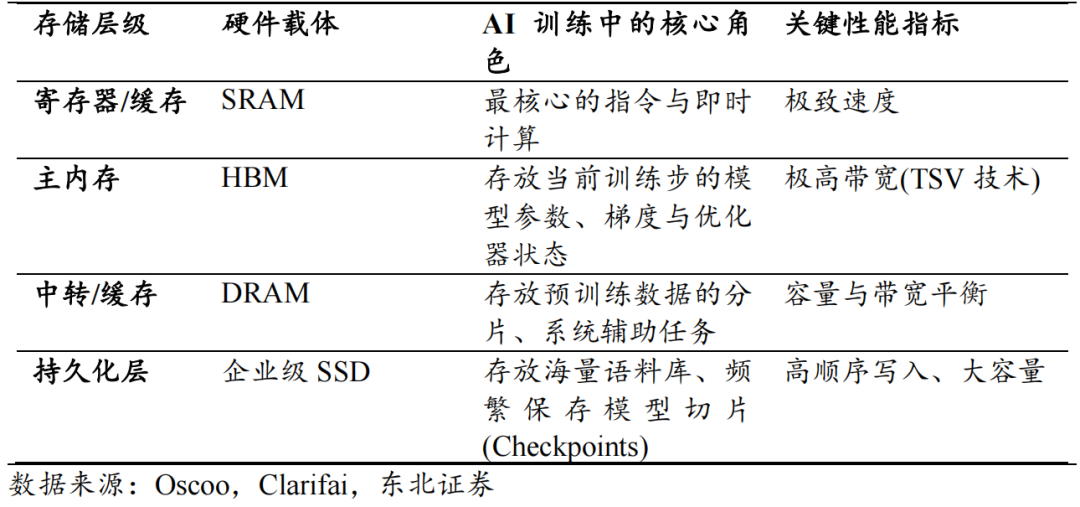

- 训练阶段:依赖极高带宽,HBM 承载模型参数,DRAM 做数据分片缓存,企业级 SSD 存储语料与 Checkpoints。

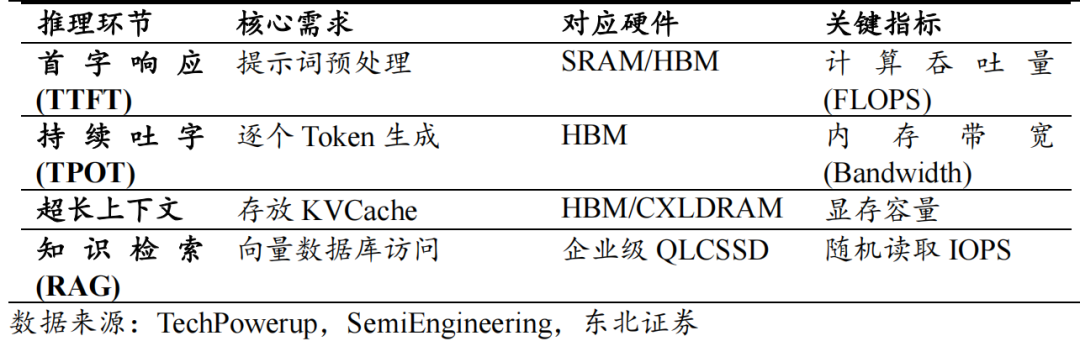

- 推理阶段:受内存带宽约束更强,HBM 承担 KVCache 与持续生成,高速 QLC SSD 支撑 RAG 向量库高并发读取。

训练阶段不同存储器所承担的角色

推理阶段不同存储器所承担的角色

二、HBM 需求弹性最大,2026 年 Q1 合约价环比暴涨 50%~55%

HBM 是解决 AI 训练与高端推理带宽瓶颈的核心方案,具备三大优势:高速(TB 级传输,超 DDR5 约 20 倍)、高能效、面积效率高。

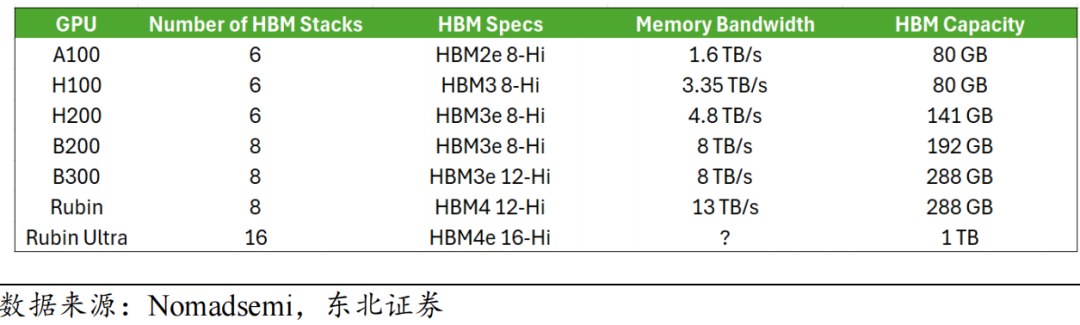

2.1 英伟达 GPU 迭代驱动 HBM 爆发

每一代 AI 芯片升级,HBM 都是性能提升关键:

H100→H200、B200→B300:HBM 容量 + 50%

Rubin→Rubin Ultra:HBM 容量 + 4 倍

HBM4 将通道数从 8 增至 16,带宽与容量大幅跃升。

英伟达 GPU HBM 规格、带宽和容量

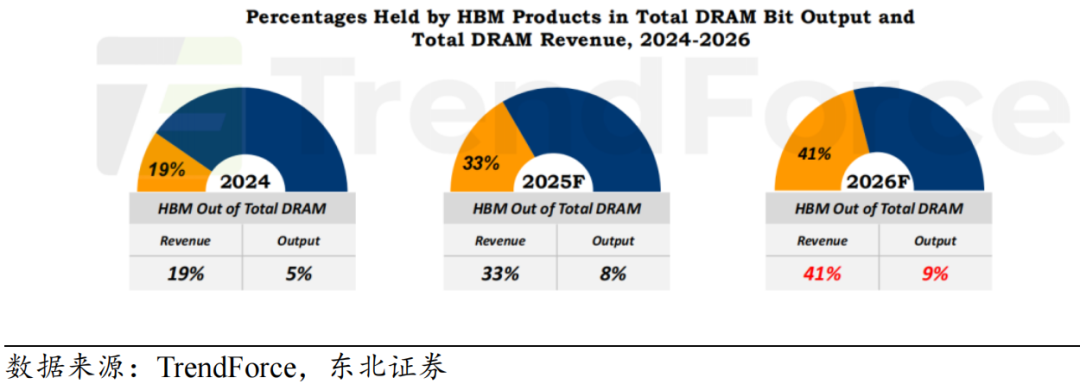

2.2 HBM 价格持续走高

2026 年 Q1,HBM 综合平均合约价环比 + 50%~55%。

HBM4 定价约 560 美元,较 HBM3E(约 370 美元)涨幅超 50%。

三大厂 2026 年全年 HBM 产能已售罄,价格被长约锁定,高位至少维持至 2026 年底,涨价趋势有望延续至 2027 年。

2024-2026 年 HBM 占总 DRAM 产出与营收的比例

2.3 长期协议(LTA)成为行业主流

三星:推进 3–5 年长期协议,锁定价格与数量。

SK 海力士:与微软、谷歌签订三年大额合同,含 10%~30% 预付款。

美光:签订首个五年战略客户协议(SCA),稳定供需。

长期协议提升需求可见性,降低资本开支风险,利好存储厂估值。

三、HBM 全球竞争格局:封装良率与大客户验证是核心

2022–2025 年 HBM 格局经历三阶段:海力士抢跑→三星凭产能追平→海力士凭良率重回领先。

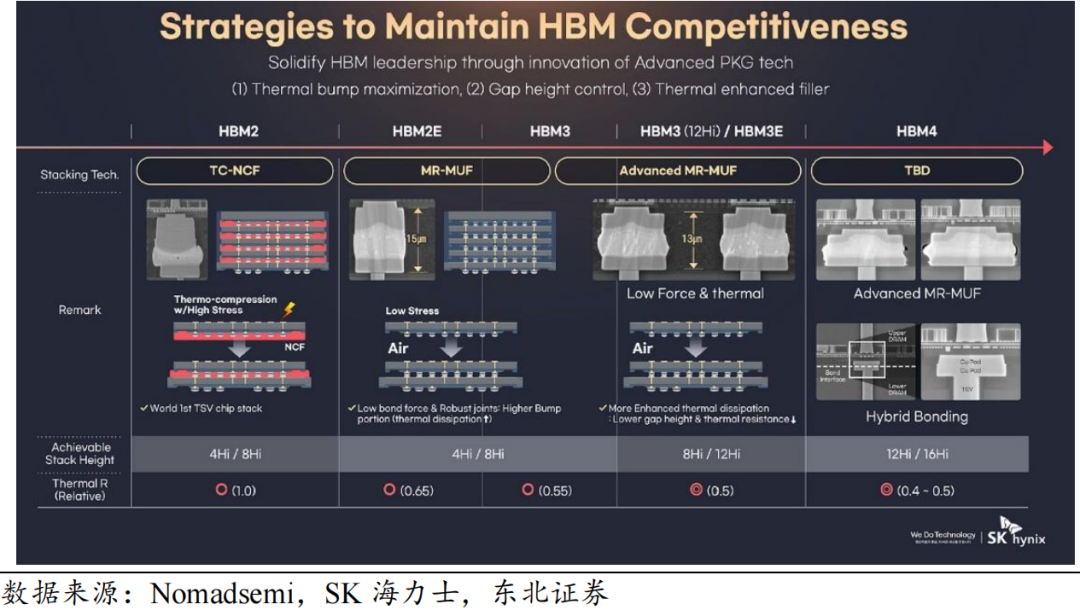

3.1 SK 海力士:份额第一,MR-MUF 奠定优势

2025 年 Q3 营收份额57%,稳居全球第一。

率先量产 HBM2E/HBM3/HBM3E,深度绑定英伟达 A100/H100 周期。

MR-MUF 封装技术:散热更好、物理应力小、良率更高,对比三星 TC-NCF 优势显著。

与台积电合作开发 HBM4,2026 年放量。

海力士在 HBM 上保持领先的核心壁垒

3.2 三星:战略犹豫 + 良率问题,份额下滑

早期重心在传统 DRAM,对 HBM 爆发预判不足。

坚持 TC-NCF 技术,多层堆叠易翘曲、散热差、良率受限,英伟达验证延迟。

1c 纳米工艺良率偏低,拖累 HBM4 进度。

2025 年 Q3 份额落后于海力士、美光。

3.3 美光:激进押注 HBM3E,虎口夺食

跳过 HBM3,直接发力 HBM3E,1-beta 制程低功耗优势突出。

成功通过英伟达验证,2025 年 Q3 份额21%,主要抢占三星份额。

HBM4 提前量产,交付速度超预期。

3.4 2026:HBM4 决战之年

三星:率先官宣 HBM4 大规模量产,速率达 11.7Gbps,激进扩产。

SK 海力士:HBM4 通过英伟达严苛测试,2026 年 Q1–Q2 放量,备战 16 层堆叠。

美光:HBM4 大批量生产,交付提前一个季度。

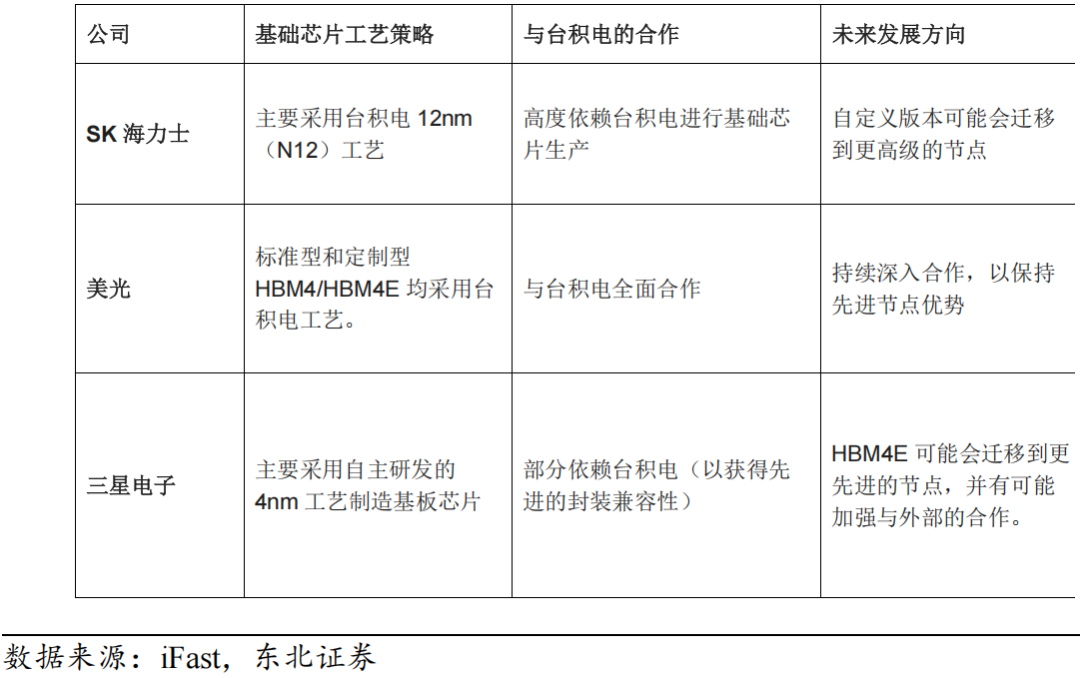

HBM4 核心升级:BaseDie 从 DRAM 工艺转向先进逻辑工艺(台积电 3nm / 三星 4nm),集成内存控制器、电源管理、定制逻辑,成为 “系统级存储”。

各 HBM 厂商 BaseDie 策略比较

四、HBM 扩产:2026 年三巨头产能军备竞赛

AI 算力需求爆发,推动 SK 海力士、三星、美光大幅扩产 HBM,TSV 产能占比持续提升。

4.1 SK 海力士:M15X 工厂成扩产主力

2026 年底 TSV 月产能目标20 万片,占比 33%。

清州 M15X 新厂提前投产,2026 年月产能从 1 万片爬升至 8 万片。

采购约 80 亿美元 EUV 设备,支撑 1c/1d 纳米 DRAM 与 HBM4E。

龙仁集群预计 2028 年后投产,M15X 填补中期产能缺口。

4.2 三星:HBM 产能 + 50%,激进扩产

2026 年底 HBM 月产能目标25 万片,较 2025 年底 + 50%。

产能来源:传统 DRAM 产线转产 + 平泽 P4/P5 新厂。

P5 工厂无尘室数量较 P4 多 1.5 倍,产能结构性增长超 50%。

2026 年资本开支超 110 万亿韩元,聚焦 HBM4 与先进制程。

4.3 美光:资本开支大幅上调

2026 财年资本开支250 亿美元,2027 财年有望超 300 亿美元。

重点投向美国、日本工厂,导入 EUV,扩建 TSV 封装产能。

HBM4 提前量产,绑定头部 AI 客户。

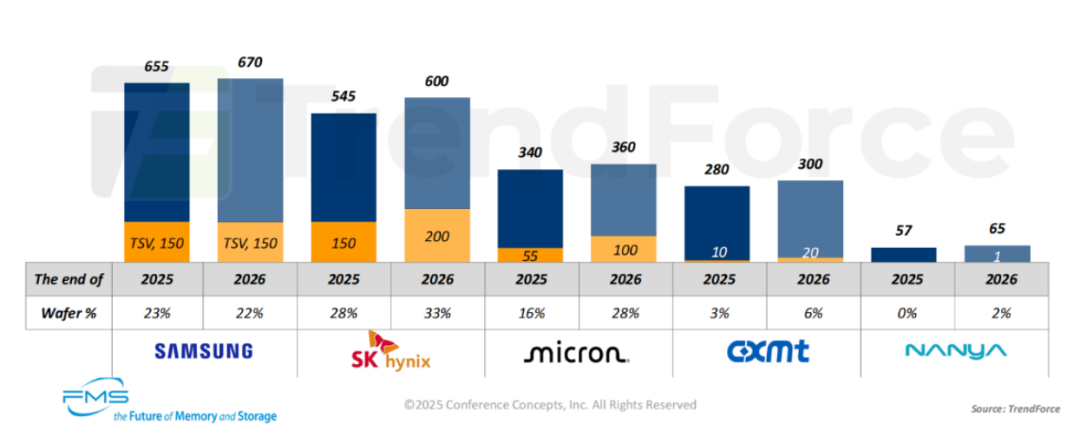

2026 年各厂 HBM 产能数据预测(单位:月平均产能)

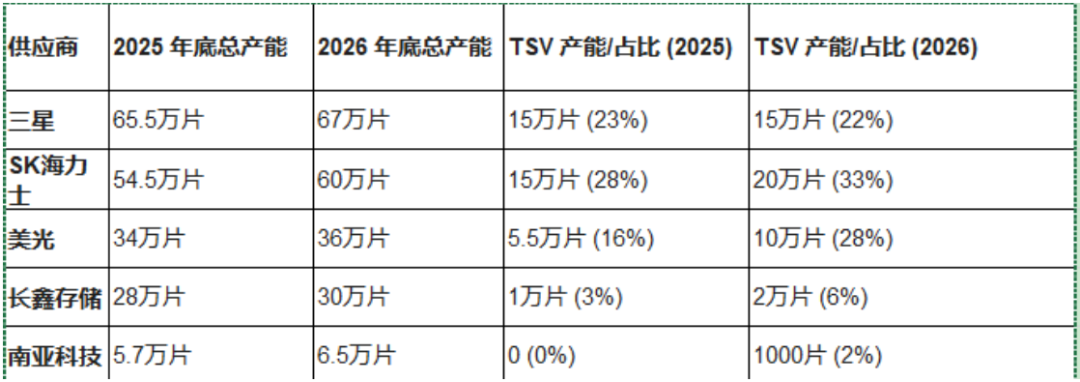

2026 年各厂 HBM 总产能、TSV 产能数据预测(单位:月平均产能)

数据来源:TrendForce,东北证券

备注:2026 年三星 TSV 产能现在规划提升至 25 万片,高于图中预测的 15 万片

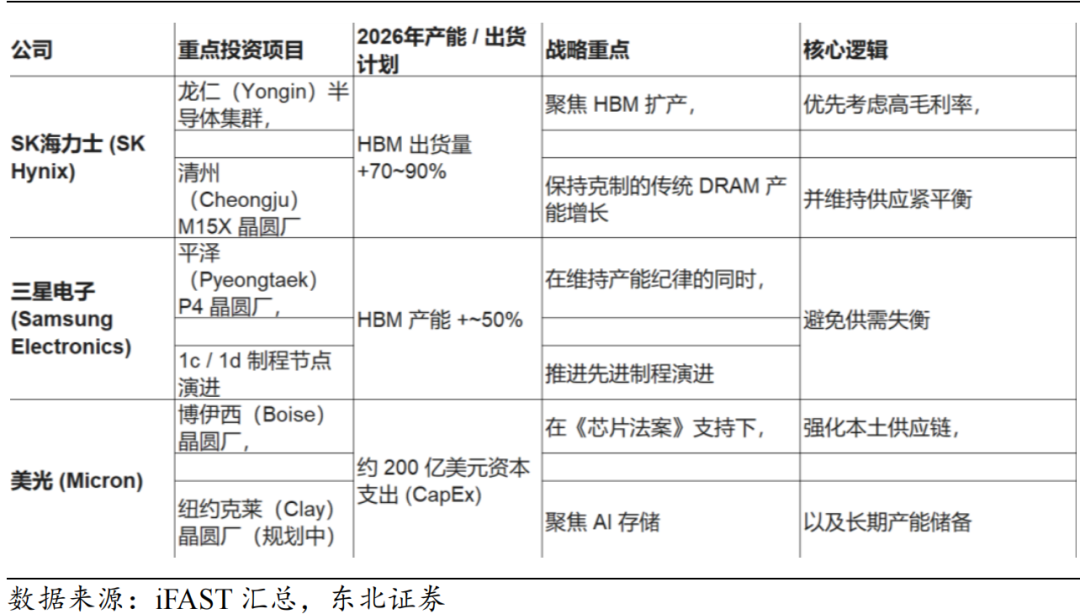

海力士、三星和美光 2026 年 HBM 扩产情况

【半导体产业研究】知识星球:为需要的朋友提供优质的报告资源!