五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2031 年冲 200 亿,功率模块封装大洗牌,中国厂商强势崛起

电气化正以前所未有的速度重塑各行各业。电动汽车(EV)、可再生能源系统、工业自动化,以及快充基础设施,都依赖于高效的电源转换技术。这些系统的核心是功率模块:作为关键的构建模块,它们在严苛的环境中管理高压、大电流和热负荷,同时确保长期可靠运行。随着这些应用的不断扩展,对功率模块的性能和可靠性要求正在迅速提高,从而推动封装技术和材料突破新的极限。

尽管在讨论电力电子(power electronics)创新时,半导体器件往往最受关注,但封装的重要性也在同步快速提升。包括基板、底板、互连结构和封装材料在内的封装组件,在热管理、电气绝缘和机械可靠性方面发挥着核心作用。随着功率密度的提高和系统在更高温度和电压下运行,封装技术必须与所支持的半导体器件同步演进。

本文探讨了塑造功率模块封装生态系统的市场动态,重点介绍了关键技术创新、不断演变的供应链战略,以及主要行业参与者的竞争定位。本文观点来自Yole Group的分析,该分析基于包括《2025年功率模块封装现状》和《功率模块封装:从组件到原材料(2026)》在内的一系列功率模块相关报告。

电气化推动功率模块增长与封装技术创新

受多行业电气化浪潮的推动,全球功率模块市场预计到2031年将达到约200亿美元,2025至2031年间的复合年增长率约为10%。随着功率模块在电动汽车、可再生能源系统和工业驱动等应用中的部署日益广泛,用于制造功率模块的材料和封装技术正变得越来越具有战略意义。

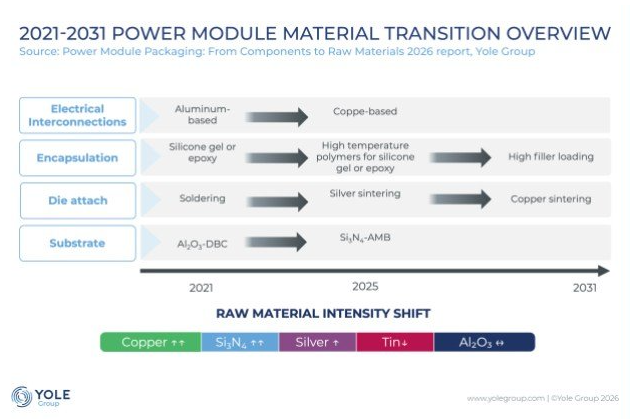

功率模块封装向高性能材料加速转型的关键转变包括:互连材料从铝转向铜基材料、采用银和铜烧结技术进行芯片贴装,以及氮化硅(Si₃N₄)基板日益占据主导地位,以满足新一代电力电子器件在散热和可靠性方面的严苛要求。(来源:Yole Group)

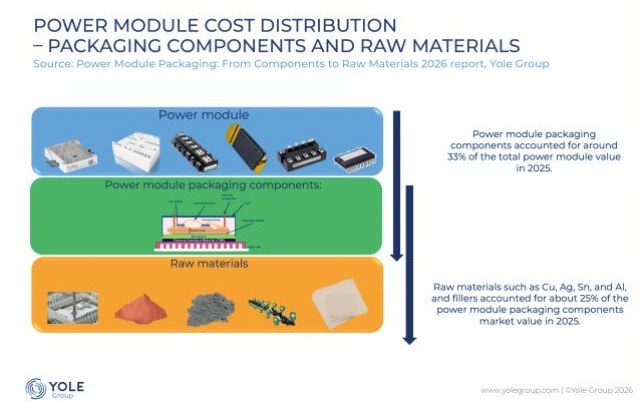

封装的重要性也体现在功率模块的成本结构中。Yole Group的报告显示,目前封装组件约占功率模块总成本的三分之一(33%),但这一比例预计到2031年将小幅下降至约30%。这种成本结构的重新平衡,一方面源于碳化硅(SiC)器件应用的日益普及,提高了模块内半导体元件的价值;另一方面源于模块小型化减少了对基板、底板及其他结构材料的需求量。最重要的是,封装仍是现代电力电子系统中实现性能、可靠性和热管理的关键使能技术。

封装组件和原材料占据了电力电子系统成本的重要部分。仅封装部分在2025年就约占功率模块总价值的33%,而铜、银、铝等原材料则占该封装市场价值的25%。(来源:Yole Group)

功率模块封装依赖于多种材料体系,包括铜、银、铝、锡、陶瓷、有机材料,以及各类填充物,它们分别在电导性能、热性能和机械稳定性方面发挥关键作用。在这些材料中,铜在原材料市场中占据主导地位,约占整体材料价值的58%,这反映了其在基板、陶瓷衬底和电气互连结构中的广泛应用。

随着银烧结等先进芯片贴装技术被应用于高性能功率模块,银的重要性也在不断提升。与传统焊接技术相比,这些解决方案在热循环条件下能提供更优的导热性能和更高的可靠性。然而,银价的持续上涨给制造商带来了显著的成本压力,促使他们努力优化材料使用并积极探索替代的互连方案。

供应链碎片化使封装环节仍以亚洲为中心

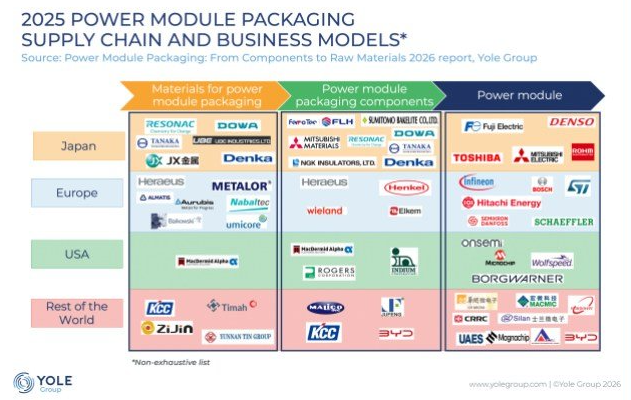

支撑这些材料的生态系统正变得日益复杂。功率模块封装的全球供应链在地理上呈现明显的碎片化特征:原材料通常开采于拉丁美洲或非洲等地区,而精炼和提纯则在其他地区(尤其是亚洲)进行。随后,这些材料必须由少数高度专业化的供应商加工成电子级粉末、金属化基板及各种专用封装材料。

虽然日本和欧洲在材料及封装组件领域仍拥有密集的供应商网络,但“其他地区”(以中国为首)和美国在功率模块的最终制造阶段正展现出日益强劲的增长势头。(来源:Yole Group)

因此,功率模块封装组件的制造能力高度集中于亚洲,该地区已形成完善的电子材料生态系统。日本、韩国、中国及东南亚地区广泛生产先进陶瓷、铜粉、银粉、聚合物、模塑化合物和特种浆料。将制造工厂设在这些供应商附近,可降低物流复杂性并提高生产效率。

相比之下,在欧洲或美国建立大规模封装制造基地面临一些挑战。除了更高的劳动力和运营成本外,物流也可能成为一个重大制约因素。许多封装材料,特别是树脂、模塑料和其他聚合物基材料,保质期相对较短,这使得长途运输效率低下且可能造成浪费。将大量此类材料从亚洲供应商处运往欧洲或美国的制造基地,不仅会增加成本,还会延长交货周期,从而在生产周期中带来额外风险。

在地缘政治紧张或贸易中断的背景下,这些挑战可能会变得更加复杂。运输路线受阻、供应连续性受到影响,以及材料供应能力下降,都会对生产体系造成冲击。因此,封装制造环节往往更倾向于布局在材料供应商、加工厂商,以及模块制造商高度集中的区域附近,以降低系统性风险并保障产业协同效率。

区域化与技术创新重塑功率模块竞争格局

为应对上述变化,电力电子生态系统中的企业正日益关注供应链韧性与区域化布局战略。许多制造商采取“China for China”策略,在中国本地生产以服务庞大的国内市场;同时,通过“China+1”模式,将制造布局多元化扩展至马来西亚、越南、泰国等其他亚洲国家,以分散风险。

例如,Ferrotec已将生产布局扩展至中国以外,比如,在马来西亚设有工厂,这说明企业如何在保持与关键电子制造中心紧密联系的同时,构建地理上更加多元化的供应网络。这些策略使制造商能够在成本效率、供应链韧性和区域市场准入之间取得平衡。

功率模块生态系统内的竞争也在加剧。尽管英飞凌(Infineon)、三菱电机(Mitsubishi Electric)、富士电机(Fuji Electric)和意法半导体(ST)等老牌供应商仍是主要参与者,但包括斯达半导体(StarPower)、中车(CRRC)、比亚迪(BYD)和联合汽车电子系统(UAES)在内的中国企业,正快速提升其功率模块制造能力和市场影响力。

与此同时,技术创新持续重塑着功率模块的封装形式。随着电力电子系统对更高效率和更大功率密度的需求不断提升,封装材料和架构也在不断演进,以支持更高的温度、更大的电流密度和更优的热管理方案。

先进材料正成为下一代功率模块的关键驱动力。例如,氮化硅(Si₃N₄)活性金属钎焊(AMB)基板因其相较于传统氧化铝直接键合铜基板具有更优异的导热性能和机械强度,正日益获得市场青睐。

互连技术也在不断发展。传统的铝线键合技术正逐渐被铜基互连技术所补充,甚至在某些情况下被取代。这些技术包括铜线键合和无引线连接方法。

热管理依然是关键挑战之一。传统的热界面材料(如导热硅脂)的导热率通常远低于金属或陶瓷,这在高功率系统中可能成为瓶颈。为突破这一限制,设计人员正探索采用焊接或烧结的方式将功率模块直接连接到外部散热器上,同时结合新型冷却架构来提升整体散热性能。

归根结底,功率模块封装技术的演进体现了市场扩张、供应链重组与技术创新的融合。随着各行业电气化进程持续加速,材料创新、封装架构优化,以及具备韧性的供应链,将在推动新一代电力电子系统发展中发挥决定性作用。

本文翻译自国际电子商情姊妹平台EETimes,原文标题:Power Module Packaging Evolves as Materials and Supply Chains Redefine Power Electronics

责编:Clover.li

THE END

关注“国际电子商情”加小编微信

现已开放地区群,请发送消息【深圳】【上海】【北京】【成都】【西安】到公众号