五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库欢迎加入光通信产业链交流群

「要站在光里,不要光站在那里!」、「要相信光!」——这些刷屏投资圈的热梗,生动刻画了光通讯板块的爆发行情。今天给大家简答梳理一下光通讯产业链,文章较长,可以收藏慢慢欣赏。如有不足,敬请指正,更欢迎产业链上下游的专家学者加入艾邦光通信产业链交流群共同探讨行业的发展。

一、光通信是什么?

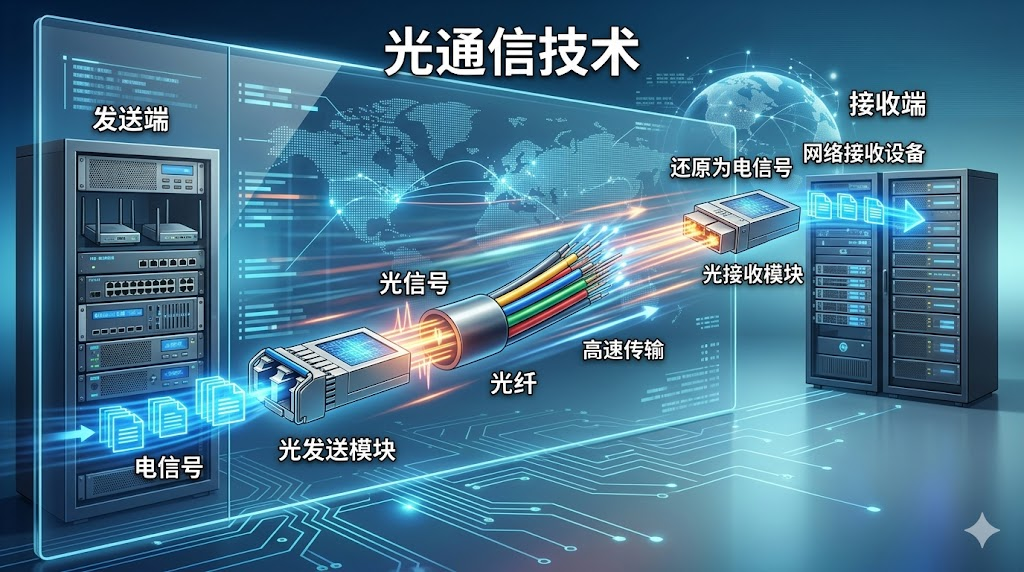

光通信,是以光波作为信息载体,通过光纤等介质实现信息传输的技术。核心原理是在发送端将电信号转换为光信号,经光纤高速传输后,在接收端还原为电信号。

传递过程很清晰:信息初始是电信号,像打包好的货物;发射端的激光器芯片是 “转换站”,把电信号换成光信号 —— 好比货物装上光列车,沿光纤高速路传输;到接收端后,探测器芯片再把光信号换回电信号,就像货物拆包,接收方拿到完整信息。

信息流转分三步:光信号诞生、传输调度、识别。关键部件各有分工:光收发单元是核心,管光信号的产生、调整和探测;光分路器像分流牌,AWG、VOA、光开关是调度员,光放大器是补能器,共同保障传输顺畅。

光通信整个过程其实就像一条完整的 “生产流水线”,从头到尾顺着 “光芯片→光组件→光模块→光通信设备→终端市场” 的顺序推进。

相比传统电通信,光通信拥有带宽极高、传输损耗极低、抗干扰能力强等压倒性优势。在AI时代,过去四年推理算力增长了32倍,计算算力增长了16倍,而网络带宽仅增长了4倍。算力的“奔腾”迫切需要网络“血管”同样强健——光通信已成为决定AI集群效率的核心变量。

二、产业热度从何而来?

1. AI算力需求爆发,光模块进入高速成长期

据TrendForce集邦咨询最新研究,全球AI专用光收发模块市场预计将从2025年的165亿美元扩大至2026年的260亿美元,年增超过57%。这一增长不仅来自速率规格升级(800G→1.6T→3.2T),更反映了AI数据中心加速建设下,整个光通信供应链正面临结构性重组。

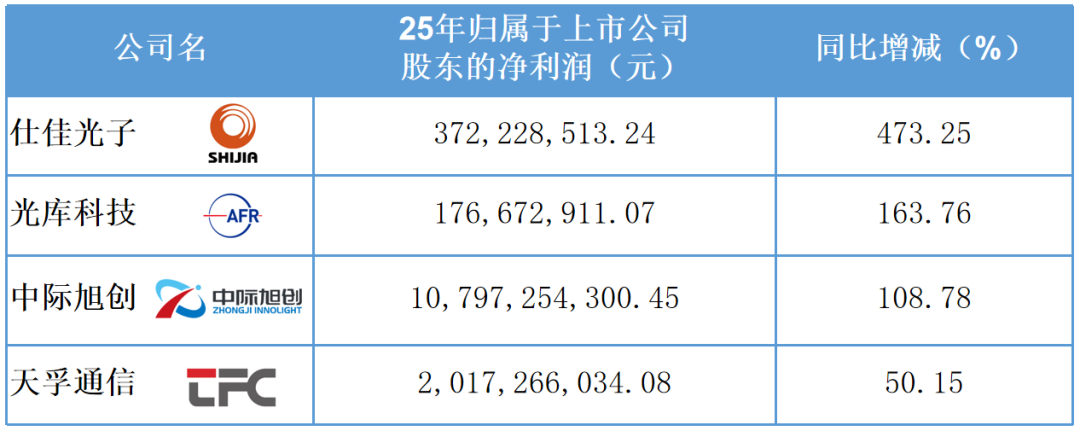

从已披露的企业经营数据来看,仕佳光子、光库科技、中际旭创等多家公司2025年净利润同比增幅超过100%;2026年一季度,中际旭创营收同比增长192%,归母净利润同比增长262%,天孚通信、仕佳光子等也实现营收、净利润双增长。

2. 政策持续加码,万兆光网建设提速

4月21日,工业和信息化部明确表示将进一步加强信息通信基础设施建设,重点推进三方面工作:一是推进5G千兆光网深度覆盖;二是推动双千兆网络向双万兆演进;三是系统布局6G、下一代互联网等前沿技术研发。政策红利的持续释放,为光通信产业的长期发展提供了坚实的制度保障。

3. 海外需求井喷,订单排期至2028年

美股光通信公司Lumentum表示,受美国大型AI数据中心需求加速增长推动,公司订单已排满至2028年;预计2030年光通信市场规模达900亿美元,2025-2030年复合增长率达40%。从海外核心供应商的订单能见度来看,光通信行业的景气周期具备长期持续性,更多看法欢迎加群交流。

三、光通信产业链七大核心环节

光通信产业链已相当成熟,从上游元器件到下游网络应用,环环相扣。我们逐一梳理如下:

1. 光芯片

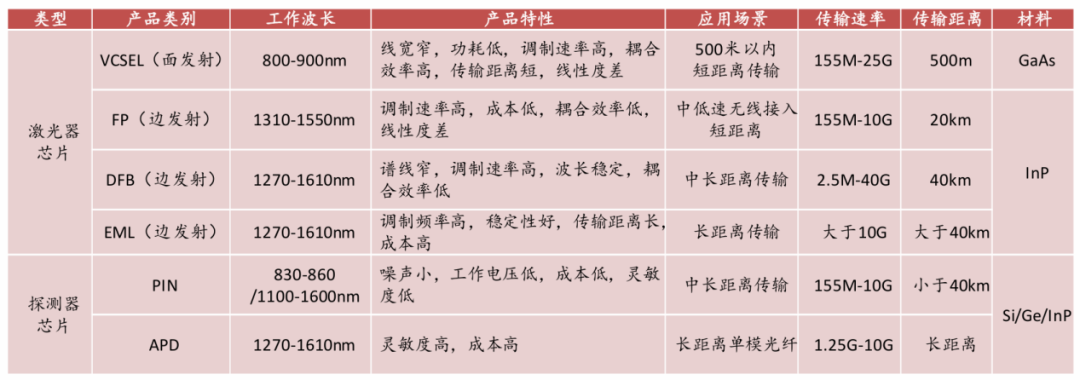

光芯片是实现光电信号转换的基础元件,主要包括激光器芯片(电转光)和探测器芯片(光转电)。低速率光芯片(2.5G/10G)国内已基本实现国产化;但25G及以上高速率光芯片,以及硅光芯片等前沿领域,海外厂商(Coherent、Lumentum等)仍占据超过80%的市场份额。

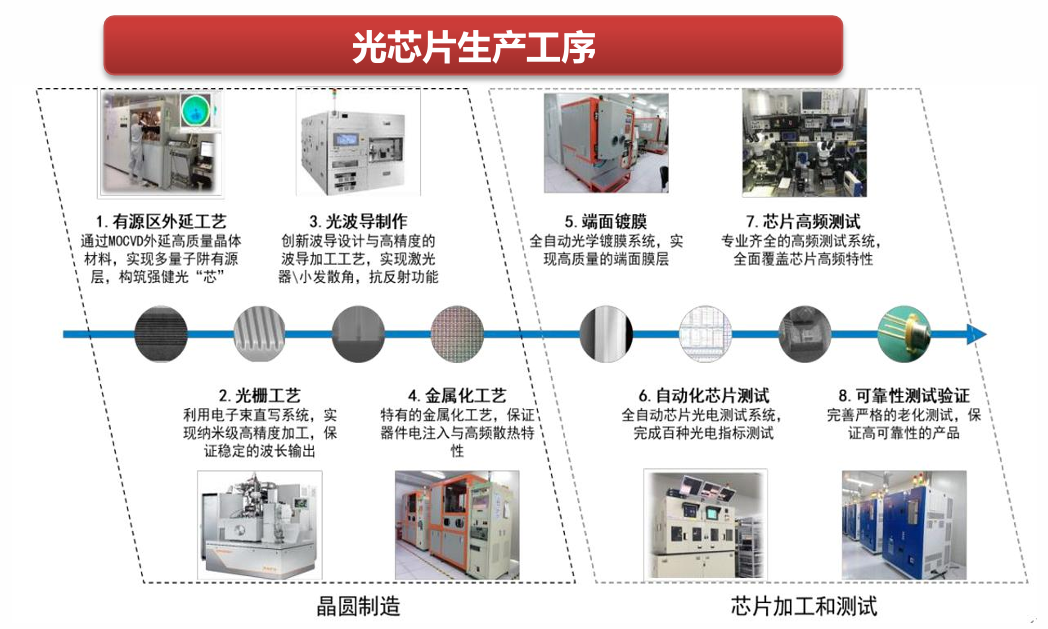

光芯片的生产工序依序为 MOCVD外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、自动化芯片测试、芯片高频测试、可靠性测试验证等,其制备流程同样包含了外延、光刻、刻蚀、芯片封测等环节。

当前产业关键点:全球光芯片供应持续紧张,海外大厂产能已排至2028年。这为国内光芯片厂商(源杰科技、长光华芯、仕佳光子、永鼎股份等)提供了加速导入国产化、从国内客户拓展至北美客户的窗口期。

2.光器件

光器件是光通信系统中实现光信号产生、调制、探测和放大等功能的元件。光器件包括TOSA(光发射组件)、ROSA(光接收组件)和BOSA(收发一体组件),成本约占光模块的30%-40%。光器件通常是在光芯片或光模块中使用的。同时光器件也是构成光引擎和光模块的基本组成部分,能够对光信号进行处理或转换的装置。经过多年发展,国产化率已较高,天孚通信、光库科技、太辰光等企业在多个细分领域具备全球竞争力。

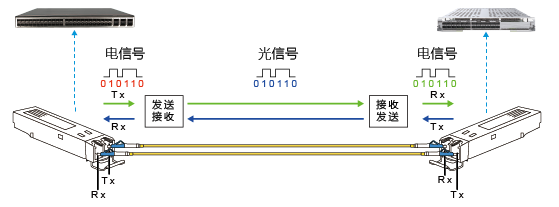

3.光模块

光模块主要由外壳、光器件、集成电路板等组成,光模块负责完成关键的光电信号转换,是整个产业链中利润和技术密集度较高的环节。

光模块工作原理图

800G/1.6T光模块 图摄于天芯互联展台

根据LightCounting最新排名,全球光模块TOP10厂商中,中国占据7席:中际旭创、新易盛、华为、光迅科技、海信宽带、华工正源、索尔思光电。

当前800G光模块已有多家厂商批量出货,1.6T光模块进入导入期,头部厂商的优势进一步凸显。中际旭创、新易盛、光迅科技、华工科技等企业在高速光模块领域份额居前。

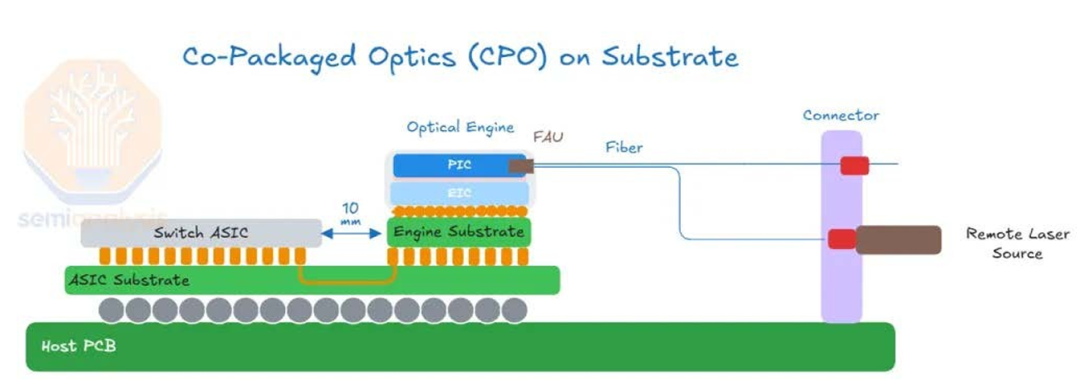

4.CPO(共封装光学)

CPO技术将光引擎与计算芯片(GPU/交换机芯片)封装在同一基板上,将电信号传输路径从几厘米缩短到毫米级,大幅降低功耗和延迟。在AI训练集群中,CPO被认为是解决GPU间通信瓶颈、支持万卡级集群高效训练的关键技术。

来源:SemiAnalysis

英伟达、博通等国际巨头已推出CPO交换机原型机,博通宣布其CPO技术将于2026年下半年进入关键量产阶段。国内方面,天孚通信布局FAU和ELS封装;罗博特科主攻硅光和CPO设备;源杰科技、永鼎股份、仕佳光子等在CPO配套的大功率光源环节布局;致尚科技、太辰光、炬光科技等在MPO连接器、光纤阵列等环节均有布局。

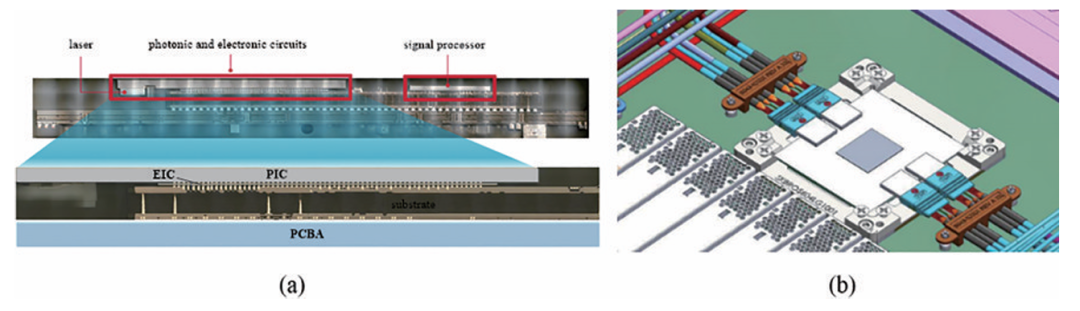

博通3D CPO示意图(a)封装截面图;(b)封装方案示意图

5. OCS(光电路交换)

OCS是一种全光网络交换架构,通过微机电系统(MEMS)等技术实现光信号的直接路由,无需进行光-电-光转换。其突出优势在于:升级到更高数据速率时无需更换交换机,同一个OCS可以同时兼容800G/1.6T/3.2T不同速率的光信号,非常适合快速迭代的AI集群。

谷歌是OCS技术最坚定的推动者,在其数据中心网络和TPU集群中大量部署。国内产业链中,德科立为谷歌提供OCS整机方案;赛微电子子公司Silex是谷歌OCS系统中MEMS芯片的独家代工厂;光库科技通过子公司为谷歌提供OCS代工与核心器件。

6.光纤光缆

光纤是光通信的物理介质,具有通信容量大、中继距离长等优势。随着AI集群规模扩大和数据中心互联需求激增,对高性能光纤的需求再度高涨。国内主要厂商包括长飞光纤、亨通光电、中天科技、永鼎股份、烽火通信等,在传统单模/多模光纤以及代表未来的空芯光纤领域均有布局。

7. 光通信设备与运营商

产业链下游包括通信设备商(华为、中兴通讯、烽火通信)、电信网络运营商(中国移动、中国联通、中国电信)以及云服务提供商(阿里云、腾讯云、华为云、亚马逊AWS等)。这些环节是光通信技术的最终应用与付费方,其资本开支规模直接影响上游需求,更多看法欢迎加群交流。

四、光通信技术演进的四大驱动力

为了满足AI对频宽、功耗与微型化的极致要求,光通讯技术正经历以下几项重大演进:

1. 传输速度持续升级

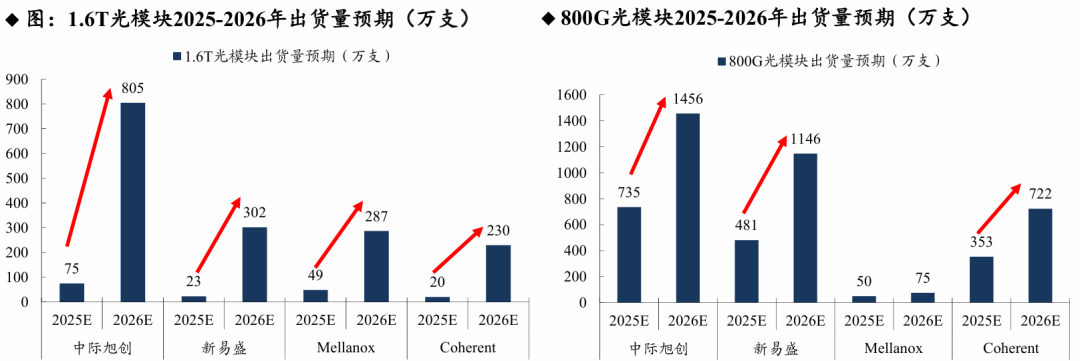

数据中心的连线速度正从800G迈向更高的规格。预计在2026年,主流将过渡至1.6T,并在随后的几年中持续向3.2T甚至更高的速度迈进。

2. 矽光子取代传统EML

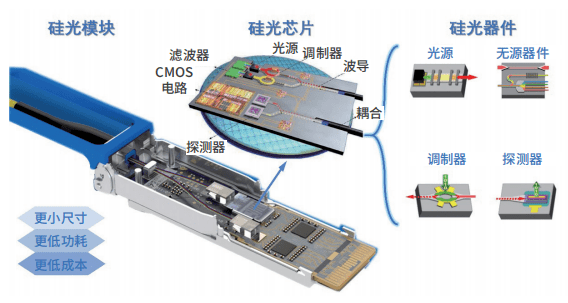

在光模块领域,矽光子技术的渗透率预计将从2024年第一季的6%大幅增长至2028年第四季的46%。相较于传统的分散式光学收发器,矽光子提供了更高的整合度、更小的体积、更低的功耗以及更低的成本。在成本优势上极具吸引力。以1.6T模组为例,矽光子相较于EML拥有32%的物料清单(BoM)优势以及20%的价格优势。

硅光模块结构

3.光电共封装(CPO)技术于2026年启动

CPO将光学引擎尽可能地靠近晶片放置,将电气路径从几公分缩短到毫米级别,从而大幅降低功耗与延迟。CPO特别适合用于传统可插拔光模组无法达成的短距离与高频宽需求。英伟达与博通正在引领这项技术的发展,并预计在2026年开始商业化。

4.光路交换器(OCS):迈向全光网路

OCS提供了一种无需进行光-电-光转换的解决方案,透过微机电系统(MEMS)等技术,直接提供从输入光纤到输出光纤的类比光路。导入OCS后,数据中心在升级更高数据传输率时无需更换交换器,同一个OCS可以同时支援不同速率的光讯号(如800G/1.6T/3.2T),使其成为快速变化的AI丛集的最佳选择。

五、产业链结构性重组带来的新热点

随着光模块速率从800G→1.6T→3.2T一路狂奔,供应链正经历一场“结构性重组”。LightCounting预计,2028年3.2T光模块市场规模将达13.96亿美元,2031年有望跃升至240亿美元。在光通信供应链整体紧张的背景下,多个细分环节出现供需缺口,值得产业链上下游企业重点关注:

高速光芯片:25G以上EML、VCSEL、CW光源等品类供应紧张,海外订单排期已至2028年。

隔离器与环形器核心材料:法拉第旋光片等关键材料供不应求。

薄膜铌酸锂:3.2T时代的调制器“新贵”,薄膜铌酸锂凭借高带宽、低功耗、高线性度的综合优势,被中金公司视为下一代高速光调制的主流材料。

FA-MT(光纤阵列及插芯):1.6T方案对光纤耦合和插芯的精度、价值量要求大幅提升。

光模块封测设备:包括固晶贴片机、共晶机、光耦合机、芯片/模块老化测试设备等。据弗若斯特沙利文数据,2026年光模块封测设备合计市场规模有望达72亿元,叠加国产替代趋势,设备环节成长潜力可观。

光模块液冷组件:随着英伟达1.6T交换机全面采用液冷,集成冷板的高密度CAGE模组等产品需求有望呈现超线性增长。

六、从“规模领先”到“技术引领”:中国光通信产业的跃迁

过去十年,全球光通信产业价值明显向中国转移。在光模块领域,中国厂商已经占据全球主导地位;在光纤光缆领域,中国产能和品质处于全球第一梯队;在光器件领域,国产化率持续提升。

在本轮AI驱动的光互联超级周期中,中国厂商正从“规模领先”逐步迈向“技术引领”:

在硅光芯片领域,国内多家企业已实现CW光源、100G EML等产品的突破,并在国内外客户中加速验证导入;

在CPO领域,国内已形成从光引擎、ELS光源、FAU到MPO连接器、Shuffle等多环节的完整配套能力;

在OCS领域,国内已有企业进入谷歌等国际巨头的核心供应链。

凭借完整的产业链、快速的响应能力、持续扩大的研发投入,中国光通信企业有望进一步扩大全球市场份额,深度参与甚至引领下一代光互联技术的标准制定与产业化。

光通信,这条曾经“低调奢华”的产业赛道,正在AI浪潮下成为全球科技竞争的制高点。从光芯片到光模块,从CPO到OCS,从光纤光缆到封测设备,每一个环节都在经历技术迭代与供需格局的重塑。

作为第三方产业链交流平台,我们致力于为光通信上下游企业、科研机构、产业投资人提供一个开放、专业、高效的交流与合作平台。无论您是从事光芯片设计制造、光器件封装、光模块研发生产,还是光纤光缆、设备仪表、散热材料、精密加工等相关领域,欢迎加入艾邦光通信产业链交流群,与行业专家、技术大咖、供应链伙伴共同探讨:技术路线选择与演进趋势、供应链瓶颈与国产替代机遇、前沿成果与产业化进展、上下游协同与生态共建。

推荐活动:2026年第三届 AI算力服务器液冷技术产业发展论坛

点击阅读全文,即可报名!