五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库寒武纪Q1净利暴增185%,章建平或套现60亿离场!

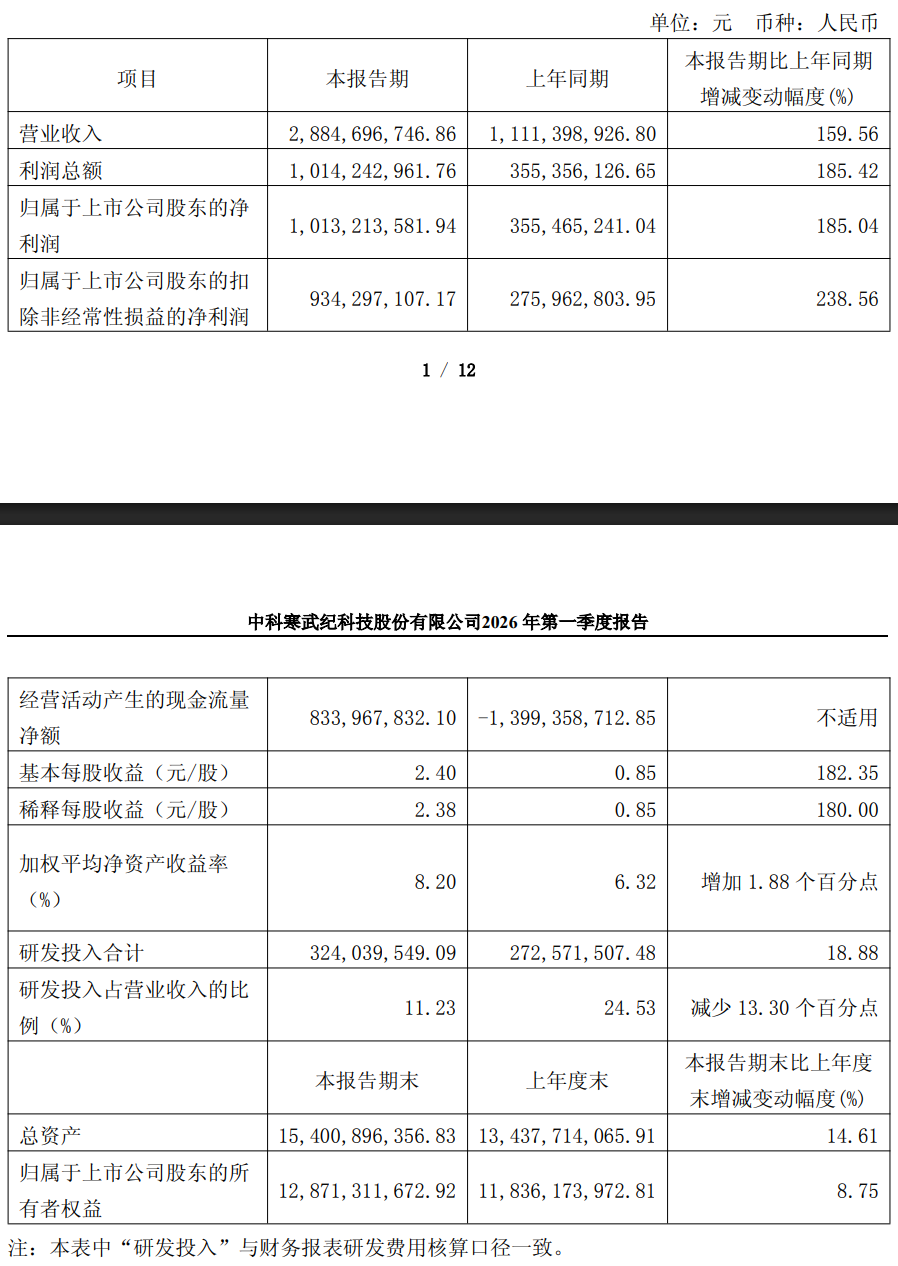

4月29日晚间,国产AI芯片厂商寒武纪公布了2026年第一季度财报。受益于AI算力需求持续爆发,寒武纪一季度业绩大涨,单季净利润已接近2025年全年净利润(20.59亿元)的一半,推动寒武纪股价在4月30日的A股交易中大涨20%涨停,报收于1699.96元/股,总市值突破7100亿元,重新夺回A股单价最高“股王”之位。

一季度净利暴涨185%

具体来说,寒武纪一季度实现营业收入28.85亿元,同比暴涨159.56%,环比增长52.65%,首次单季营收突破20亿元大关。归属于上市公司股东的净利润达到10.13亿元,同比增长185.04%;扣非净利润9.34亿元,增速更是高达238.56%;基本每股收益从上年同期的0.85元跃升至2.40元,同比增长182.35%。

寒武纪在财报中解释称,业绩增长主要受益于人工智能行业算力需求的持续攀升,公司凭借产品竞争力持续拓展市场,积极推动AI应用场景落地。根据IDC数据,2022年至2027年中国智能算力规模年复合增长率达33.9%,预计2027年将达1117.4EFLOPS。

需要指出的是,寒武纪一季度业绩的增长的同时,研发投入也同比增长了18.88%至3.24亿元,但由于营收基数快速扩大,研发费用率从24.53%大幅降至11.23%,规模效应开始显现。

此外,寒武纪一季度经营活动产生的现金流量净额为8.34亿元,而去年同期为净流出13.99亿元,实现了历史性的由负转正。寒武纪解释称,这主要系销售回款大幅增加所致,反映出客户回款效率显著提升。

思元590成核心引擎,大摩上调出货预期

业绩爆发背后的核心驱动力,是寒武纪云端智能芯片的强劲出货。摩根士丹利在寒武纪一季度财报公布后发布报告指出,寒武纪一季度营收增速超该行及市场普遍预期,主要得益于思元590芯片的强劲出货,维持“增持”评级。

报告进一步分析,寒武纪一季度预付款项环比激增155%至约19亿元,主要由新获得的芯片生产订单支撑。寒武纪在中芯国际的代工生产已逐步稳定,预计出货量从二季度起将迎来显著增长。思元590在2025年近10万颗出货基础上进一步上量,2026年出货量预计达30万颗。

目前,寒武纪云端产品线贡献了主营业务收入的近99.7%,产品已在电信运营商、金融、互联网等重点行业实现规模化部署。

2.46亿存货跌价计提,应收账款大幅攀升

亮眼一季度财报背后,寒武纪亦有隐忧。根据寒武纪同一天发布的计提资产减值准备的公告显示,因前期对原材料进行战略备货,部分原材料库龄增长,公司一季度计提了约2.46亿元的存货跌价损失,相应减少合并利润总额约2.45亿元。

资产负债表方面,寒武纪应收账款从年初的6.71亿元增至12.19亿元,增幅约82%;预付款项则从7.45亿元飙升至18.97亿元,增幅达155%。合同负债也从年初的61万元激增至约3.96亿元。这些指标的快速攀升,一方面印证了下游需求的旺盛程度,另一方面也提示了需要持续跟踪的财务风险。

章建平退出十大股东,套现或超57亿

寒武纪的股东变动成为一季度财报的另一大焦点。截至一季度末,知名“牛散”章建平已退出寒武纪前十大股东名单。而2025年年报显示,彼时其尚持有681.49万股,位列第五大股东。

按照一季度第十大股东约202万股的门槛估算,章建平至少减持了约479万股。若以寒武纪一季度成交价的中间价1259元/股计算,其套现金额或超过60亿元。

在章建平大规模减持的同一季度,寒武纪股东总户数从6.86万户有所扩张,户均持股市值由1082万元降至604万元,筹码分布呈现分散化趋势。公司创始人陈天石仍以28.35%的持股比例稳居第一大股东。

编辑:芯智讯-浪客剑

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116