五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库存储市场上紧下松,五月谁先扛不住?|闪德周评

本周存储市场结构逐步清晰。尽管渠道端价格仍在下探、成交疲弱,但从上游供需格局来看,价格已开始显现企稳信号,市场正进入一个典型的“上紧下松”的错位阶段。

从上游来看,供给约束正在成为中长期最核心的定价锚。

三星、SK海力士、美光三大原厂扩产节奏明显滞后,现阶段新增产能仅能覆盖约60%的需求,真正的大规模释放需等到2027年以后。

其中,三星的表现最具代表性。4月30日公布的一季度财报显示,单季营业利润暴增756%,存储业务贡献了93.9%的利润。

三星在电话会上明确表示,已与主要客户签订具有约束力的长期协议(LTA),进一步锁定需求与价格。

这一信号非常明确,上游涨价并非博弈结果,而是供给主导下的价格重构。

SK海力士亦给出一致判断。其CFO表示,目前客户需求持续高于供应能力,库存维持在低位水平,短期内难以通过扩产缓解供给压力。

同时,SK海力士明确否认“现货价格回落即景气反转”的说法,强调AI正在重塑存储需求结构,本轮周期有望显著拉长。

但与上游逻辑形成鲜明对比的是,下游渠道市场仍处在「现实低温区」。

当前下游现货市场呈现「无量下跌」格局,消费类SSD及内存条贸易价格持续走跌,即便低价抛售也难吸引真实买盘承接;渠道商普遍面临成本与售价倒挂压力;

加之五一假期临近,客户多以观望、消化库存为主,进一步压制了短期需求。

而当前价格走弱,并不意味着趋势反转,而是供需传导尚未完成。

近期市场一度传出“DDR5价格断崖式下跌”的说法,但经多方核实,该信息明显被夸大。

多家上市公司人士均表示未观察到所谓“断崖式下跌”。

在成交清淡阶段,价格波动往往容易被情绪放大,甚至演变为对行业趋势的误判。

值得注意的是,结构性行情已经率先在利基型存储领域爆发。

随着国际大厂退出MLC NAND,低容量eMMC供给出现断层,旺宏等厂商开始掌握定价主动权,并逐步转向更高频的议价机制。

同时,部分产能向eMMC倾斜,也在压缩NOR Flash供给,推动相关产品价格持续上行。

国产厂商同样受益于这一轮结构性机会。以兆易创新为代表的利基型存储企业,在供需改善与需求增长双重驱动下,实现量价齐升。

利基市场的率先上涨,正在成为主流存储价格的领先信号。

在产品交易方面,本周SSD现货延续跌价无量,节后能否补库看库存去化程度;DRAM跌幅收窄但结构分化明显,D5有买气、D4冷清、D3反涨。

Wafer合约价暂稳,整体仍处于观望博弈阶段。

USB与TF卡价格缓跌,对单少量成交。

整体而言,市场上下游分化明显。上游偏紧支撑中长期价格,利基型已率先爆发,但下游消费类短期承压。

五一节后将是关键观察窗口,5月中旬前品牌与渠道的年中大促备货动作值得重点关注。

注意:近期市场价格波动较快,以实际成交价格为准。

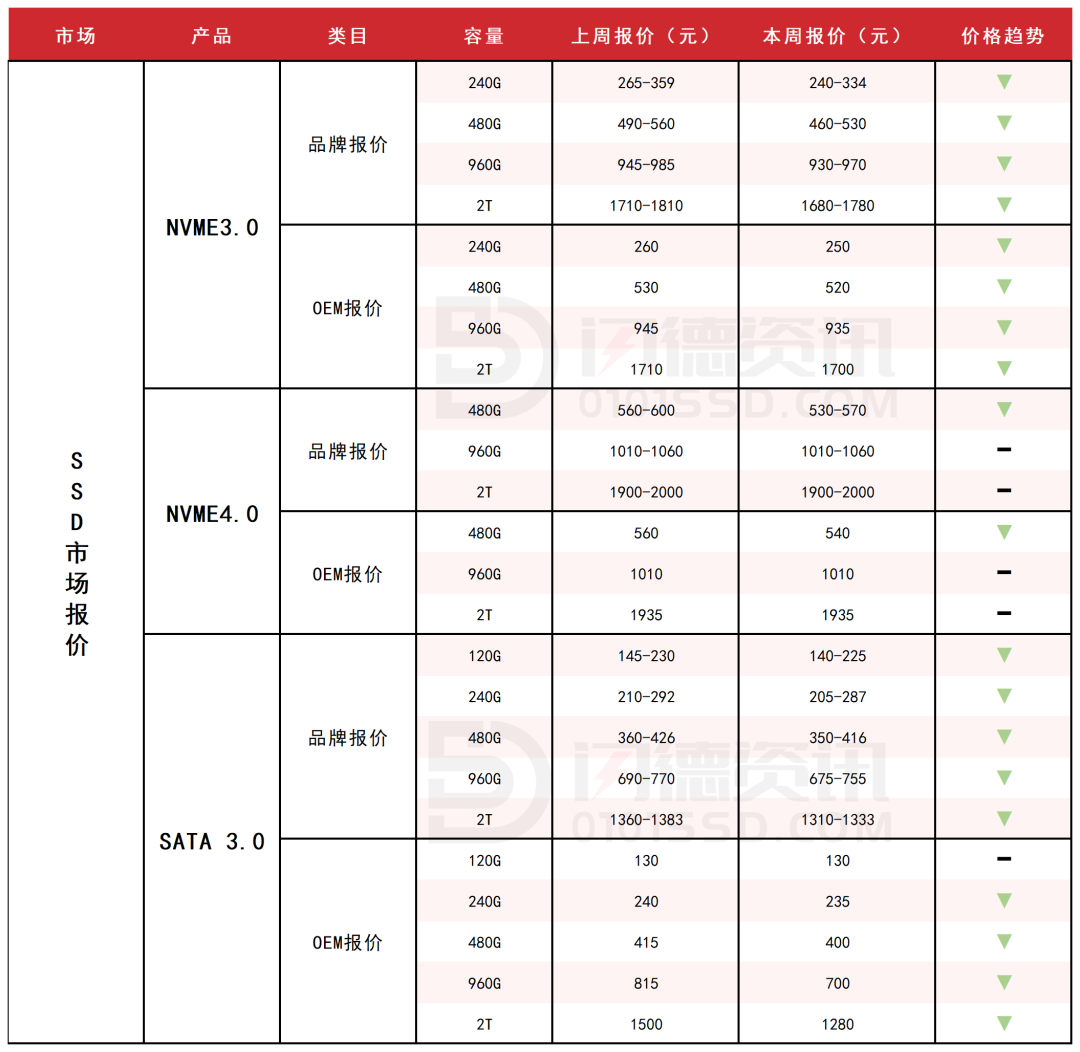

SSD固态市场

本周SSD市场价格延续小幅下跌趋势,成交未见明显放量,整体仍处于“有价无市”状态。在部分品牌上调官方价格后,但因买卖双方价格预期差距悬殊、买盘无力承接,价格再度回踩走跌。叠加临近假期,部分商家提前收缩交易节奏,进一步压制短期市场活跃度。

随着年中大促临近,品牌厂商与渠道商是否会在节后启动备货,将取决于节后库存消化情况及终端订单能见度。若渠道库存有效去化,阶段性补库行为有望带动交易量边际回升。保持流水,仍需关注节后库存消化节奏。

本周NVME3.0大致报价,所有容量呈下跌态势,跌幅区间在2%-9%左右。

本周NVME4.0大致报价,除480G下跌5%左右,其它容量保持不变。

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在2%-4%左右。

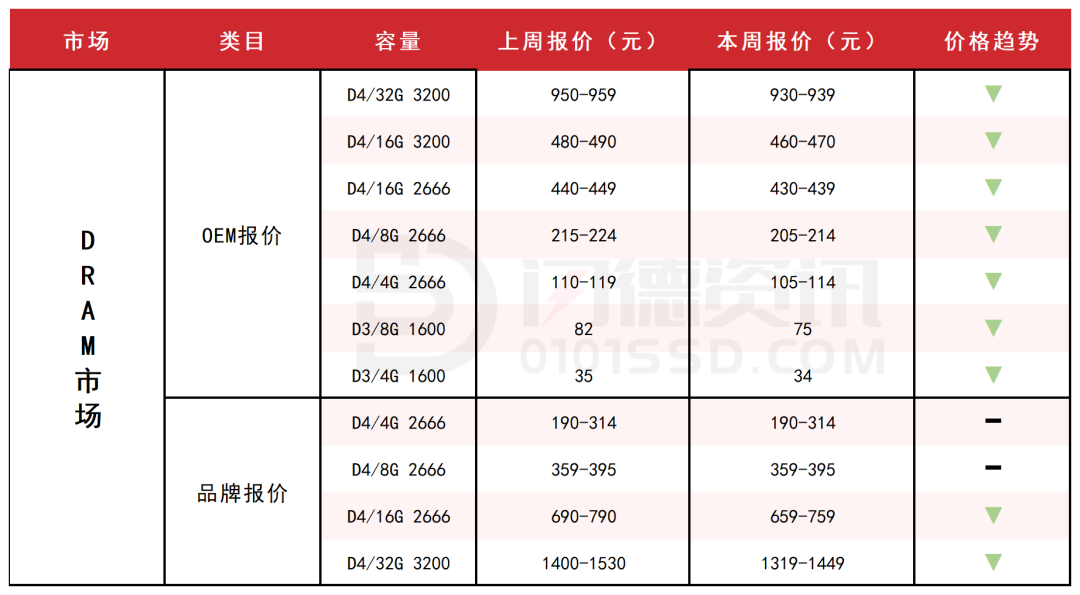

DRAM内存市场

本周DRAM现货市场维持小幅下跌态势,下跌幅度较上周有所放缓,但目前买盘力度仍比较弱,库存仍需时间消化。

但买气开始浮现,服务器领域最为明显,不再像此前死气沉沉,大型电商普遍备货D5,D4则少人问津。

DDR3则逆势上涨,由于原厂停产效应,供给断崖式下滑,但工控、车用等需求仍在,DDR3与DDR4/DDR5现货价格走势相反。

近期价格波动较大,保持正常流水,不宜过多囤货。

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在2%-5%左右。

D3板块,所有容量呈下跌态势,跌幅区间在3%-9%左右。

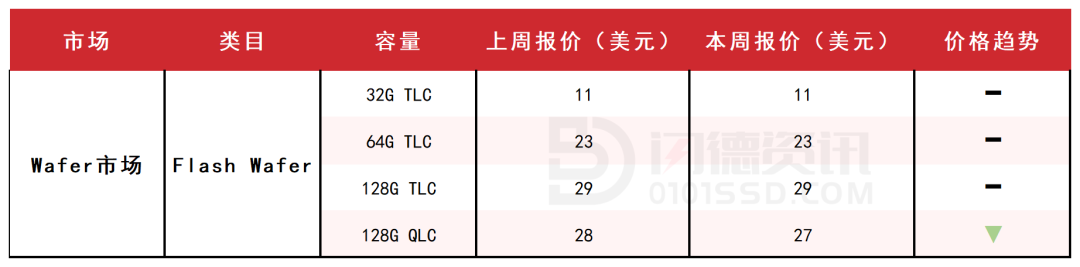

Flash颗粒市场

本周Flash Wafer价格整体维持稳定,但128G QLC出现小幅回调。

主要原因在于QLC供需结构分化加剧,低容量产品需求承接不足。

叠加4月传统淡季影响,PC及消费电子终端需求依旧偏弱。

同时,渠道SSD市场持续处于“有价无市”状态,模组厂成品库存消化缓慢,显著抑制了对上游QLC Wafer的采购意愿。

市场普遍持观望态度,等待合适的入场点。

USB市场

本周USB市场报价维持缓跌趋势,当前正值五一假期,渠道客户多以短期观望、消化库存为主,进一步压制了短期需求。

TF卡市场维持小幅下跌趋势,市场基本对单为主,少量成交但不多,维持流水为主。

本周PCBA大致报价,小容量保持不变,大容量呈下跌态势,跌幅区间在3%-4%左右。

本周UDP大致报价,所有容量呈下跌态势,跌幅区间在3%-9%左右。

本周TF卡市场大致报价,所有容量呈下跌态势,跌幅区间在2%-6%左右。

下周市场策略:量力而行,保持观望。