五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库台积电这份报告,把AI真正的底层逻辑讲透了

转自:半导体产业报告,侵删

大多数人谈AI,停留在模型。

参数、推理、应用、Agent,好像一切竞争都发生在软件层。但RAY读完台积电这份 2026 Technology Symposium 简报后,一个判断越来越清晰:

AI的竞争,已经从“谁更聪明”,变成“谁能把算力系统造出来”。

这份报告没有讲故事,它讲的是路径:制程、封装、HBM、互连、系统集成、汽车、机器人。它在做一件更底层的事——定义AI时代的工业结构。

所有看起来轻盈的AI,本质上都是一套极其沉重的物理系统。

一、AI不是热点,是一轮新的半导体超级周期

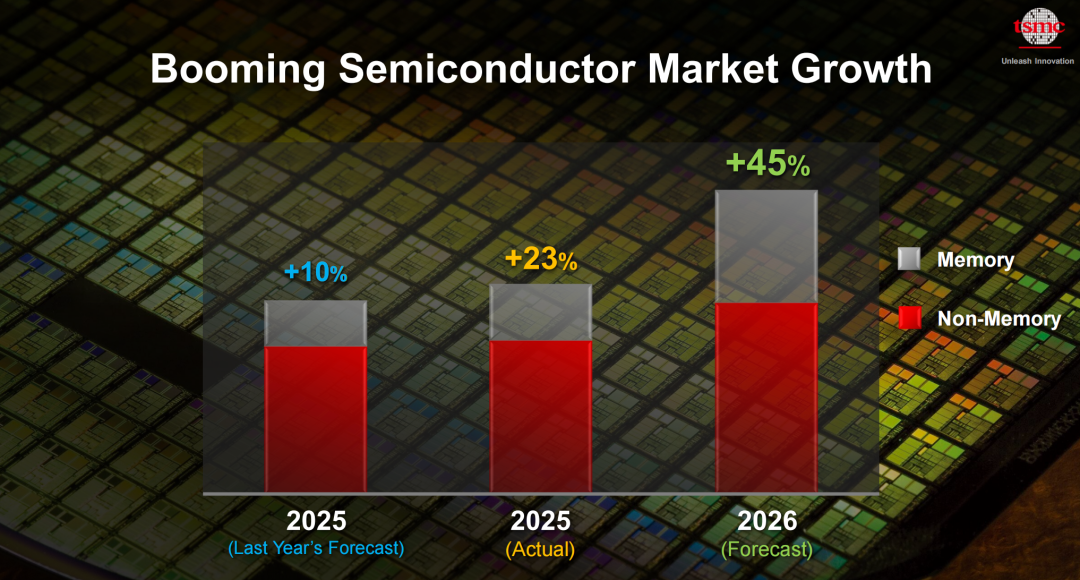

报告给出的第一组信号,是增长。

2025年半导体市场实际增长23%,明显高于此前10%的预期;2026年预计增长45%。这个跳跃,不是周期波动,而是结构变化。

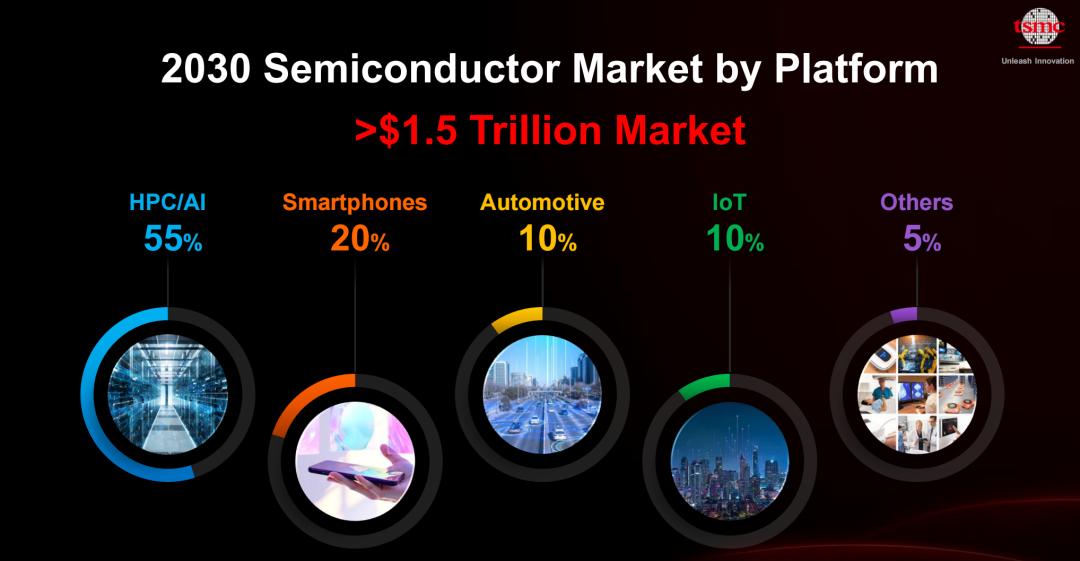

台积电把这轮变化直接归因于AI,并给出更长周期判断:半导体市场正加速迈向1万亿美元,并将在2030年前后达到1.5万亿美元规模。

关键不只是规模,而是结构重排。

到2030年,HPC/AI将占55%,智能手机20%,汽车10%,IoT10%。也就是说,未来半导体行业的第一驱动力,不再是消费电子,而是AI算力基础设施。

这背后的逻辑很清楚:

PC时代解决“有没有计算”,互联网时代解决“能不能连接”,手机时代解决“随时随地计算”。而AI时代,本质是在解决“算力够不够”。

算力一旦成为核心约束,半导体就重新成为产业中心。

不是AI带动半导体,而是AI把半导体重新推回权力中心。

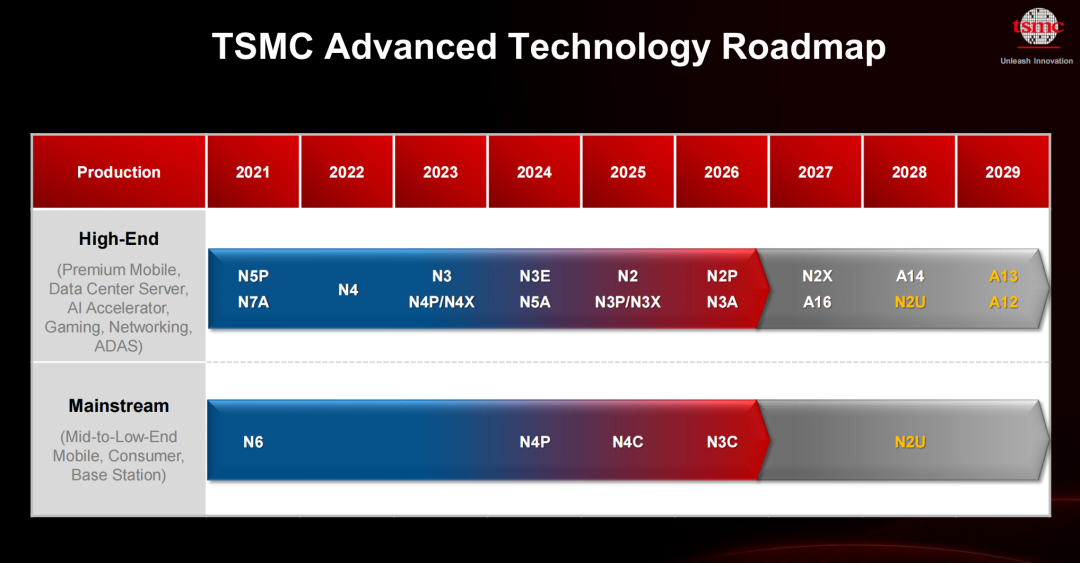

二、先进制程仍在推进,但竞争维度已经升级

报告中的制程路线图依然激进:N4、N3、N2一路推进到A16、A14、A13,时间线延伸至2029年,覆盖AI加速器、数据中心、移动、汽车等核心场景。

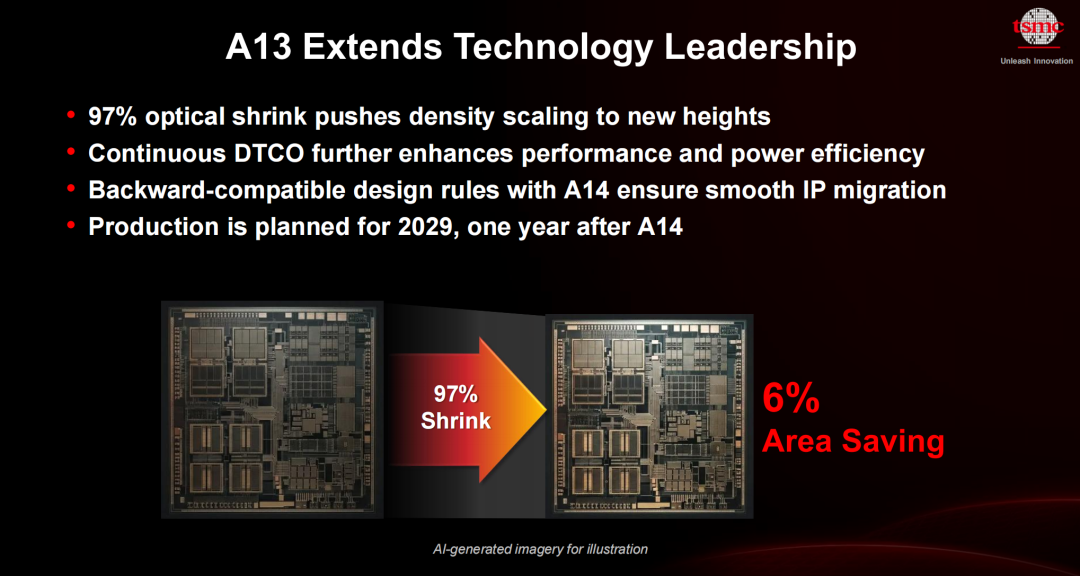

A13被明确规划在2029年量产,具备97% optical shrink和约6%面积节省,同时通过DTCO持续优化性能与功耗,并保持与A14设计规则兼容,降低IP迁移成本。

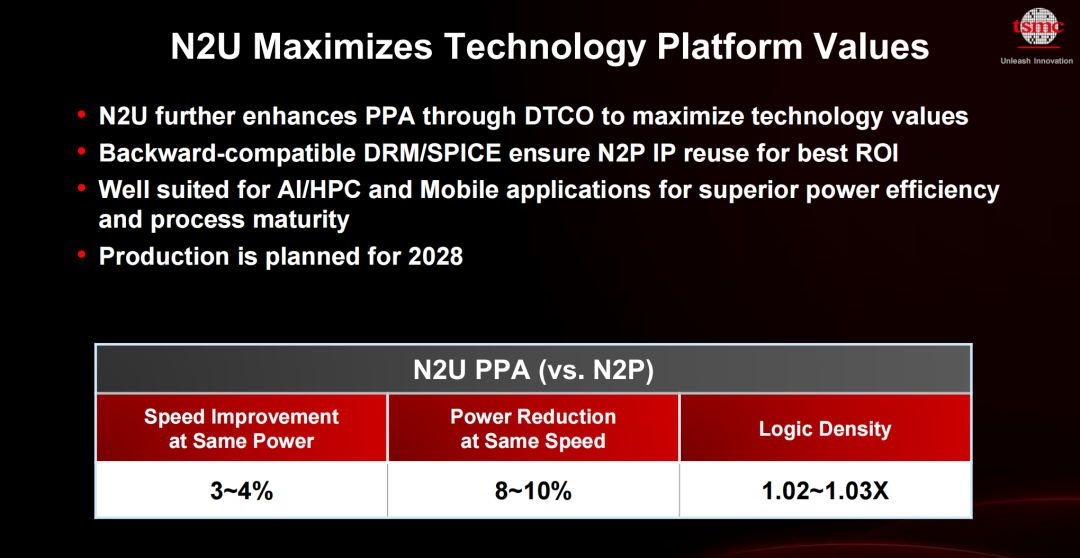

N2U则在2028年量产,针对AI/HPC与移动场景,在同功耗下提升3–4%速度,在同速度下降低8–10%功耗。

这些提升幅度并不惊艳,但在先进制程后期,这种“微小进步”本身就意味着极高技术壁垒。

但真正关键的变化在于:制程不再是唯一主战场。

台积电把叙事重心明显放到了“系统能力”上——先进逻辑 + 先进封装 + 3D堆叠 + HBM + 光互连的组合。

这意味着竞争维度发生了跃迁:

过去比的是“谁的晶体管更小”,

现在比的是“谁能把整个算力系统做出来”。

先进制程决定上限,系统集成决定差距。

三、算力增长的真实引擎:CoWoS、SoIC、HBM

如果说制程是底座,那么CoWoS、SoIC和HBM,就是AI算力继续扩张的核心机制。

报告给出的路径非常明确:

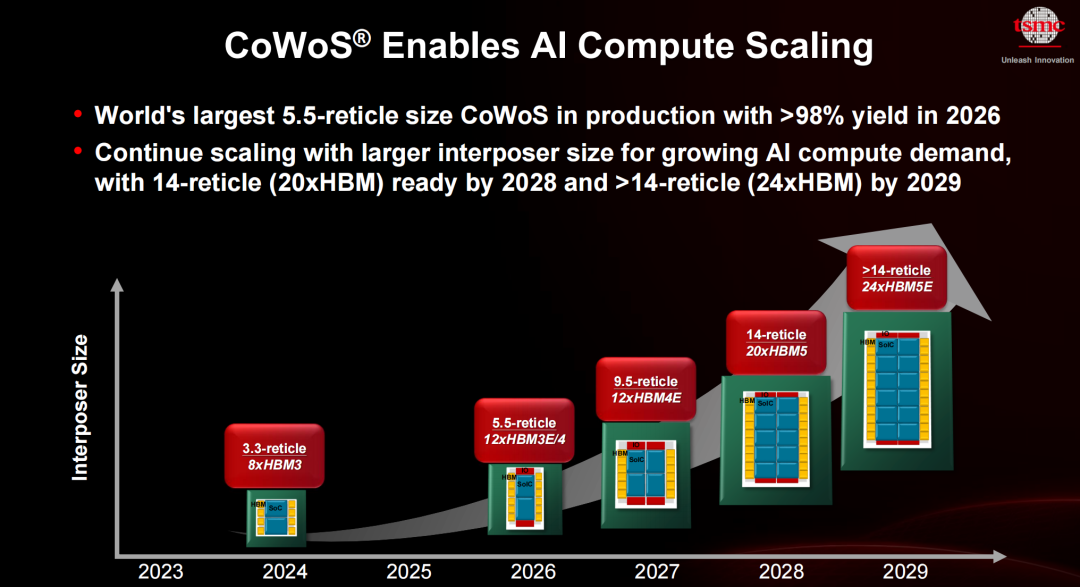

CoWoS将持续扩大规模。2026年量产5.5-reticle版本(良率>98%),并在2028年推进到14-reticle(20颗HBM),2029年超过14-reticle(24颗HBM)。

这意味着什么?

意味着AI算力的增长,不再依赖单颗芯片,而是依赖“系统封装规模”。

当单颗芯片做不动,就把更多芯片和HBM堆在一起。

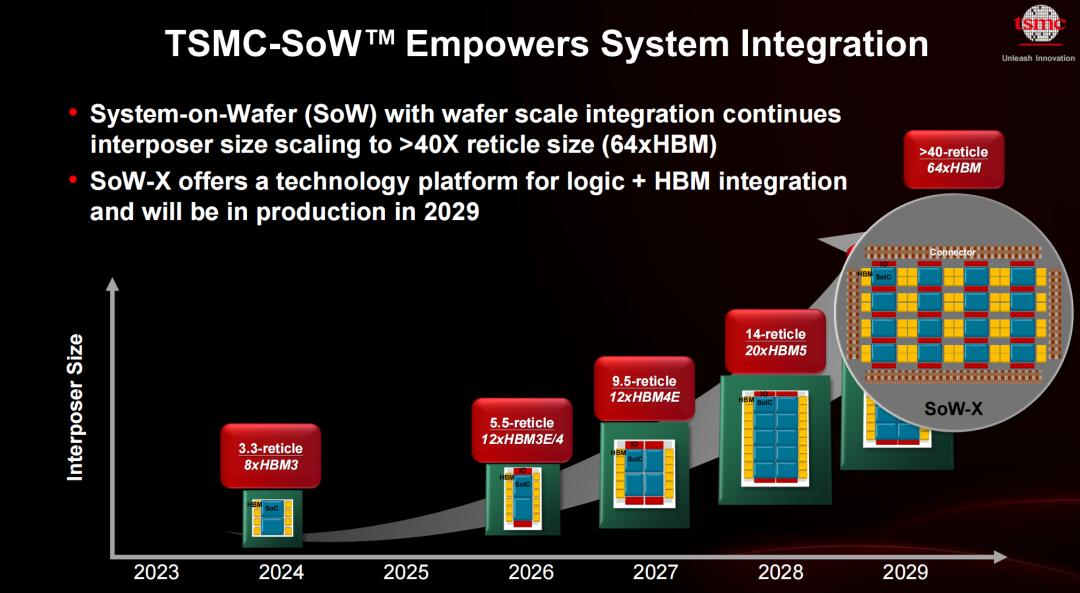

进一步,台积电提出SoW(System-on-Wafer),把集成规模扩展到超过40倍reticle,支持64颗HBM,计划2029年量产。

这已经不是芯片,而是“晶圆级系统”。

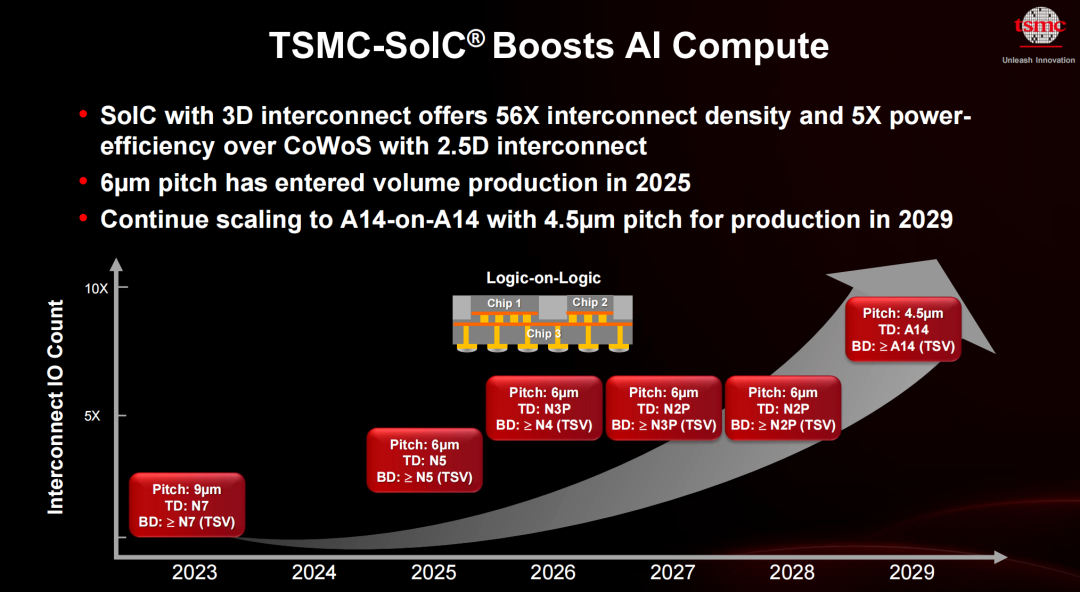

同时,SoIC推动3D堆叠成为主流路径。相比2.5D CoWoS,SoIC可实现56倍互连密度和5倍能效提升,并持续缩小到4.5μm pitch。

这一切最终指向两个核心指标:

2024–2029年,单个CoWoS内计算晶体管提升48倍;

同期HBM带宽提升34倍。

这就是AI硬件的真实增长曲线。

不是简单制程迭代,而是“制程 + 封装 + 堆叠 + 内存”的系统级叠加。

摩尔定律没有消失,它只是变成了系统工程。

四、从数据中心到物理世界:AI的边界正在外溢

报告后半部分的重点,是把AI从“算力问题”延伸到“现实世界”。

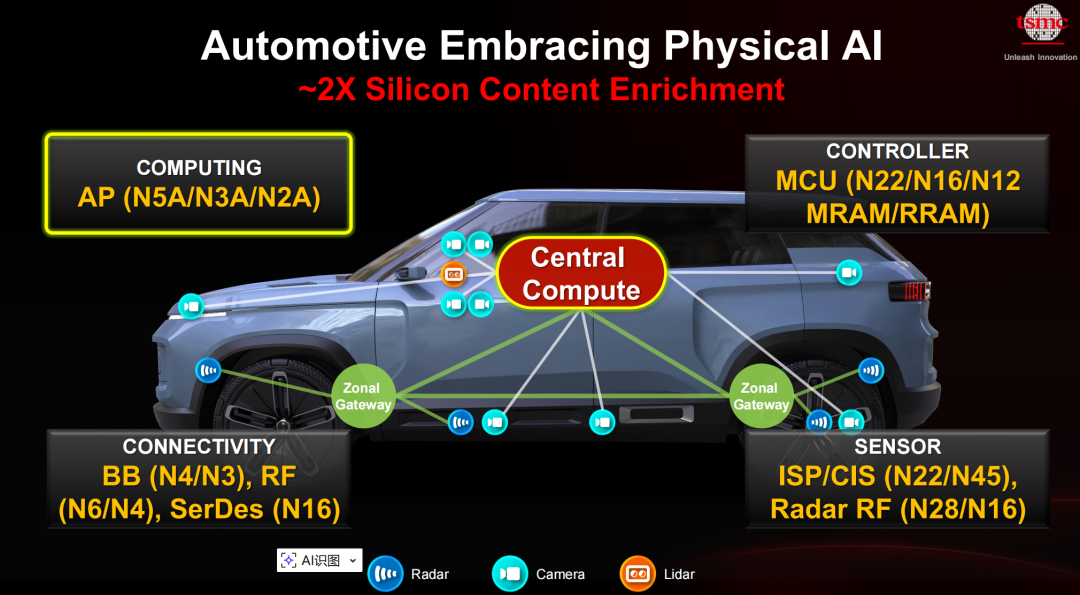

在汽车领域,台积电提出“Physical AI”,并指出硅含量将提升约2倍。芯片需求从单一MCU扩展到计算、连接、传感、控制全栈:AP、RF、SerDes、CIS、Radar、MCU等全部升级。

这意味着汽车正在变成一个移动计算系统。

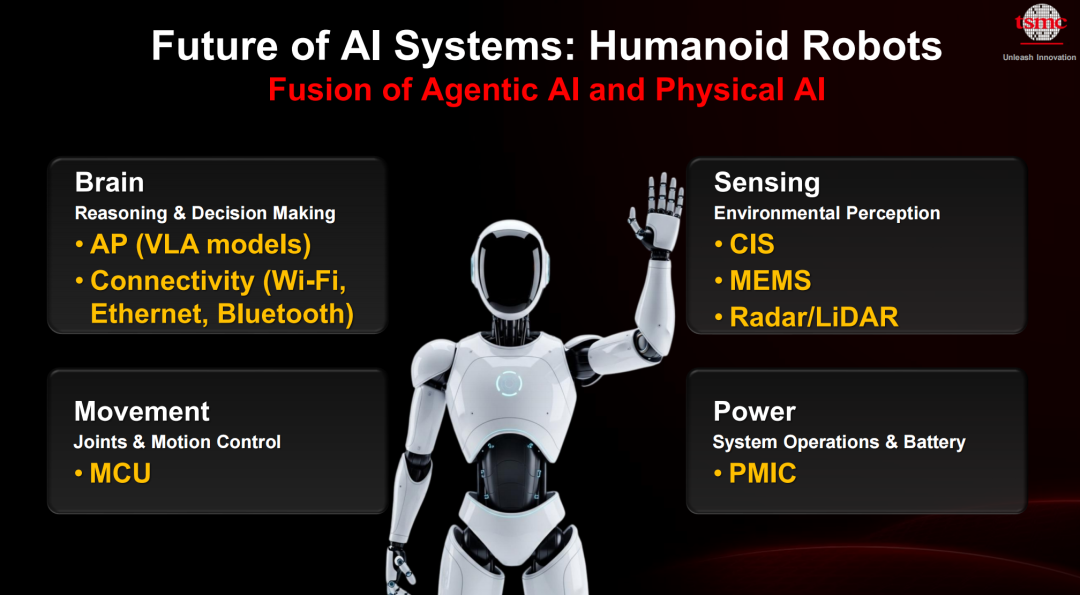

而在人形机器人部分,台积电直接给出结构模型:

Brain(决策)、Sensing(感知)、Movement(运动)、Power(供能)。对应AP、连接、传感器、MCU、PMIC等完整芯片体系。

更重要的是定义:

人形机器人 = Agentic AI + Physical AI。

这句话的含义很深。

它说明AI正在完成一次跃迁:

从“理解世界”,走向“参与世界”。

一旦AI进入物理世界,对算力、延迟、功耗、可靠性的要求都会彻底改变。

云端AI可以慢一点,但机器人不行。

模型可以出错,但自动驾驶不能。

这会反过来进一步强化半导体的重要性。

当AI开始动起来,芯片就不再是成本,而是生命线。

结语:AI越抽象,底层越具体

如果把整份报告压缩成一句话:

AI竞争正在进入“系统级制造时代”。

第一,市场重心在迁移——HPC/AI成为最大平台。

第二,技术路径在重构——制程+封装+堆叠成为组合能力。

第三,应用边界在扩展——从数据中心走向汽车和机器人。

对行业来说,这意味着一个认知切换:

不要只盯模型和应用,真正决定胜负的,是底层算力系统。

那些不会出现在热搜里的东西——制程节点、HBM数量、封装尺寸、互连密度、功耗曲线——才是AI时代最硬的变量。

AI越像魔法,半导体就越像现实。

而最终赢的人,往往不是最会讲故事的人,而是最能把故事变成物理系统的人。

【半导体产业研究】知识星球:为需要的朋友提供优质的报告资源!