五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

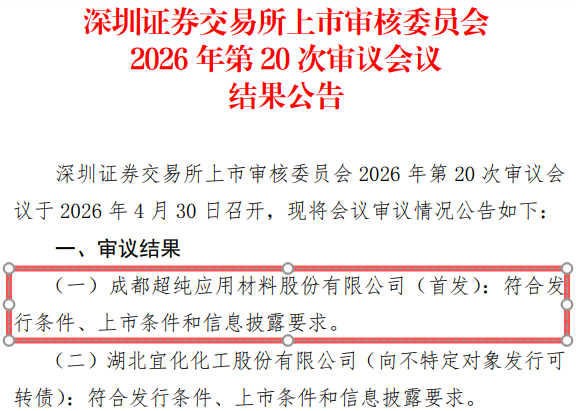

数据库重磅过会!5nm 半导体核心零部件龙头来了

昨日,国内5nm及以下制程半导体刻蚀设备核心特殊涂层零部件龙头企业——成都超纯应用材料股份有限公司(简称:超纯股份,UPAM)创业板IPO上市申请顺利过会,距离登陆资本市场、借力资本加速半导体核心零部件国产化再迈关键一步。

作为国家级专精特新重点“小巨人”企业,超纯股份深耕特殊涂层工艺及其关联技术和材料领域近二十年,依托全工艺链条自主可控制造体系,长期聚焦半导体设备特殊涂层零部件、精密光学器件研发生产,官网核心定位明确锚定半导体前道设备及晶圆厂核心配套赛道,也是国内极少数具备先进制程半导体刻蚀设备核心涂层零部件量产配套能力的本土企业。此次成功过会,不仅是资本市场对超纯股份技术实力、经营业绩与行业卡位的高度认可,更将为国内半导体设备特殊涂层零部件赛道扩容、国产替代提速注入强劲资本动能,助力我国集成电路制造业供应链自主可控筑牢底层根基。

| 半导体设备及零部件产业全域高速扩容

半导体设备是集成电路产业发展的核心基石,更是国际科技竞争与产业链自主可控攻坚的关键战略领域,遵循“一代技术、一代工艺、一代设备”的核心产业迭代规律,其技术精度与工艺水平直接决定芯片制造良率、生产效率及先进制程迭代上限,而半导体设备零部件作为设备核心构成单元,更是决定设备性能、稳定性与生产成本的核心命脉,是半导体产业链“强链补链”的重中之重。

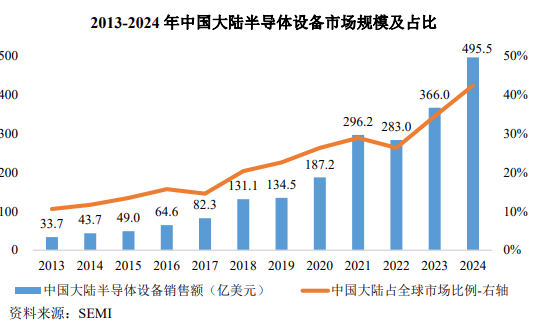

从全球市场规模来看,半导体设备行业长期保持稳步增长态势,市场体量持续刷新历史高位。SEMI权威统计数据显示,全球半导体设备市场规模已从2019年的596亿美元增长至2024年的1171亿美元,2019-2024年年均复合增长率达14.46%;行业景气度持续攀升,预计2025年至2027年全球半导体设备市场规模将稳步递增至1330亿美元、1450亿美元、1560亿美元,长期增长确定性极强。

中国凭借庞大的芯片制造产能布局与持续加码的扩产投入,已稳居全球半导体设备第一大核心市场,市场增长增速远超全球平均水平。2020年中国大陆半导体设备销售额达187亿美元,首次登顶全球第一并持续保持领先地位,2024年中国大陆半导体设备市场规模飙升至495.5亿美元,同比增速高达35.38%,占全球市场比例已达到42.31%,较2023年大幅提升7.88个百分点;2013至2024年中国大陆半导体设备销售额年均复合增长率高达27.68%,产业发展势头迅猛。

从产业链价值结构来看,晶圆厂资本性支出高度集中于半导体设备领域,设备投资占整体资本支出比例常年维持在70%-80%,制程工艺越先进,设备投资占比越高,14nm及以下先进制程设备投资占比更是高达85%。半导体制造核心分为前道晶圆制造与后道封装测试两大环节,其中前道晶圆制造设备投资占比达80%,刻蚀、薄膜沉积、光刻三大核心设备为前道投资核心,而适配先进制程的特殊涂层零部件,正是三大核心设备稳定运行、保障晶圆制造超低污染与高良率的核心配套刚需。

| 国内零部件国产化率整体偏低

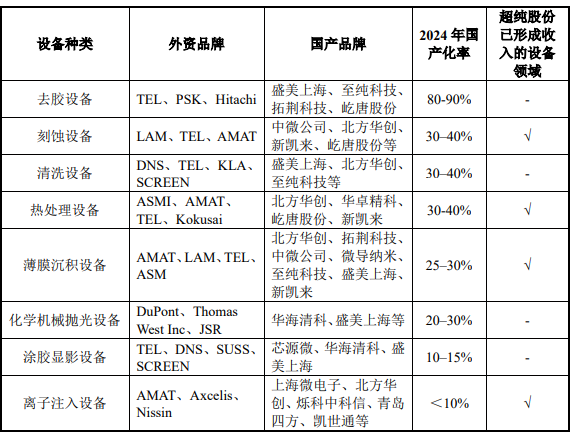

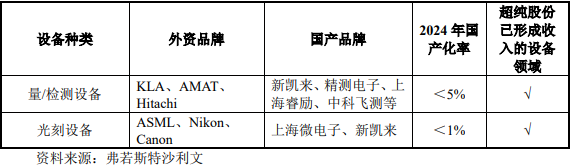

受益于国内半导体产业快速崛起,但我国半导体设备及核心零部件行业起步晚、技术壁垒高、研发验证周期长,全球供应链长期被日韩、欧美海外头部企业垄断,国内整体国产化率处于低位,尤其先进制程核心零部件领域国产替代需求极为迫切。从2024年国内各类半导体核心设备国产化率数据来看,行业分化特征显著,整体国产化攻坚仍处于关键突破阶段。

细分核心设备领域中,去胶设备国产化率相对领先,已达到80%-90%;刻蚀设备、清洗设备、热处理设备国产化率处于30%-40%区间,薄膜沉积设备国产化率仅25%-30%;而光刻设备国产化率不足1%,量检测设备国产化率低于5%,离子注入设备国产化率不足10%,先进制程核心设备及配套零部件对外依存度极高。超纯股份核心布局的刻蚀、光刻、量检测、热处理、离子注入等设备领域,均为国产化率偏低、攻坚需求最迫切的核心赛道,公司产品已全面切入上述高潜力设备领域,精准卡位国产替代核心缺口。

聚焦半导体设备特殊涂层零部件细分赛道,作为半导体设备反应腔室核心配套部件,其主要包括介质窗、喷淋头、喷嘴、刻蚀环、内衬、反射碗等机械类与光学类精密零部件,需适配高密度等离子体轰击、极端温度波动、强气体腐蚀等严苛工况,对涂层致密性、抗侵蚀性、超低颗粒及微量元素污染控制等性能要求极高,是先进制程芯片制造保障晶圆良率的关键核心部件。目前该细分赛道海外巨头长期垄断市场,国内具备规模化量产且适配5nm及以下先进制程能力的企业寥寥无几,行业竞争格局清晰,国产替代空白市场规模庞大,是半导体产业链“卡脖子”核心环节之一。

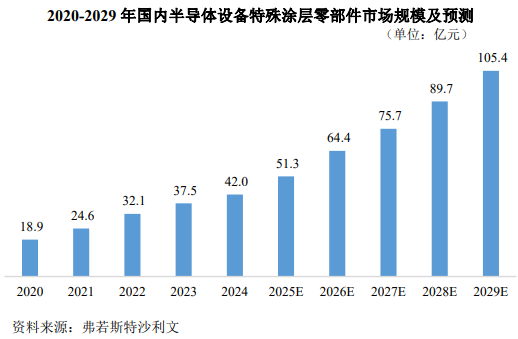

| 特殊涂层零部件市场规模稳步攀升

随着国内晶圆厂持续扩产、国产半导体设备规模化放量叠加老旧设备零部件进口替换需求释放,我国半导体设备特殊涂层零部件市场规模持续快速增长,行业长期增长逻辑坚实。依托国内半导体设备整机国产化提速带动配套零部件需求增长,叠加存量晶圆厂进口零部件替换双重红利,半导体设备特殊涂层零部件市场已进入高速增长周期。

从市场现状来看,成熟制程晶圆产线持续迭代升级、先进制程产线加速建设投产,带动刻蚀、光刻、薄膜沉积等核心设备新增装机量大幅提升,同步拉动特殊涂层零部件新增配套需求;同时,半导体设备特殊涂层零部件属于耗材类核心部件,使用周期有限,需定期更换维护,存量设备运维替换市场需求持续稳定释放,形成“新增配套+存量替换”双轮驱动的增长格局。

从未来市场预测来看,随着国家半导体产业扶持政策持续落地、产业链上下游协同研发验证提速,叠加超纯股份等本土核心企业技术持续突破、产能不断扩容,国内半导体设备特殊涂层零部件市场规模将保持年均两位数以上增速持续扩容。行业机构预判,未来三年伴随国产设备市占率稳步提升至29%以上,先进制程特殊涂层零部件国产配套比例持续上调,国内特殊涂层零部件细分市场将迎来规模化放量拐点,成为半导体零部件领域增长最快、确定性最高的细分赛道之一。

| 替代提速攻坚,本土企业迎来国产替代黄金窗口期

当前,全球半导体产业地缘政治竞争加剧,海外技术封锁持续加码,国家层面密集出台多项产业扶持政策,将半导体设备及核心零部件制造列为战略性新兴产业鼓励类范畴,通过税收优惠、研发加计扣除、专项科研攻关等多重举措,全力推动半导体全产业链自主可控,为半导体设备特殊涂层零部件国产替代筑牢政策根基。

政策赋能叠加本土企业技术突破,半导体设备特殊涂层零部件国产替代进程持续加速。以往受制于核心涂层工艺、精密加工技术壁垒,下游设备厂及晶圆厂供应商认证周期长、门槛高,本土企业难以切入核心供应链;如今以超纯股份为代表的本土龙头企业,经过近二十年技术沉淀,已自主突破多项特殊涂层核心工艺,实现超低孔隙率、低颗粒缺陷率、高热稳定性等关键性能突破,产品性能已达到国际同类产品水准,成功通过国内头部半导体设备厂商及晶圆厂严苛认证,打破海外企业长期垄断格局。

从替代节奏来看,目前半导体设备特殊涂层零部件国产替代已从成熟制程逐步向先进制程渗透,从单一品类配套向多品类全系列拓展。超纯股份作为行业标杆企业,已实现5nm及以下制程刻蚀设备核心特殊涂层零部件批量供货,产品覆盖刻蚀、光刻、退火、薄膜沉积等多类核心设备,报告期内公司营收年均复合增长率达71.25%,净利润年均复合增长率75.11%,业绩高速增长充分印证国产替代市场红利持续释放。

| 超纯股份领跑国产替代新赛道

此次成功过会的超纯股份,拟募集资金112468.00万元,重点投向半导体设备核心光学零部件产业化、半导体材料及表面处理产业化、眉山基地产能扩建、总部及研发中心建设四大核心项目及补充流动资金。通过本次上市募资,公司将进一步扩充特殊涂层零部件产能、加大先进制程前沿技术研发投入、丰富核心产品品类,持续完善全工艺链条制造体系,强化核心技术壁垒,持续巩固国内先进制程特殊涂层零部件龙头地位。

未来,依托资本市场赋能叠加行业国产替代黄金机遇期,超纯股份将秉持“量产一代、研发一代、预研新一代”梯度研发布局,持续攻关半导体特殊涂层领域“卡脖子”核心技术,持续拓展多品类半导体设备核心零部件产品矩阵,加速推动国产特殊涂层零部件从成熟制程全面迈向先进制程,从国内产业链配套走向全球技术竞争舞台,全力助力我国半导体设备产业链自主可控,为集成电路产业高质量发展注入本土核心力量。

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作