五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库苹果Q2业绩创纪录,中国区营收猛增28%!

美东时间4月30日盘后,苹果公司发布了2026财年第二财季(截至2026年3月28日)财报。这不仅是苹果历史上最强的第二季财报,更伴随着一项历史性的人事变动——执掌苹果15年的蒂姆·库克宣布将于今年9月1日卸任CEO,转任执行董事长,由硬件工程高级副总裁约翰·特努斯接任。

Q2业绩全面超预期,营收突破千亿美元

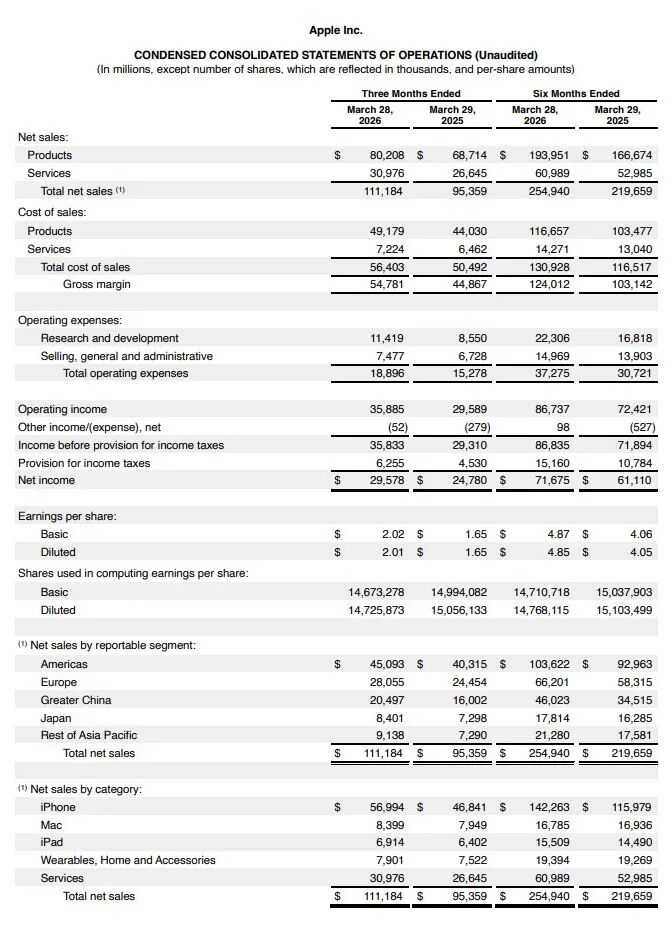

苹果第二财季实现营收1112亿美元(约合人民币7593亿美元),同比增长17%,高于华尔街普遍预期的1097亿美元;净利润296亿美元,同比增长19%;稀释后每股收益2.01美元,同比增长22%。各项业绩均超出市场预期,刷新了历年第二季的业绩纪录。

毛利率方面,整体毛利率达到49.3%,环比提升110个基点,也高于管理层此前给出的指引上限。这主要得益于两部分:服务业务毛利率攀升至76.7%的历史高位;硬件端受iPhone 17系列热销带来的规模效应及美元兑人民币贬值等因素推动,毛利率提升至38.7%。

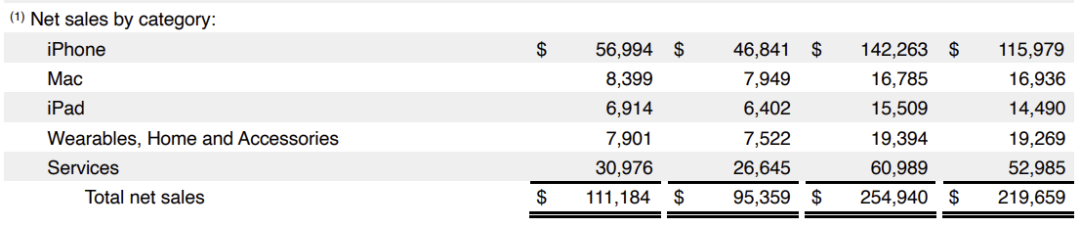

iPhone营收同比增长22%,成最强引擎

从各项业务表现来看,iPhone是苹果第二财季业绩爆发的核心驱动力。

iPhone业务当季营收570亿美元,同比增长22%,创下第二财季营收纪录。IDC数据显示,该季度全球智能手机市场同比仍在下滑,但iPhone出货量逆势增长约5.5%,出货均价同比上涨约15%。库克在电话会议上表示,iPhone 17系列已成为苹果历史上“最受欢迎的iPhone产品线”(从上市至第二财季末)。

Mac业务当季营收84亿美元,同比增长6%。增长主要受当季发布的MacBook Neo推动——这款起售价仅599美元的新品吸引了大量首次购买Mac的用户,当季Mac新用户数量创下三月季度纪录。但库克坦言,苹果“低估了市场对MacBook Neo的热情”,该产品当前供不应求;此外,被开发者广泛用于AI智能体开发的Mac mini和Mac Studio同样面临“远超预期”的需求,预计供需平衡需要“数月时间”。

iPad业务当季营收69亿美元,同比增长8%。超过一半的购买者为首次使用iPad的新用户,在新兴市场如印度、墨西哥、泰国等地表现尤为突出。

可穿戴设备、家居及配件业务当季营收79亿美元,同比增长5%。Apple Watch的活跃设备总数创下历史新高,同样有超过一半的购买者为新用户。

服务业务当季营收310亿美元,同比增长16%,再次刷新历史纪录。发达市场和新兴市场均实现两位数增长,交易账户和付费账户均达历史最高水平。苹果还宣布,今年夏天将在美国及加拿大的Apple Maps中引入搜索广告,进一步拓展广告收入来源。

截至季末,苹果全球活跃设备安装基数已超过25亿部,创下全产品线、全地区的历史新高。

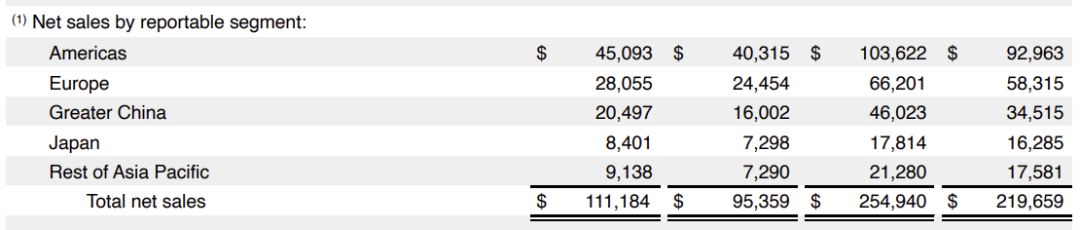

中国区营收同比增长28%,增速领跑全球

苹果第二财季在所有主要市场均实现两位数增长,整体表现均衡。

美洲区仍是苹果最大市场,贡献约450.93亿美元营收,占总营收40.6%,同比增长12%。这一稳健表现为公司整体业绩奠定了坚实基础。欧洲区营收280.55亿美元,占比25.2%,同比增长15%,反映出iPhone 17系列在欧洲市场的受欢迎程度。

大中华区是增长最迅猛的区域,营收204.97亿美元,占比18.4%,同比增长28%,不仅创下历年第二财季历史纪录,也让中国区成为增速最快的市场。据IDC数据,iPhone在中国大陆的出货量同比增长33%,在整体市场萎缩3.6%的背景下格外亮眼。分析普遍认为,iPhone 17系列的产品升级与中国政府的消费补贴政策(256GB版本可享受补贴)叠加,是推动该区域强劲表现的核心动力。

亚太其他地区营收91.38亿美元,占比8.2%,同比增长25%,在印度、越南、泰国等新兴市场表现亮眼。日本区营收84.01亿美元,占比7.6%,同比增长15%,与其他发达市场保持同步的稳健增长节奏。

从比重看,美洲与欧洲合计贡献总营收近66%,是苹果的基本盘;大中华区和亚太其他地区合计占比约26.6%,则是重要的增长引擎。这种全面增长的区域结构,说明苹果这一季的成功并非依靠单一市场爆款,而是全球性需求共振。

第三财季营收预计同比增长14%至17%

苹果官方公布的第三财季业绩指引传达了相当积极的信号:营收预计实现14%至17%的同比增长,远超华尔街分析师约9.1%的增长预期,被市场普遍解读为“强劲的业绩指引”。同时,毛利率预计维持在47.5%至48.5%之间,服务业务营收增速将与第二财季约16%的增速基本持平。

存储涨价与供应瓶颈犹存

尽管业绩亮眼、指引超预期,管理层在电话会议上用了相当篇幅讨论两个“瓶颈”——存储芯片涨价与先进制程芯片供应紧张。

库克表示,当季已感受到“更高的存储成本”,但部分被既有库存缓冲。展望第三财季,苹果预期将面临“显著更高的存储成本”,且这一影响在后续季度还将进一步扩大。全球AI算力扩张引发的存储涨价潮,正在传导至苹果这样的终端巨头。

供应链方面,第二财季的瓶颈主要在iPhone的先进制程SoC供应;第三财季将转向Mac产品线,包括Mac mini、Mac Studio和MacBook Neo。这意味着,创纪录的增长预期将与成本上升、供应吃紧等现实困难并存。

对此,苹果公司已经宣布将因人工智能需求而库存耗尽的Mac mini台式机的起售价从599美元提至799美元,并取消配备M4处理器和256GB存储空间的入门级配置,起步配置芯片不变,存储空间提升至512GB。

AI持续投入,新版Siri年内推出

在AI方面,库克在电话会议上强调了苹果“设备端AI”的差异化战略。依托Apple Silicon的性能和能效优势,苹果称其平台已成为运行本地AI和智能体AI的首选平台,越来越多的开发者将其用作开发和运行自主AI智能体的工具。

库克在电话会上首次公开回应了此前与谷歌达成的AI合作进展,称“与谷歌的合作进展顺利”,同时对苹果在自主AI研发方面取得的进步也“感到满意”。据此前披露的信息,苹果与谷歌在2025年达成约10亿美元的合作协议,谷歌的Gemini模型将作为Siri的底层技术支撑之一。

关于Siri的升级时间表,库克明确表示“更加个性化的Siri将于今年晚些时候推出”,并强调“我们已全力以赴”。这被视为苹果在AI创新上能否形成突破的关键看点——市场对苹果中长期成长性的期待,很大程度上系于其在AI领域的实质性进展。

苹果公司硬件工程高级副总裁约翰·特努斯(John Ternus)也在电话会上首次表态,称苹果相信AI是“非常重要的投资领域”,并承诺“将在现有产品蓝图的基础上,持续增加这方面的投资”。市场普遍认为,这一表态释放了AI战略不会因管理层更迭而转向的重要信号。

尽管苹果不像部分竞争对手每季度在AI上投入数百亿美元,但上季度研发成本仍增长了33.5%至114.2亿美元,增速远高于17%的营收增速。库克对此表示:“我们投入很多心力,把AI视为消费者与企业的巨大机会。”

库克转任董事长,特努斯接任CEO

在公布财报的同时,库克也回应了即将卸任、由特努斯接任的消息。

库克在电话会议开场便谈及这一变动,称自己在苹果度过28年、担任CEO长达15年,当下是交棒的合适时机——业务“表现极为出色”,且“合适的领导人已经准备好接班”。

接任者特努斯是苹果硬件工程高级副总裁,也是苹果芯片战略的核心推动者之一。他在财报会上表态,将继续保持公司在财务决策上的“深思熟虑、谨慎行事和严格遵守规则”。

市场普遍认为,由硬件工程背景的领导人接任,契合了当前AI终端竞争对芯片与硬件深度整合的要求,人事调整不会导致苹果战略方向出现重大变化。

库克将留任执行董事长,则确保了全球政策事务的平稳过渡。

小结

综合来看,苹果交出了一份近乎完美却又暗藏压力的答卷。iPhone 17的热销、服务业务的持续攀升、新兴市场的强劲增长,共同撑起了这份创纪录的财报。但存储芯片涨价、先进制程产能紧缺,以及AI功能落地的市场期待,将是摆在即将上任的新CEO面前的核心考题。

编辑:芯智讯-浪客剑

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116