五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库功率半导体龙头战略股权整合

2026 年 4 月,东微半导一纸公告引发行业关注:公司拟将所持苏州德信芯片 7.5758% 的股权,以 4000 万元价格转让给苏州固锝。

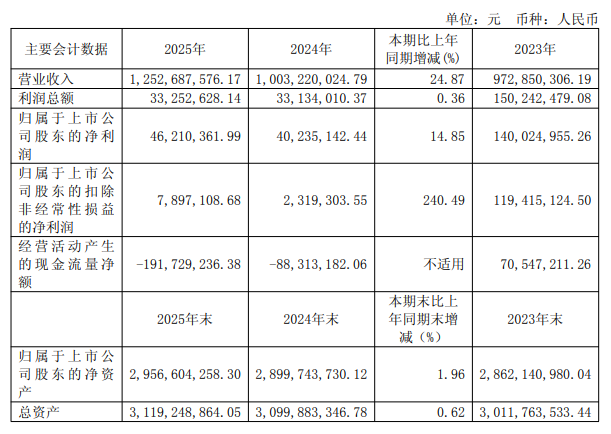

同期,东微半导披露最新财务数据。据2025年报显示,公司2025年实现营业总收入12.53亿元,同比增长24.87%;归母净利润4621.04万元,同比增长14.85%。

作为国内功率半导体领域的技术标杆,东微半导的底气始终源于产品与技术的硬实力。目前公司已搭建起覆盖硅基与宽禁带的完整技术矩阵:碳化硅 MOSFET 产品实现 400V-1700V 全电压平台覆盖,栅极耐压指标对标国际一流,大幅降低高频开关场景下的失效风险;GreenMOS 系列超级结 MOSFET、E 系列高速 TGBT 等硅基产品,已在光储、电站等场景实现 60kHz 电源系统的国产替代;同时公司也在与晶湛半导体合作推进 12 英寸氮化镓器件研发,提前卡位下一代宽禁带技术赛道。这些技术储备,让东微半导的产品矩阵深度绑定高增长场景:车载充电机、主逆变器用 SiC 器件,为新能源车企实现功率密度与轻量化目标提供支撑;极低内阻的 MOSFET 产品,契合 AI 数据中心服务器电源对高效率的严苛要求;TGBT 与超级结器件,则在光伏微型逆变器、储能变流器中实现批量应用,成为新能源发电系统稳定运行的关键一环。

东微半导的战略调整,恰好踩中了功率半导体行业的关键转折点。

如今行业已告别单一新能源汽车驱动的阶段,进入 “新能源车 + AI 服务器 + 储能” 三大引擎共振的增长周期,市场空间持续扩容。

需求侧,AI 数据中心对高功率、高效率器件的需求激增,瑞银预估其市场规模将从 2025 年的 15 亿美元增长至 2028 年的 38 亿美元,国际大厂相关产品交期已拉长至 30 周;新能源汽车单车功率半导体含量持续提升,预计 2030 年单车半导体成本将达 1600-2500 美元;全球储能装机量的爆发式增长,也对器件可靠性提出更高要求,国产替代空间广阔。

供给侧,国际厂商长期占据高端市场份额,国内企业则在技术创新中快速追赶:SiC、GaN 等第三代半导体成为竞争焦点,全球 SiC 器件市场规模预计到 2030 年将达 220 亿美元,国内企业在衬底、器件制造环节的差距正逐步缩小;同时本土特色工艺晶圆厂的建设,也为设计企业提供了制造支撑,缓解了产能紧张压力。

随着 AI、新能源等下游需求持续爆发,以及国产替代进程加速,功率半导体行业正迎来新一轮增长周期,而坚持技术创新、深耕高价值产品的企业,才能在全球竞争中站稳脚跟,推动中国功率半导体产业实现从 “跟随” 到 “引领” 的跨越。

未来,随着宽禁带技术的持续突破与应用场景的不断拓展,功率半导体赛道的竞争将愈发激烈,而东微半导此次的战略聚焦,或许正是抓住行业红利的关键一步。

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作