五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库科创板第一股战略收购

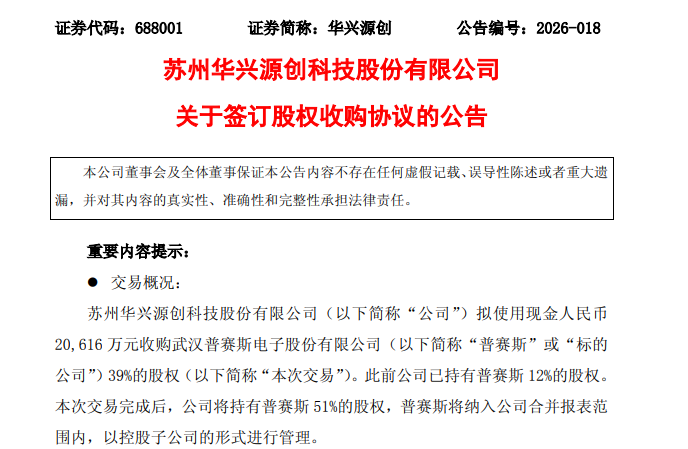

科创板“第一股”华兴源创(688001)近期公告,拟斥资2.06亿元收购武汉普赛斯39%股权,交易完成后合计持有其51%股权,实现控股并表。

此次收购标的普赛斯,是武汉光谷的国家级专精特新“小巨人”企业,长期深耕光电与功率半导体测试设备领域,产品覆盖光通信、激光雷达、碳化硅功率器件等赛道。据公开信息,普赛斯在光通信芯片测试的部分细分设备中市场地位领先,部分资料提及市占率较为突出。利用普赛斯在功率半导体及光通信芯片测试端的设备能力,补齐华兴源创在高压大功率及SiC测试领域的短板。

华兴源创的传统优势集中在平板显示、消费电子及数字/模拟半导体测试领域,其显示检测设备、ATE测试机及分选机等已在国内外主流面板与芯片厂商实现规模化应用。而普赛斯的精密测试仪表、光电/功率半导体测试系统,有望填补华兴源创在功率及光电半导体测试领域的技术缺口,使其测试解决方案从原有的“数字+模拟”延伸至“数字+模拟+功率+光电”,进一步丰富整体产品矩阵。

华兴源创在公告中表示,本次收购后双方将推动技术协同与客户资源共享,提升在高端半导体测试市场的竞争力,助力国产替代进程。对普赛斯而言,也可借助华兴源创的客户渠道与规模化优势,尝试突破单一领域的发展瓶颈。

作为国内工业检测设备领域的代表性企业,华兴源创自2005年成立以来,构建了三块核心业务:

平板显示检测:起家业务,在LCD/OLED面板检测领域形成技术积累,尤其在柔性OLED前制程检测环节实现关键突破;

半导体测试:从消费电子芯片测试切入,逐步拓展至集成电路ATE测试机、分选机等后道设备,部分产品已实现国产替代;

新兴领域:布局汽车电子、智能穿戴、新能源电池等检测设备,拓展多场景应用。

凭借持续的研发投入,华兴源创成为国内少数具备“晶圆级—芯片级—系统级”部分检测能力的企业之一,产品服务于国内客户,并进入苹果、三星等国际供应链,在全球检测设备市场的个别细分领域具有一定竞争力。

数据显示,2024年中国半导体设备市场销售额已突破495亿美元,连续五年位居全球第一。其中,测试设备在后道产线设备投资中的占比通常在15%-30%之间,是后道工艺的重要构成部分。功率半导体与光电半导体测试设备需求增长较快,例如碳化硅功率器件测试系统市场规模预计2024-2029年复合增长率达33%,光通信芯片测试设备则受益于CPO、硅光技术的发展迎来需求增长期。

笔者认为:在这一背景下,华兴源创控股普赛斯的动作,可视为尝试通过并购切入高增长细分赛道,构建差异化竞争优势。这种龙头与专精特新企业的协同模式,也为国产测试设备企业探索突破技术壁垒提供了参考路径。

若收购顺利落地,华兴源创与普赛斯的协同效应有望逐步显现:技术方面,双方计划整合数字测试与精密仪表技术,开发更高性能的混合信号测试系统;市场方面,借助华兴源创的客户资源,普赛斯的光电/功率测试设备有机会进入更多晶圆厂与封测厂供应链;产品方面,联合开发的全流程测试解决方案,可为客户提供更集成的服务。

总体而言,此次收购是华兴源创完善半导体测试布局的重要一步。在国产替代浪潮中,以华兴源创为代表的国内测试设备企业,正通过技术自研与产业协同,尝试逐步缩小与国际巨头的差距,推动中国半导体产业链向更高水平的自主可控迈进。

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作