五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库大客户抢货,SSD、HDD长期合约延长到5年;存储芯片成为战略资产

今日热点

1. 大客户抢货,长期合约全面拉长

2. 存储芯片成为战略资产

3. 华邦电2027年产能售罄

4. 南亚科连续刷新单月营收新高

5. 闪迪连创新高,四天飙涨25%

01

大客户抢货,长期合约全面拉长

今日热点

1. 大客户抢货,长期合约全面拉长

2. 存储芯片成为战略资产

3. 华邦电2027年产能售罄

4. 南亚科连续刷新单月营收新高

5. 闪迪连创新高,四天飙涨25%

01

大客户抢货,长期合约全面拉长

01

大客户抢货,长期合约全面拉长

随着AI热潮掀起数据存储需求,HDD、SSD大厂近日确认,长期供应协议的时间已进一步拉长,甚至达到创纪录的5年。

长按二维码查看完整主题

02

存储芯片成为战略资产

02

存储芯片成为战略资产

美光科技首席执行官Sanjay Mehrotra接受采访表示,当前AI仍处在“初期阶段”,但随着AI智能体崛起,更高速、更大容量的存储芯片已成为“战略资产”。

从英伟达GTC大会就能看到AI技术飞速进步,未来空间巨大。AI厂商正在扩大算力,对更高性能内存的需求随之飙升,这样才能让AI全面发挥效能。

Mehrotra表示:“在AI时代,存储已成为我们客户的战略性资产,我们正持续投资全球制造布局,以支持他们不断增长的需求。”

目前,美光在DRAM、NAND和HBM等各类存储业务上均表现强劲。

Agentic AI热潮推动整个存储市场蓬勃发展,对美光产品的需求持续飙升。

AI模型要跑得更快、生成更多词元,就需要更多算力,存储芯片在其中至关重要。

但应用于AI的GPU所需HBM,以及CPU所需的DRAM,全都面临供应短缺。

Mehrotra预估,今年AI对DRAM和NAND的需求将超过行业总市场规模的50%。

传统与AI服务器需求依然强劲,随着更新平台涌现,DRAM需求会持续增加。

强调这已不是需求或价格的问题,而是供应端无法解决的难题,目前看不到任何供应好转的迹象,供应非常紧张且产能不易增加。

03

存储供应紧张,华邦电2027年产能售罄

03

存储供应紧张,华邦电2027年产能售罄

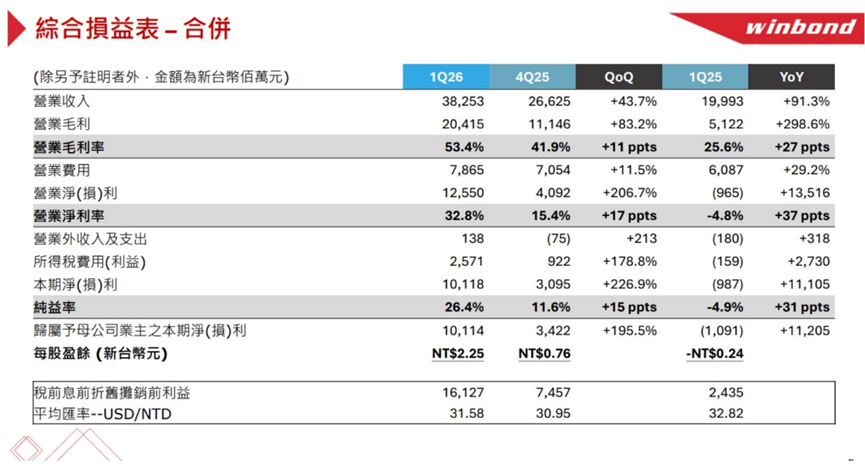

华邦电子公布第一季度成业绩。

第一季毛利率冲至53.4%,创下历史新高,税后净利达101亿元新台币。

同步释放第二季内存现货、合约报价持续大涨信号,预判季度整体盈利会较一季度再度大幅走高。

“因为AI,整体存储器需求紧得不得了!”总经理陈沛铭直言,下半年价格仍将高位运行,甚至有机会续涨,2027年产能已被客户预订一空。

华邦电子目前旗下有三大产品线:利基型DRAM(含CUBE定制化高带宽内存)、SLC NAND闪存以及NOR闪存。

DRAM以20纳米制程为主,覆盖DDR4、LPDDR4、DDR3等,未来高雄新厂将导入16纳米,但不会涉足DDR5标准品战场,优先聚焦LPDDR5和DDR4。

SLC NAND方面,因大厂陆续退出2D NAND造成供给缺口,低密度应用转向SLC NAND,需求大幅攀升。

陈沛铭指出,“现在NAND缺货真的无解”,SLC NAND毛利率已明显压过NOR闪存,成为重要获利动能。

公司正积极扩产,一年内位元产出增长可望达80%。

NOR闪存同样涨价,但毛利表现不如SLC NAND。

随着同业喊出超预期涨幅,华邦电也将跟进行调整价格。

在产能持续吃紧下,客户对价格的接受度提高,甚至出现"宁可涨价也要确保供货"的情况。

产能布局上,董事会通过2027年新增资本支出73亿元新台币,其中50亿元投入CUBE产品,同时启动高雄厂二期规划。

今年资本支出将超过400亿元,重点扩大高雄一期产能,预计到2027年月产能从目前1.5万片提升至2.4万片,DRAM产能逐步由台中移转高雄。

长单方面,越来越多客户主动要求签约以锁定供货,甚至接受逐季议价,公司将在高雄新厂设备到位后再定策略。

04

南亚科连续刷新单月营收新高

04

南亚科连续刷新单月营收新高

南亚科公布2026年4月合并营收254.91亿元,环比增长40.29%、同比增长717.33%,第六次刷新单月营收新高纪录。

前四个月营收745.78亿元,同比增长623.58%,已超过2025年全年水平。

回顾2025年,南亚科全年营收665.9亿元,同比增长95.1%,实现由亏转盈,税后纯益66.1亿元。

主要受益于产业供需结构改善,自2025年第二季度起,国际内存大厂陆续宣布DDR4与LPDDR4产品退场,转向高带宽内存与DDR5,带动供给收敛与价格快速上扬。

南亚科自2025年第三季度起营运明显转强,进入2026年后成长动能进一步扩大。首季营收490.9亿元,环比增长63%、同比增长583%,ASP环比增长超过70%,带动毛利率冲上67.9%,营业利益率61.3%。

预期第二季度DRAM价格将涨数十个百分点,毛利率续创高档,且高获利水准将延续未来数季。

需求端上,AI服务器与数据中心持续扩大投资,带动HBM与DDR5需求快速攀升,传统服务器用RDIMM需求也同步增加。

PC与笔记本受高阶产品升级拉动,DDR5渗透率提升。

预估2026年位元出货量年增约15%。长期来看,2026-2029年DRAM位元需求年成长率约在16%-20%。

05

闪迪连创新高,四天飙涨25%

05

闪迪连创新高,四天飙涨25%

存储设备大厂闪迪上周四公布业绩,营收预估击败华尔街预期,市值连日飙升。

分析师也接连调高目标价,继同业西部数据、希捷之后,闪迪同样印证了企业对AI数据中心存储产品的支出依然强劲。

研究机构Fox Advisors将闪迪目标价调高至1500美元,Bernstein证券更预测股价上看1700美元。

Bernstein证券在研报中指出,闪迪上季财报表现强劲,按美国通用会计准则每股收益达23.03美元,营收较去年同期暴增近一倍,达60亿美元。

报告称,闪迪的NAND闪存业务表现“异常突出”,促使公司上调财测。

半导体销售向来具有周期性,高价会吸引竞争者入局,并推动包括闪迪在内的厂商扩产,导致供应增加,未来将压低价格,上升周期随之终结,进入下跌周期。

Bernstein证券并不认为这次会例外,但主张当前上升周期的动能极其强劲,价格上涨将在短期内大幅推升闪迪利润,相信闪迪股价将在未来12个月内续涨39%甚至更多。

闪迪在4日时创收盘历史新高,收于1255.86美元,已连续第四个交易日走强,过去四日累计飞涨25%。

END

资源中心