五度妙笔

五度妙笔 API商城

API商城

数据库

数据库SK海力士Q1利润暴增!

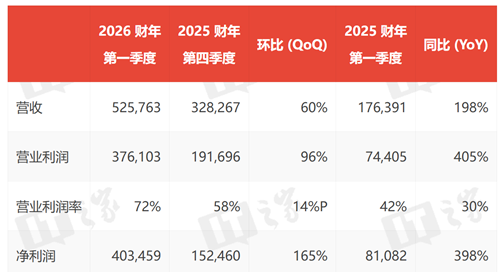

4月23日,SK海力士正式发布2026财年第一财季(截至2026年3月31日)财报,交出一份亮眼的成绩单。数据显示,本季度公司营业收入达52.5763万亿韩元,按现汇率折算约合2441.12亿元人民币,同比大幅增长198%,环比增长60%;营业利润更是达到37.6103万亿韩元,同比激增405%,环比增长96%,盈利能力实现跨越式提升。

从具体季度业绩表现来看,SK海力士本季度销售额首次突破50万亿韩元大关,营业利润达37.6万亿韩元,营业利润率攀升至72%,创下公司成立以来的最高纪录,其中营业利润环比近乎翻倍,彰显出强劲的发展势头。各项核心财务数据的同比、环比增长均表现突出,具体明细如下:

业绩的爆发式增长,离不开公司在核心产品领域的持续深耕与创新布局。在

AI

存储核心的HBM(高带宽内存)领域,SK海力士凭借57%的市占率深度绑定核心客户,目前2026年HBM产能已全部预售,未来公司将进一步加强整合性能、良率、质量及供应稳定性的综合执行能力,巩固行业领先地位。

DRAM领域,公司正加速推进技术迭代,将全面启动全球首款采用第六代10纳米级(1c)工艺的LPDDR6 DRAM供应,该产品相比上一代在数据处理速度上提升33%,电力消耗降低20%,非常适配On-Device

AI

设备需求;同时,基于同一工艺、于本月启动量产的192GB SOCAMM2也将同步开启供应,进一步丰富高端DRAM产品矩阵。

NAND闪存领域,SK海力士同样实现重要突破,目前已开始供应基于CTF技术且采用321层QLC技术的客户端固态硬盘(cSSD)“PQC21”。这款全球首款321层QLC消费级SSD,采用SLC缓存技术弥补了QLC原生写入速度的不足,容量覆盖1TB与2TB规格,首批已供货戴尔等核心客户。与此同时,为灵活应对

人工智能

领域的整体需求,公司将在eSSD全领域构建涵盖高性能TLC和大容量QLC的产品阵容,全方位满足不同场景的存储需求。

为支撑产品创新与产能扩张,SK海力士明确了后续的基础设施投资规划。公司表示,将以韩国清州M15X工厂产能爬坡和龙仁

半导体

集群建设为核心,推进基础设施完善及

EUV

等核心设备的引进,其中清州M15X工厂专注于HBM等新一代DRAM生产,龙仁集群首座工厂预计2027年2月投产。为此,公司今年的投资规模将同比大幅增加,此前已宣布计划在2027年底前向

ASML

采购价值约79.7亿美元的

EUV

光刻机,以保障先进产能落地。

SK海力士强调:“公司将战略性地扩充生产基础,以先发应对中长期需求增长。也将通过基于需求可见性的投资,同时确保供应稳定性和财务稳健性。”随着

AI

算力需求的持续爆发,存储

芯片

已成为

AI

时代的战略级生产资料,SK海力士凭借业绩增长与技术布局的双重优势,正全力抢占

AI

存储市场的发展先机。