五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库半导体股大涨!千亿市值芯片企业全景图一览

资本市场的敏感性,决定了其是观察半导体产业变化的有效角度。从2021年的“缺芯”热潮,到2023年初的估值低谷,再到2026年5月的大规模反弹,A股和港股半导体企业的市值起伏,如同一面镜子,照出了产业周期的潮汐与结构性变迁。

本文中,芯师爷将结合截至2026年5月6日收盘的最新数据,盘点国内(A股+港股)市值突破千亿元的半导体企业整体格局,剖析其背后的产业推手,并探讨狂欢之下的隐忧与未来走向。

(本文仅供交流学习,不作任何投资建议)

数据来源:腾讯自选股

如果以2023年初为参照,当时国内半导体“A股千亿市值俱乐部”仅剩中芯国际、北方华创、紫光国微、韦尔股份(现豪威集团)4家,且大多在千亿边缘徘徊。而到了2026年5月6日,这一数字已飙升至超过20家,港股7家(剔除A+H股重复企业,有2家)。三年多时间,千亿俱乐部成员数量翻了5倍,且市值规模大大超过之前。

数据来源:腾讯自选股

制图:芯师爷

从榜单构成来看,AI算力芯片占据了半壁江山。海光信息(8005亿元)、寒武纪(7695亿元)、摩尔线程(3473亿元)、沐曦股份(3245亿元)四家A股AI芯片公司市值合计超2.2万亿元;港股方面,天数智芯(1453亿港元)、壁仞科技(1243亿港元)也成功晋级。六家AI芯片企业同时入围千亿俱乐部,这在三年前不可想象。彼时,市场还在为千亿市值半导体大幅减少而唏嘘。而今日,AI算力已催生了国产芯片的新一轮造富神话。

晶圆代工领域,中芯国际A+H两地合计市值超过1.5万亿元人民币,稳居国内半导体市值之冠。华虹公司(A股)与华虹半导体(港股)双双站稳千亿阵营,合计市值超4000亿元。半导体设备端,北方华创(3905亿元)、中微公司(约2495亿元)、拓荆科技(1312亿元)、长川科技(1117亿元)等四家设备商携手进入千亿行列。

最令人惊喜的变化来自存储芯片阵营。2023年初,存储芯片企业几乎从千亿名单中消失——兆易创新勉强徘徊在千亿边缘。而如今,兆易创新、澜起科技、江波龙、佰维存储、德明利、大普微六家企业全部站稳千亿。5月6日当天,江波龙、佰维存储、德明利、大普微四只存储股同步涨停,市场对存储模组、接口芯片、企业级SSD的追捧可见一斑。

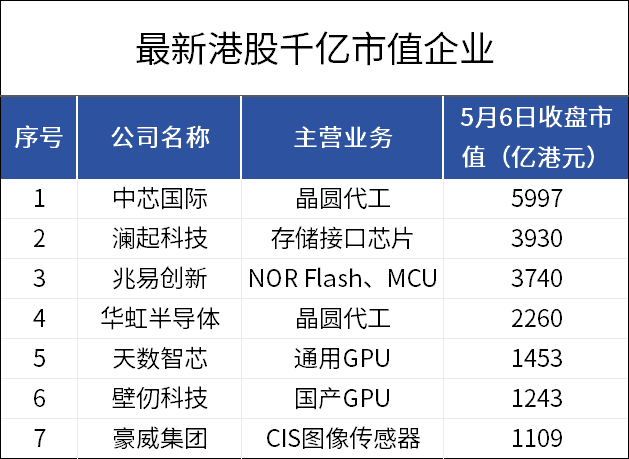

港股方面,千亿港元市值半导体企业除了中芯国际、华虹半导体、兆易创新、澜起科技等A+H标的之外,还拥有纯港股上市的稀缺标的天数智芯和壁仞科技。

与2021年那轮由“缺芯”和恐慌性备货驱动的普涨不同,本轮半导体市值暴涨有着更为坚实的产业逻辑。

首先是AI算力需求的真实爆发。2025年以来,全球AI数据中心建设进入爆发期,北美四大云厂商资本开支同比增长超40%,国内字节、阿里、腾讯也纷纷加码万卡级智算集群。这不是概念炒作,而是实打实的订单。海光信息DCU产品在国产AI服务器中的渗透率持续提升,产销率高达98.84%。AI算力从“讲故事”变成了“算账本”,这是千亿市值最扎实的底座。

其次是国产半导体产品的应用进入深水区。从设备到材料,从EDA到先进封装,国产化率在2025年实现了质的飞跃。北方华创的刻蚀设备、中微公司的介质刻蚀机、拓荆科技的薄膜设备,已经在国内主流晶圆厂实现了批量应用。盛合晶微的2.5D封装,更是将国内AI芯片的制造能力从“能做”提升到了“能封装”。国产半导体产品不再是“备胎”逻辑,而是成本、性能、供应链安全的多重优化。

再次是存储芯片的超级周期。2023年全球存储行业深度亏损,2024年下半年起,AI数据中心对HBM、企业级SSD的需求急剧拉升,存储价格触底反弹。江波龙2025年净利润约12.5-15.5亿元,佰维存储、德明利均实现扭亏为盈。大普微虽然是未盈利上市,但一季度已实现5500-8000万元净利润,市场对其中主控芯片全栈自研的稀缺性给出了千亿估值。存储芯片的周期性反转,为千亿俱乐部贡献了最多的新面孔。

值得注意的是,市值狂欢之下,部分企业的估值与基本面之间的裂痕不容忽视。

摩尔线程2025年营收仅15亿元,净亏损却高达10亿元,研发投入几乎与营收持平,3540亿元市值对应超过200倍市销率。天数智芯、壁仞科技在港股同样处于大幅亏损状态。市场赌的是它们在万卡级智算集群中的未来份额,但能否从“送样测试”走向“批量出货”,是这些企业估值是否稳固的关键。半导体国产产品应用的故事虽然动听,但利润兑现的节奏需要持续跟踪。

此外,存储企业高度依赖AI资本开支的增速,一旦北美云厂商或国内互联网巨头放缓数据中心建设,订单可能迅速回落。存储芯片同样具有强周期性,国内存储模组企业历史上曾多次出现业绩对价格波动极为敏感的情况。

尽管存在估值分化,但整体来看,国内半导体产业正处于新一轮上行周期的起点。各国推动“本土供应”建设的趋势仍在强化。就我国而言,半导体设备、材料、EDA工具、高端芯片等领域的进口依赖依然较强,国内生产的半导体产品仍有广阔的需求空间。在中美科技博弈长期化的背景下,国产半导体产品的应用不是一个短期的主题,而是一个持续多年的产业趋势。

资本市场的热度终将回归基本面。那些能够持续交出增长业绩、在核心技术上有真正突破的企业,有望在千亿市值的基础上更进一步;而那些仅靠概念炒作、缺乏商业化能力的企业,则可能重蹈2022年“千亿俱乐部”大幅缩水的覆辙。多家国内半导体企业加入“千亿半导体市值俱乐部”这是一份令人振奋的成绩单,但真正的考验还在后头——能否从“千亿市值”走向“千亿利润”,才是国内上市半导体企业的终极命题。

- END -

推荐关注