五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库Q1净利暴涨227%!华邦电子:2027年产能已被抢空!

5月5日,台系存储芯片厂商华邦电子(Winbond)召开法说会,交出了一份堪称“史上最强”的一季度财报,更预告存储芯片供应紧缺仍将持续,带动公司存储产品迎来显著的价格调涨与营收跃升。

Q1净利环比暴涨226.9%

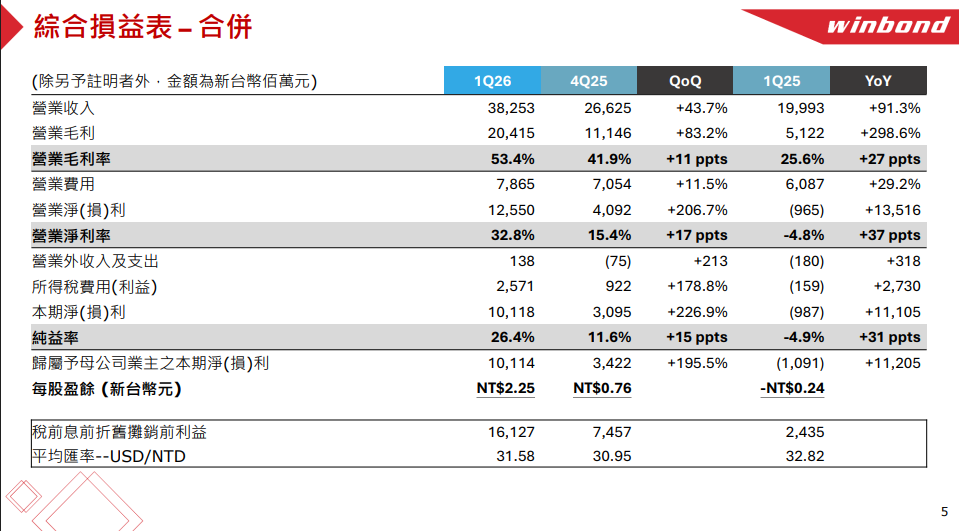

华邦电子2026年第一季营收新台币382.53亿元,环比增长43.7%、同比大涨91.3%;毛利率飙升至53.4%,环比增加11个百分点,同比增加27个百分点;税后净利润新台币101.18亿元,环比暴涨226.9%,同比由亏转盈;归母净利润新台币101.14亿元,环比暴涨195.5%,同比扭亏为盈;每股收益新台币2.25元,创下公司上市以来单季最高纪录。而且在市场需求旺盛的背景下,內存事业的产能利用率持续维持在约100%的满载水准。

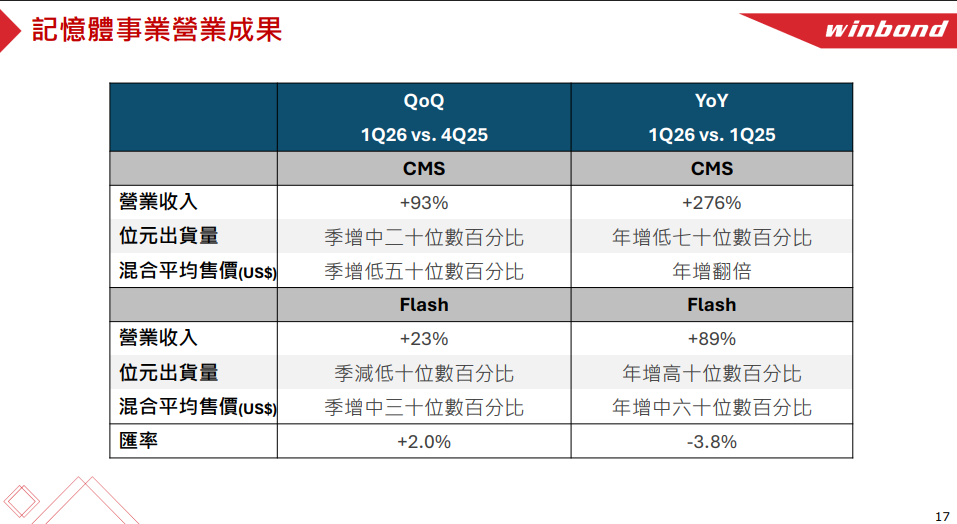

DRAM营收暴涨276%,Flash营收大涨89%

华邦电子一季度业绩的爆发式增长,核心驱动力来自DRAM与Flash两大产品线的同步量价齐升。

在定制化内存(CMS/DRAM)业务方面,华邦电子第一季CMS营收环比大涨93%,同比暴涨276%,营收占比升至47%,出货位元环比增长约25%。主要动能来自于DDR4与LPDDR4出货量的大幅成长,以及产品平均售价(ASP)环比增长超50%,同比增幅更是翻倍。

华邦电子总经理陈沛铭强调,DDR4与LPDDR4面临的是“结构性供给缺口”——因全球内存大厂的新增投资全面转向HBM、11/12nm的DDR5、LPDDR5等先进产品,不会再回头扩充DDR4、LPDDR4产能,导致了导致传统的DDR4与LPDDR4的供应紧缺,这一缺口预计将延续至2028年以后,短期内供给改善空间极为有限。

在闪存(Flash)业务方面,华邦电子第一季营收环比增长23%、同比大涨89%,营收占比32%。尽管出货位元因产能转向先进制程而出现环比低十位数百分比下滑,但ASP环比增长约34%至36%、同比增幅约60%中段。NOR Flash与SLC NAND需求畅旺,高容量产品线整体出货占比持续提升。华邦电子预计,自第二季起,24nm SLC NAND将逐步带来显著营收贡献。

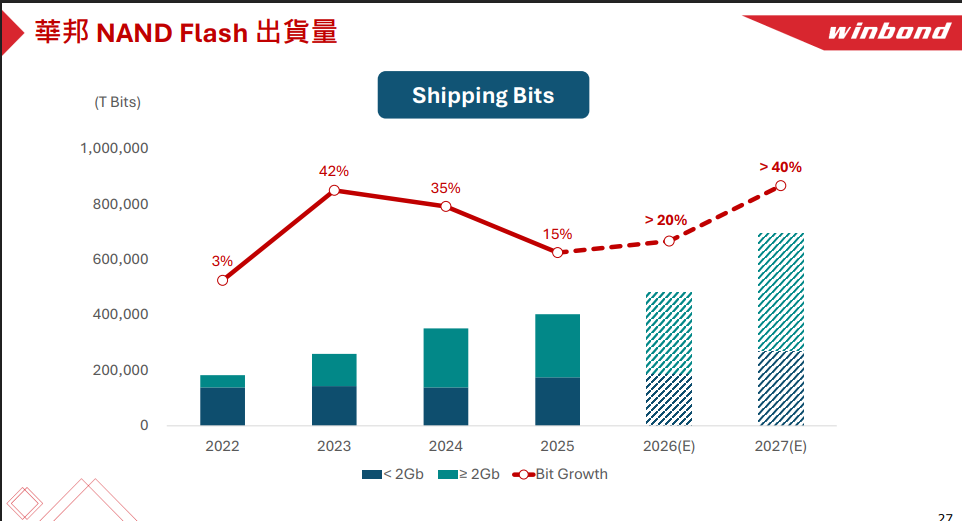

目前,华邦电子仍持续稳居全球第一大NOR Flash供应商(市占率23%)与第三大SLC NAND供应商(市占率15%)的宝座。

陈沛铭指出,由于国际大厂全面退出2D NAND(包含SLC与MLC)市场,导致业界出现恐慌性的供给短缺。许多客户被迫更改设计,例如放弃买不到的eMMC,转而将操作系统软件压缩,改用华邦电的8Gbit SLC NAND来解决问题。

华邦电子看准此商机,积极导入新机台,预期未来一年内SLC NAND的位出货量将出现超过80%的爆发性成长,这不仅能填补市场缺口,且SLC NAND的毛利率高于NOR Flash,将进一步优化公司的获利结构。

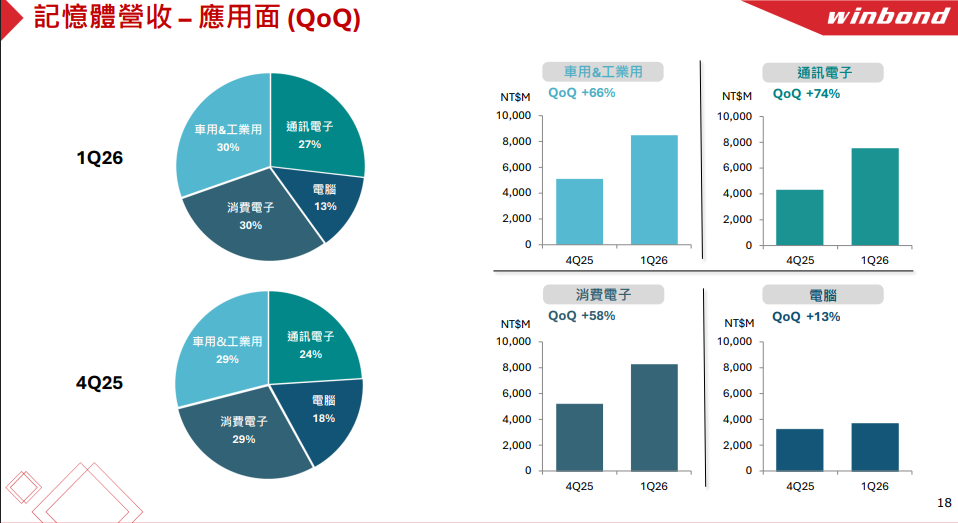

从应用端来看,通讯电子受AI服务器、数据中心与基础设施需求拉动,环比增长幅度最大,达到了74%,在总营收当中的占比达27%。其他市场的需求也全面回暖,车用与工业应用营收环比大涨66%,占比30%;消费电子营收环比大涨58%,占比30%;电脑相关营收环比增长13%,占比13%。

供应紧缺至2028年,追加新台币73亿元扩产

当前存储芯片供应持续紧缺,陈沛铭透露,虽然价格一直涨,客户还是疯狂上门抢产能,“连客户的客户都跑来找华邦下单”,华邦电子2026、2027年的既有和新增产能已被预订一空,DDR3、DDR4与Flash的缺货状况将持续。华邦电子预计,这项结构性的供给缺口预计将延续至2028年以后。

陈沛铭强调,今年內存市场行情就是“非常好”三个字形容,华邦电子逐季涨价,客户仍愿意接受。

而为应对供不应求的局面,华邦电子台中厂25nm以下的DRAM产能已陆续转移至高雄厂,高雄厂产能将在今年底达到2.4万片(24K);在Flash产能方面,华邦电子规划从2025年的每月4万片(40K),一路扩增至2027年1月的每月5万片(50K);华邦电子整体晶圆产能预计增加20%,但得益于技术推进,位元产出量(Bit Growth)将大幅增加超过40%,甚至逼近50%。

此外,华邦电子董事会还于5月5日火速核准了约73亿元新台币的新增资本支出预算,内容包括生产设备及厂务设施工程,预计自2026年5月起陆续投资。

据了解,这笔预算中有超过新台币50亿元将专门用于CUBE生产设备。CUBE(Customized Ultra-Bandwidth Element)是华邦电子主攻的定制化高带宽内存解决方案,瞄准AI推理服务器市场。

陈沛铭解释称,由于CUBE技术大部分需要与DRAM产能共享,而目前DRAM产能“紧得不得了”,为了确保2027年CUBE能顺利进入量产,公司决定提前将设备准备就位。

随着推理型AI服务器快速普及,CPU、GPU、TPU、XPU、ASIC等不同架构都有机会导入CUBE。陈沛铭也强调,越来越多开发自有定制化芯片(TPU/XPU)的AI推理服务器客户正在与华邦电子洽谈导入CUBE。目前,CUBE开发进度顺利,客户案件持续增加。随着2027年CUBE进入量产,CUBE将成为华邦电子在AI时代中,实现获利跳跃式成长的最强引擎。

此外,本次资本支出也包含了高雄厂(MB)初期的规划设计案,金额约在新台币3到4亿元之间,旨在为未来的厂房建筑与公共设施(Utility)预作准备。

加上此次新增的预算,华邦电子2026全年资本支出计划已达约405亿元新台币,其中生产设备资本支出约占95%,足见其对后市需求的强力信心。

针对华邦电子目前的资本支出与扩产进度,陈沛铭指出,尽管目前许多机器设备交期拉长,部分原订於2026年底交货的设备将递延跨年至2027年付款,但整体扩产进度不仅如期,甚至“超前了一点点”。他强调,华邦电子在这一波半导体厂扩产潮中动作最快,下半年产能将进一步放大。

Q2合约价涨幅高于Q1

对于第二季的展望,陈沛铭给出了更乐观的预期,认为第二季合约价格涨幅将比第一季更大,整体营收与获利可望再优于一季度的水准。

支撑这一判断的底层逻辑在于AI需求的结构性拉动。陈沛铭指出,AI驱动的需求正对非AI应用供给形成排挤效应。他举例说明,目前四大云端服务供应商(如Meta、Google等)在AI服务器及数据中心的建置上投入高达7000多亿美元,其中用于采购交换器(Switch)等硬件设备的金额极为庞大,这些设备需要搭载极高容量的內存,几乎吸干了市场产能。这种资源向AI倾斜的现象,导致传统非AI应用面临“买不到货”或“价格太贵”的困境。

陈沛铭透露,有客户生产终端售价仅30美元的小型设备,以往内置的DRAM成本仅需2美元,如今却飙涨至5美元,导致客户无法负荷而被迫暂停交货。就连科技大厂Meta也受到影响,因买不到足够的DRAM与SSD,必须将传统服务器的淘汰周期从6年延长至7年。尽管如此,陈沛铭强调这绝非坏事。他认为,这些非AI需求(如个人电脑、消费性电子)并未消失,只是被“递延”(Delayed)。

对于2026年的PC市场,陈沛铭预估,出货量可能会衰退20%至30%,但內存价格的调涨将弥补数量的下滑,使得整体营收得以维持。更重要的是,当两、三年后市场释出更多产能时,这些被压抑的非AI换机需求将会迎来一波强劲的反弹爆发。此外,经历了先前的低迷后,车用市场已明确回温,多家全球知名车厂与一阶(Tier 1)模块厂近期纷纷回头向华邦电子要货,预期将恢复过往稳定的成长动能。

对于中东地缘政治(如伊朗冲突)可能引发的特殊气体与稀有金属断链风险,陈沛铭表示,华邦电子已经找到替代来源,目前原料供应皆在掌控之中,但经营团队仍会保持高度警觉,审慎管理供应链风险。

编辑:芯智讯-浪客剑

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116