五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库玻璃基板行业深度:封装破局,玻璃为基

点击蓝字 关注我们

本报告全文已上传【半导体产业研究】知识星球,若需获取高清完整PDF版本,可至文末查看下载方式。以下是部分重点内容展示。

商务合作:g1062391606(微信)

核心观点:后摩尔时代,先进封装成为算力跃升的关键路径。玻璃基板凭借更接近硅芯片的热膨胀系数、优异的电气绝缘性能和高平整度,正从显示面板跨界到芯片封装、CPO光通信及6G射频领域。Intel、台积电、苹果等巨头加速布局,产业化窗口已经打开。

一、为什么需要玻璃基板?

1. 先进封装产能紧缺,封装方案加速迭代

当台积电制程突破至2nm,单纯依靠缩小线宽提升性能的空间越来越小。先进封装通过立体集成不同功能芯片,成为实现性能、功耗、密度三重跃升的核心路径。

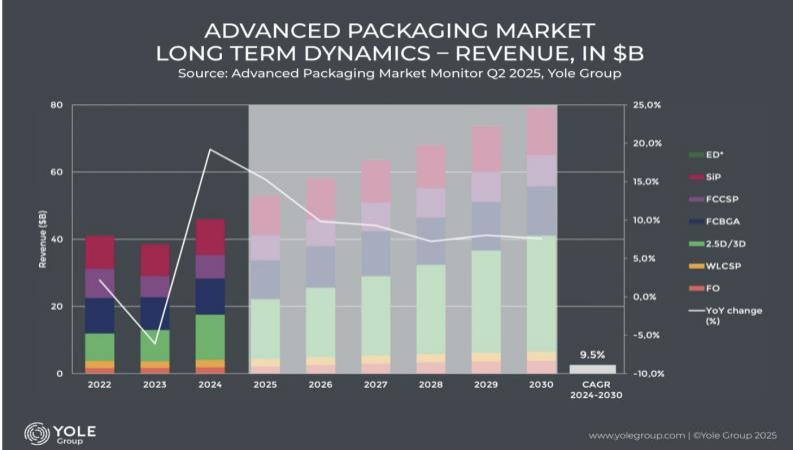

根据Yole数据,2024年全球先进封装市场规模达460亿美元,同比增长19%,2030年有望突破794亿美元,2024-2030年CAGR达9.5%。其中直接服务AI与数据中心的2.5D/3D封装增长最快,预计2030年规模接近350亿美元。

先进封装市场持续扩容

来源:Yole,国金证券

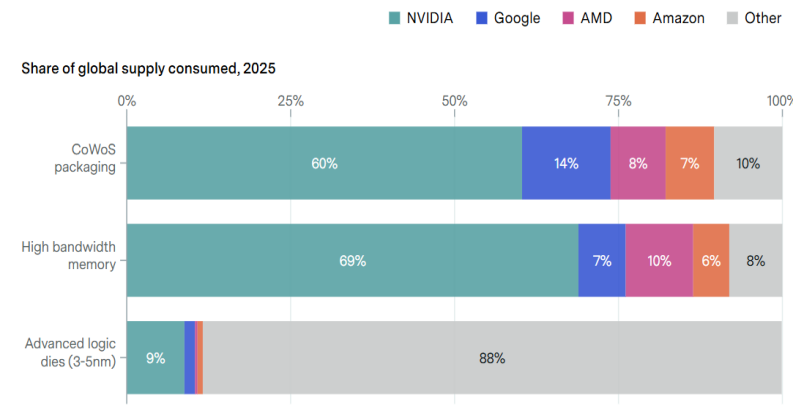

目前AI芯片的主流方案——台积电CoWoS封装产能持续吃紧。2024年台积电CoWoS月产能约3.5万片,预计2026年底达到11.5万-14万片,2027年约17万片,但仍无法满足英伟达、谷歌、AMD、亚马逊等巨头的需求。

头部企业包揽CoWoS & HBM产能

来源:Epoch AI

产能瓶颈倒逼封装方案向更大尺寸、更高效率演进。台积电已将部分NVIDIA Rubin订单外包给日月光与Amkor,并积极推动CoPoS(Chip on Panel on Substrate)等下一代方案。

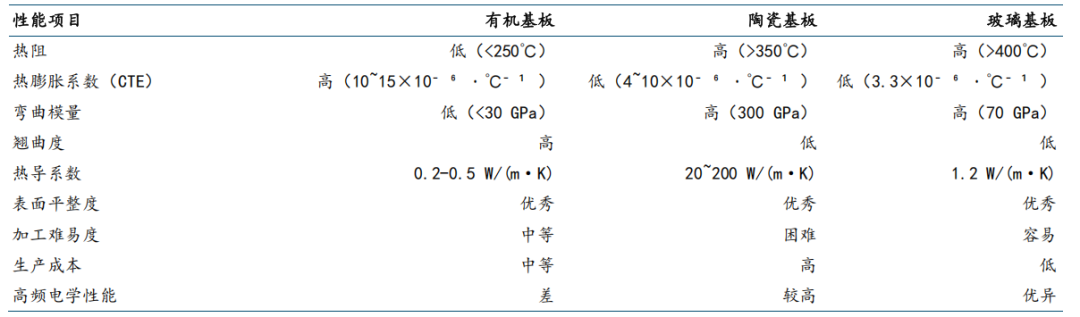

2. 玻璃基板 vs 传统有机基板:性能碾压

传统有机基板(如FR-4)的热膨胀系数(CTE)高达16ppm/°C,与硅芯片(2.7ppm/°C)差异巨大,在大尺寸封装下极易产生翘曲,导致良率暴跌。

玻璃基板的核心优势在于:

- CTE匹配:

低CTE玻璃约3.8ppm/°C,更接近硅芯片,可避免大尺寸封装翘曲问题; - 电气性能优异:

介电损耗低,能有效减少信号损耗和串扰,适合高频高速场景; - 高平整度+高机械强度:

支持高密度互连和精确层间对准; - 成本潜力:

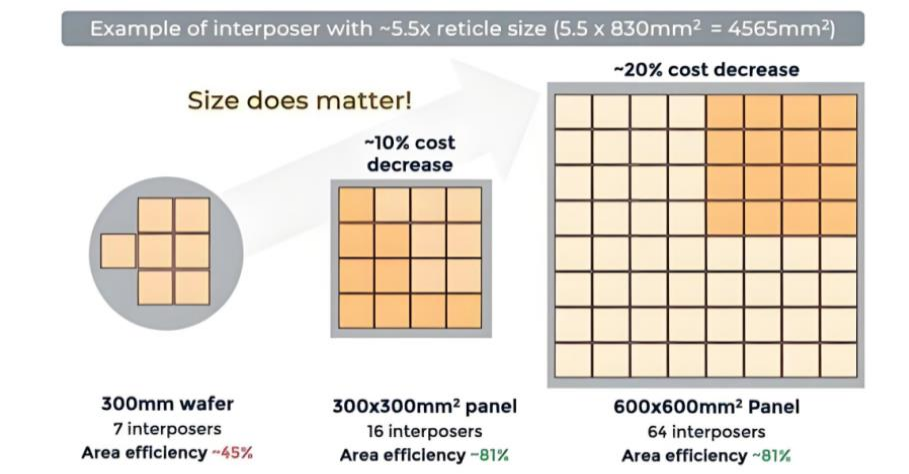

方形面板面积利用率可达81%,单次产出相当于12英寸晶圆的4-8倍。

三种芯片封装基板材料的性能参数对比

来源:《玻璃基板在芯片封装中的应用和性能要求》(张兴治),国金证券

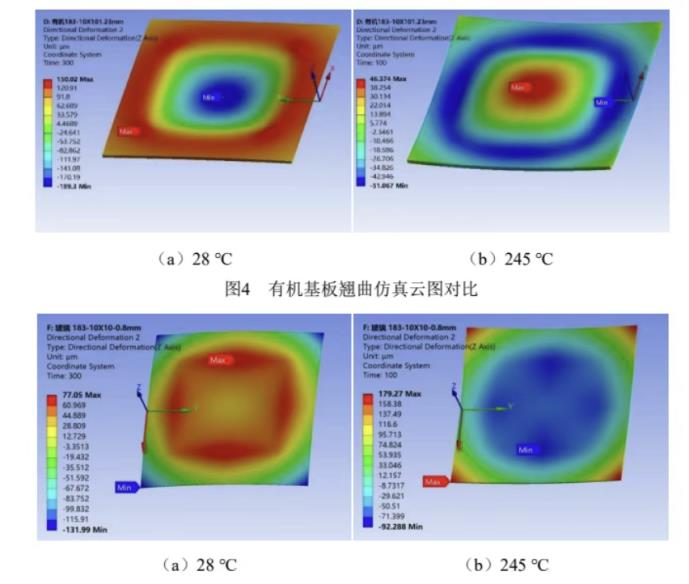

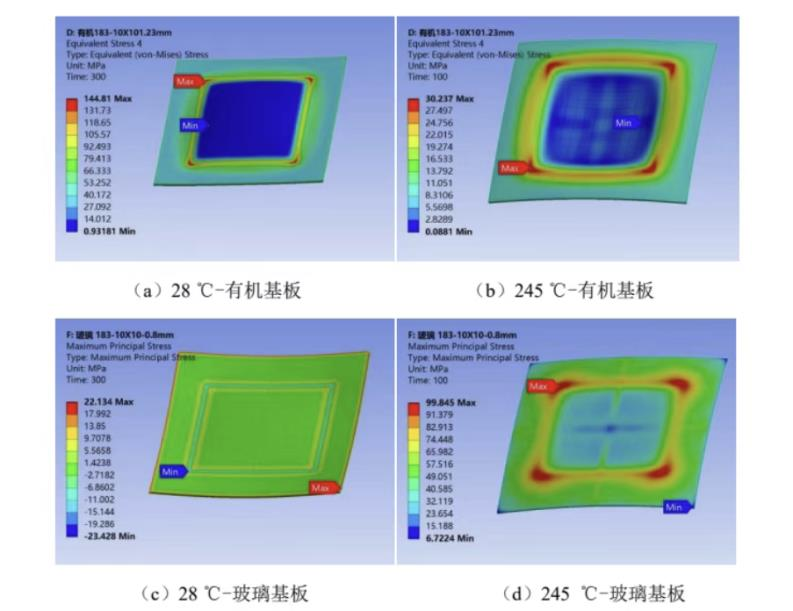

不同温度下芯片翘曲与应力分布对比(有机基板 vs 玻璃基板)

来源:艾邦半导体,国金证券

二、三大核心应用场景

场景一:先进封装——替代硅中介层

台积电CoPoS方案将传统圆形300mm硅晶圆改为方形面板(310×310mm、515×510mm甚至750×620mm),玻璃基板替代硅中介层后:

面积利用率从45%提升至81%; 封装翘曲量控制在50μm以内; 支持更精细的电路布线和更高的信号传输速度。

台积电在2026Q1法说会确认,已启动CoPoS试验线,预计未来几年内量产,NVIDIA被视为首批重要客户。

CoWoS与CoPoS截面对比

来源:Yole,国金证券

场景二:CPO光电共封装——替代硅光集成

CPO(Co-Packaged Optics)通过将光引擎从PCB插槽移至更靠近ASIC的位置,实现高带宽、低延时、低功耗。当前硅光方案受限于硅的高介电常数和高频损耗,且晶圆级硅片易翘曲开裂。

玻璃基板依托低介电损耗和更接近硅的CTE,表现出更好的热稳定性,同时可实现光波导功能,成为CPO的理想载体。

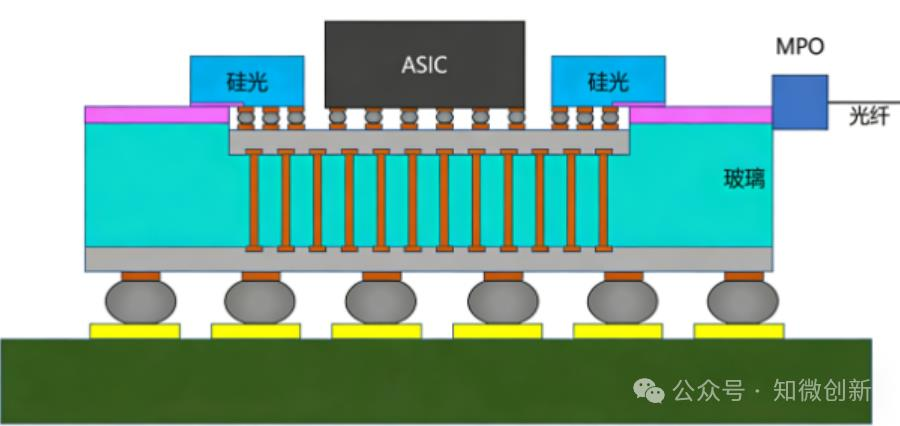

基于玻璃基板的CPO方案图

来源:知微创新,国金证券

场景三:6G射频——高频低损耗

6G峰值速率预计达Tbps级别,端到端时延缩短至0.1ms,对射频前端模组的信号完整性提出极高要求。传统有机基板介电损耗高,硅基IPD介电常数偏大,均制约高频性能。

玻璃基板凭借低介电损耗和TGV(玻璃通孔)三维集成能力,可有效降低高频传输损耗、提升器件Q值。长电科技TGV射频IPD验证结果显示,3D电感Q值较平面结构提升接近50%。

三、巨头布局:产业化进入加速期

英特尔(Intel)

累计投入超10亿美元在亚利桑那州建设研发量产线,计划2026-2030年实现大规模商用。2026年1月展示首款搭载玻璃核心基板的Xeon 6+处理器原型;同期支持的印度3DGS项目动工,目标年产约7万个玻璃基板。

苹果(Apple)

已启动内部代号"Baltra"的AI服务器芯片玻璃基板测试,采用台积电3nm工艺+Chiplet组合,由三星电机供应T-glass玻璃基板,目标2027年后量产。

台积电(TSMC)

以CoPoS为切入点推进玻璃基板布局,2026年Q1确认搭建试点产线,预估几年后可进入量产阶段。

三星电机(Samsung Electro-Mechanics)

已将玻璃基板项目从"先进研发部门"转至"业务执行部门",正式进入市场部署阶段。与日本住友化学成立合资公司生产玻璃芯材料,并通过投资JWMT掌握LMCE激光改性化学蚀刻技术,月产能5000张的小型产线已投产,2026年全面量产。

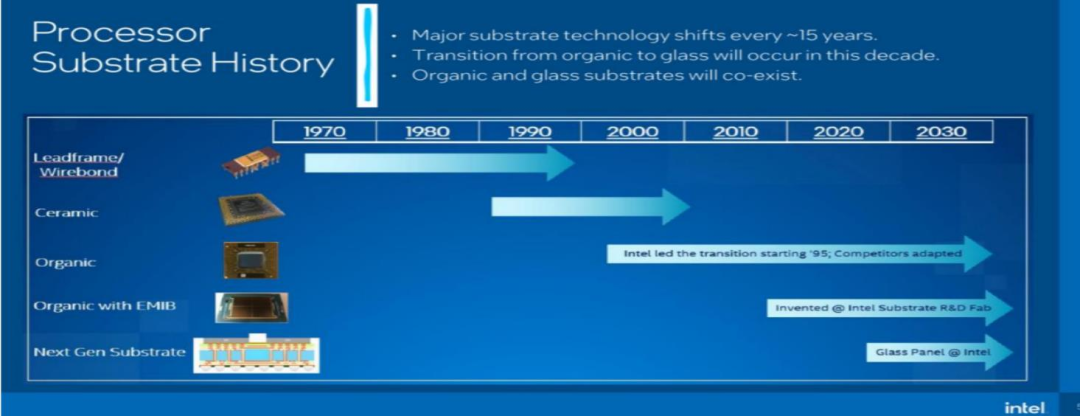

英特尔关于封装基板发展的历史总结

来源:Intel,国金证券

四、产业链拆解与相关公司

玻璃基板核心工艺包括上游原片制造→TGV通孔→孔内金属化/电镀/布线(RDL)。相比TSV,TGV省去了氧化层与阻挡层沉积,工艺链缩短约40%,金属化成本仅为硅基的1/8。

1. 玻璃原片及加工

芯片封装用玻璃以无碱硼硅玻璃为主,要求精准调控CTE、介电常数(Dk)、介电损耗等参数。目前全球供应集中于美国、日本(康宁、旭硝子、电气硝子、肖特等),国产替代空间较大。

- 凯盛科技:

显示材料国产龙头,持续开展TGV通孔玻璃技术研发,已形成自主知识产权的半导体封装用TGV通孔玻璃产品。显示材料业务2025年营收46.3亿元,同比+31.4%。 - 旗滨集团:

国内浮法玻璃龙头,2025年8月与国内某著名自主芯片科技公司开展合作,针对性研发高性能芯片封装玻璃。 - 戈碧迦:

特种玻璃供应商,已成功开发玻璃基板材料并向多家知名半导体厂商送样;参股TGV公司熠铎科技实现纵向延伸。 - 沃格光电:

全球少数具备TGV全制程产业化能力的企业之一,TGV微孔孔径最小可至5μm、深径比高达100:1。已建成首条年产10万平米TGV产线,成都8.6代线预计2026年量产。

2. 电镀液

- 天承科技:

TGV填孔电镀液国产替代核心供应商,产品涵盖Damascene、TSV、RDL、Bumping、TGV等关键工艺,已成为京东方、三叠纪、玻芯成等客户的核心供应商。

3. 蚀刻环节

- 江化微:

湿电子化学品龙头,现有产品覆盖氢氟酸、氟化铵溶液/腐蚀液、硅腐蚀液及清洗剂等TGV蚀刻相关关键品类。

4. 键合胶

- 德邦科技:

已启动玻璃基板封装用光固化胶等关键技术预研,2025年9月获得相关专利授权。

结语

玻璃基板并非简单替代有机基板,而是在后摩尔时代+AI算力爆发的双重驱动下,封装材料体系的一次重要升级。从台积电CoPoS到Intel量产线,从CPO光通信到6G射频,玻璃基板的产业化图景正在快速展开。上游原片、TGV设备/材料、电镀液等环节的国产替代,将是国内产业链的核心机会。

本文内容整理自国金证券《玻璃基板行业深度:封装破局,玻璃为基》

仅供行业交流,不构成投资建议

【半导体产业研究】知识星球:为需要的朋友提供优质的报告资源!