五度妙笔

五度妙笔 API商城

API商城

数据库

数据库谁是本土MCU盈利王?2025年报撕开真相

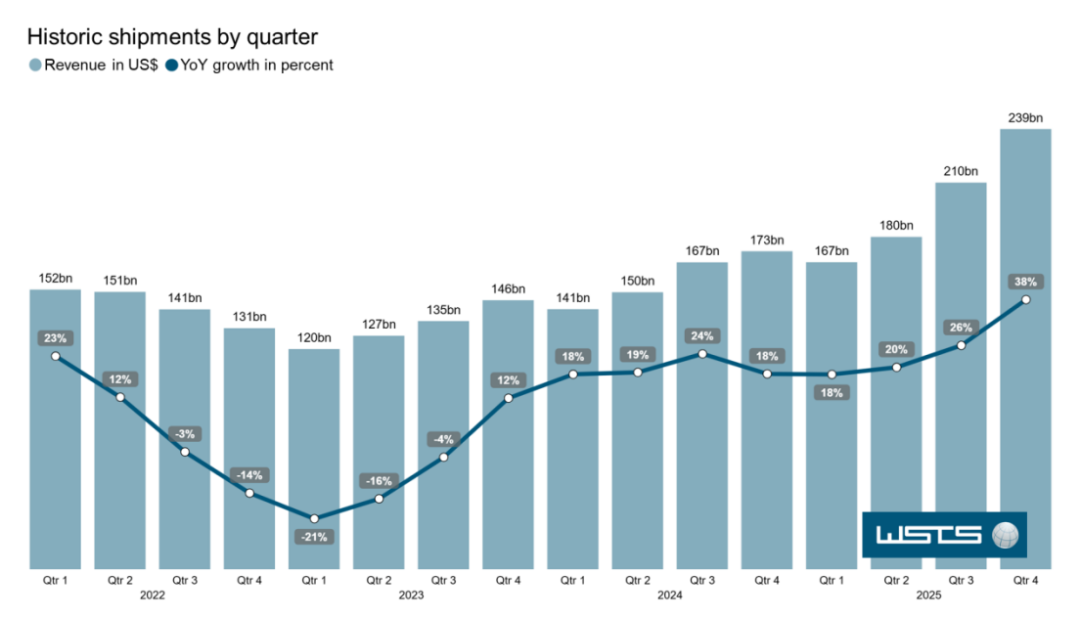

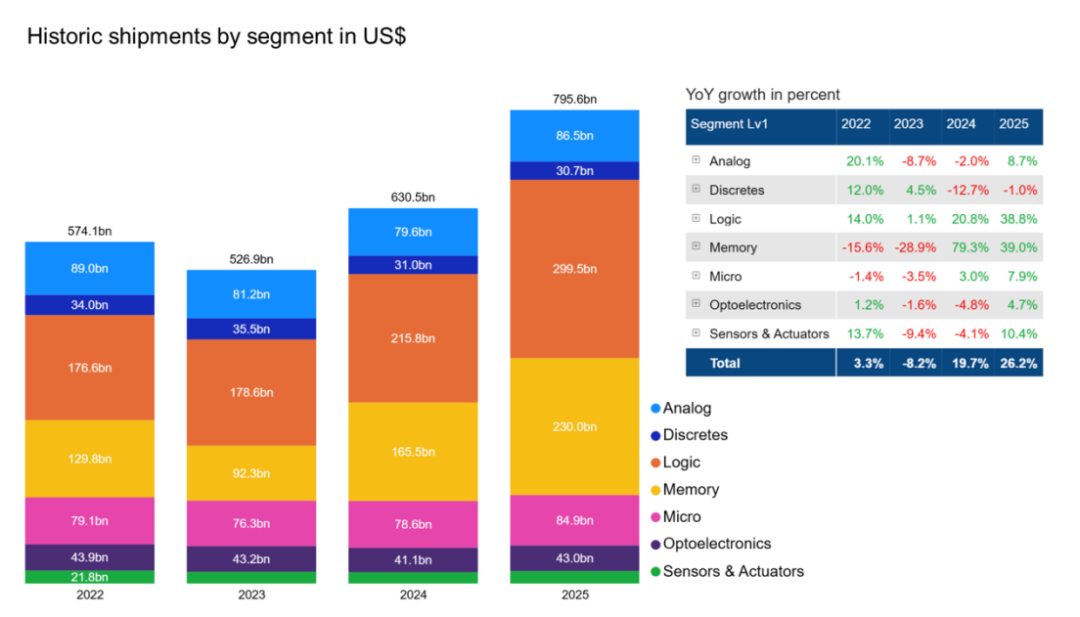

2025年,全球半导体产业在人工智能算力需求爆发、云计算基础设施升级及存储市场全面复苏的推动下,交出了一份历史性的答卷。根据美国半导体行业协会(SIA)基于世界半导体贸易统计组织(WSTS)的数据,2025年全球半导体销售额达到7917亿美元,较2024年的6305亿美元同比增长25.6%,创下历史最高年度销售纪录。

其中,逻辑半导体增长39.9%至3019亿美元,存储半导体增长34.8%至2231亿美元,两者构成整体销售额的中坚力量。WSTS进一步预测,2026年全球市场规模将逼近1万亿美元大关。

在这一行业背景下,微控制器(MCU)作为电子设备的"隐形骨干",其市场格局正在经历深刻重构。一方面,物联网(IoT)和人工智能(AI)向边缘端迁移的趋势,正推动传统MCU向AI MCU演进——通过集成神经网络处理单元(NPU)或扩展指令集,实现低功耗、实时性的边缘智能推理。根据IoT Analytics的报告,全球物联网MCU市场规模预计到2030年将达到73亿美元,年复合增长率约为6.3%,自动化升级、LPWAN项目及亚洲市场的快速增长是核心驱动力。

另一方面,车规级MCU已成为本土厂商争夺的战略高地。随着新能源汽车渗透率持续提升、智能驾驶从高端车型向15万元级入门车型快速下沉,汽车电子对高可靠性MCU的需求呈爆发态势。同时,RISC-V架构的采用率不断提升,为本土MCU企业提供了绕过传统架构壁垒、实现自主可控的技术路径。

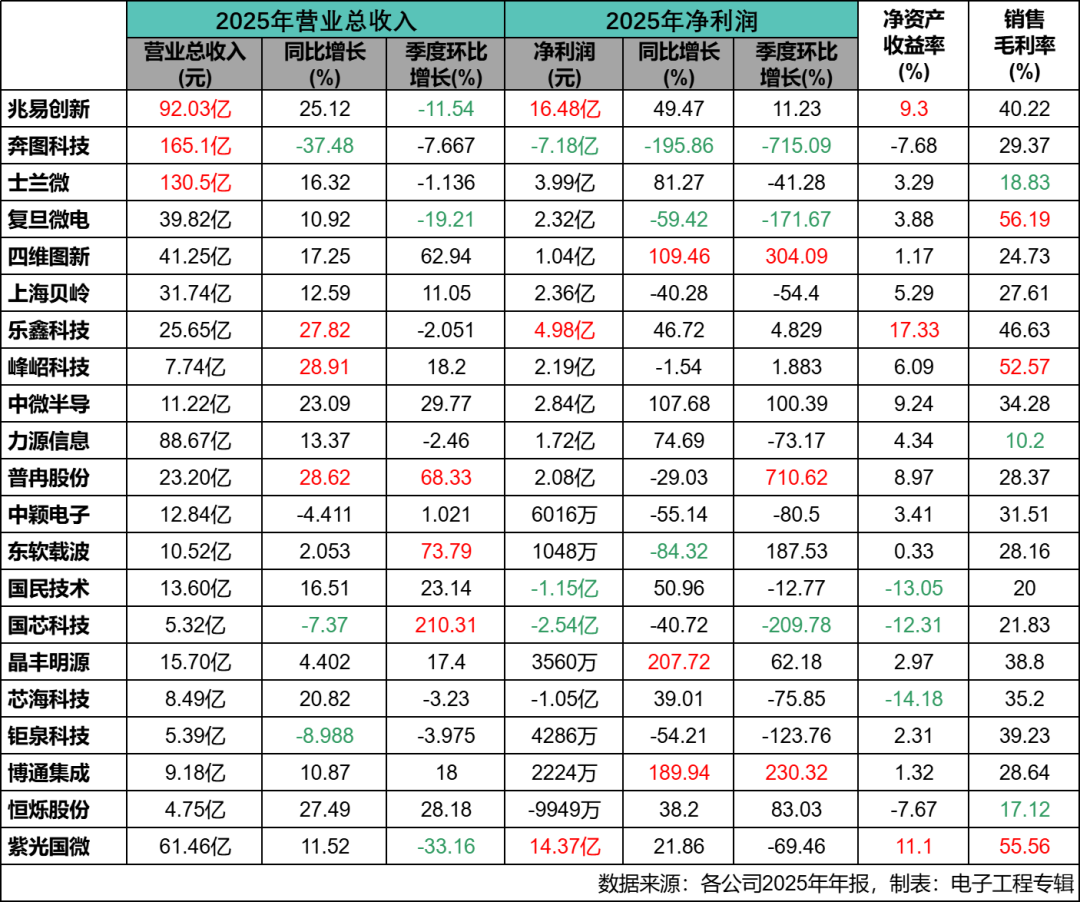

2025年,哪些终端应用成为了MCU的新蓝海?哪些技术变革正在改写竞争规则? 《电子工程专辑》整理分析了21家包含MCU业务的本土上市半导体公司2025年度财报数据,结合部分企业的重点新闻,让读者了解目前本土MCU市场现状及企业布局。由于大部分企业并非只有MCU单一产品,所以本榜单不做排名,也不包含非上市企业和未公布财报数据的上市企业(截至5月8日)。

数据中,净资产收益率又叫股本回报率(ROE),反映公司所有者权益的投资报酬率,具有很强的综合性。 一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保证程度就越好。

销售毛利率则反映了公司成本控制和产品定价有关问题,增加销售收入或降低销售成本都可以提高毛利率,因此可从这两个因素入手,分析毛利率增减变动的原因。另外,也可将该指标与同行业其他公司进行比较分析,从而评价公司盈利能力的相对强弱程度。

盈亏小排名

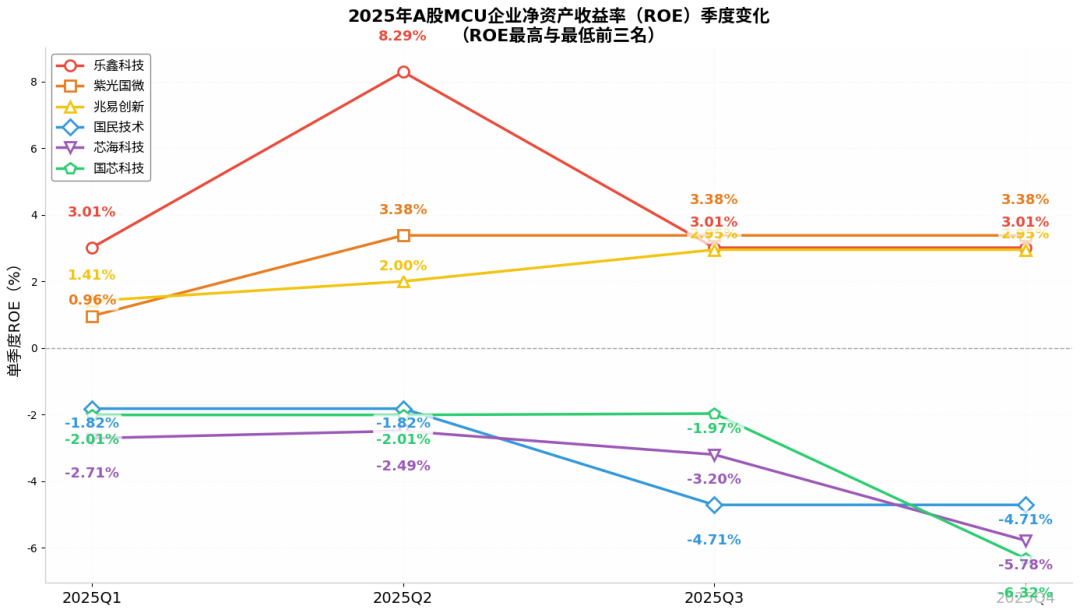

半导体企业的净资产收益率(ROE)通常在2%到10%之间,能够达到15%即非常优秀。从2025年全年数据来看,MCU相关企业ROE两极分化极为严重,有高达17%以上的,也有5家企业呈现负值。

净资产收益率最高的前三名分别是:乐鑫科技(17.33%)、紫光国微(11.1%)、兆易创新(9.3%)。乐鑫科技长期霸榜ROE首位,凭借AIoT领域的高毛利平台型产品模式和全球化客户基础,持续为股东创造超额回报;紫光国微依托特种集成电路与安全芯片的高壁垒赛道,稳居第二;兆易创新则凭借存储与MCU双轮驱动的多元化布局,ROE较前三季度进一步提升。

ROE最低的三家分别是:芯海科技(-14.18%)、国民技术(-13.05%)、国芯科技(-12.31%)。三家企业均处于大额亏损状态,净资产创造收益的能力已接近枯竭,其中芯海科技和国民技术的负值较前三季度进一步扩大,显示四季度经营压力加剧。

销售毛利率最高的三家企业分别是:复旦微电(56.19%)、紫光国微(55.56%)、峰岹科技(52.57%)。这三家企业已连续多个季度占据毛利率前三,复旦微电与紫光国微受益于特种芯片及安全芯片的高壁垒定价权,峰岹科技则在电机驱动MCU领域保持技术溢价。突破40%的还有乐鑫科技(46.63%)。

毛利率最低的三家为:力源信息(10.2%)、恒烁股份(17.12%)、士兰微(18.83%)。力源信息旗下武汉芯源半导体虽是Fabless,但母公司主营业务为分销,士兰微是IDM,二者毛利率低于Fabless公司属于正常;恒烁股份2025年毛利率偏低则是行业竞争激烈、产品定价权弱、战略侧重份额而非利润共同作用的结果,虽然毛利率已出现改善趋势,但尚未达到行业健康水平。

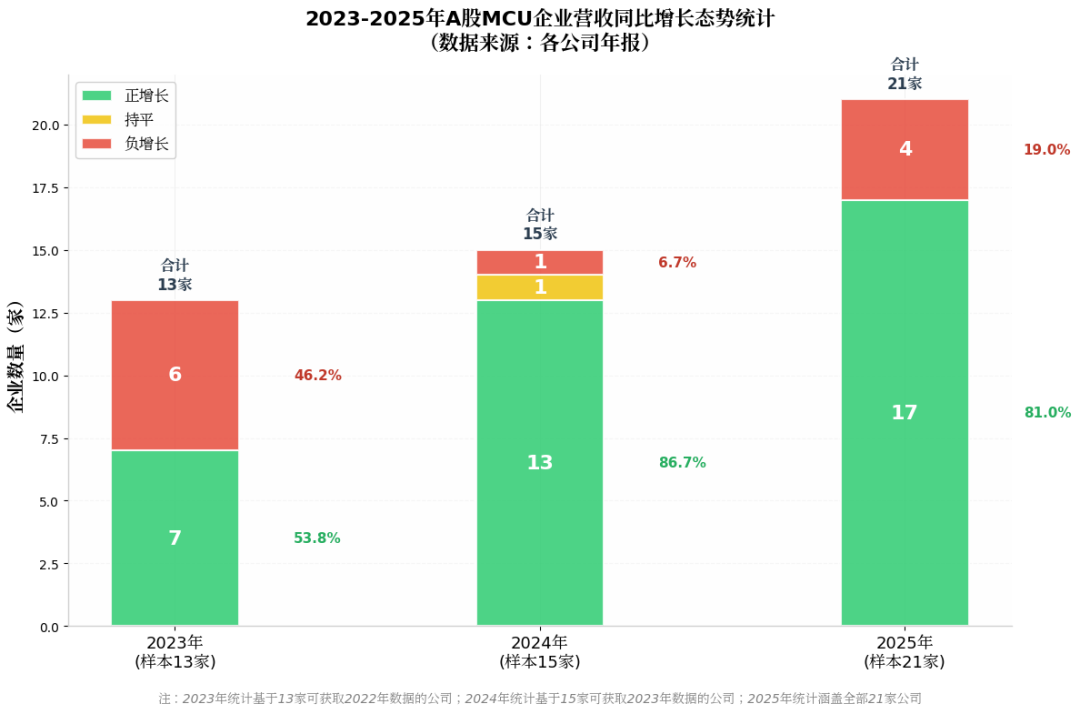

从全年营收同比增长来看,21家企业中4家与2024年同期相比出现负增长,分别是奔图科技(原纳思达,-37.48%)、钜泉科技(-8.99%)、国芯科技(-7.37%)、中颖电子(-4.41%)。相比前三季度的5家负增长有所好转,中颖电子和钜泉科技是在四季度由正转负或降幅扩大。

营收同比增长最高的三家企业分别是:峰岹科技(28.91%)、普冉股份(28.62%)、乐鑫科技(27.82%)。三家企业均受益于下游AIoT、消费电子或工业控制的旺盛需求,且在产品结构上实现了向高附加值领域的迁移。

营收季度环比(2025Q4对比2025Q3)整体表现呈现"冷暖不均"。21家企业中,12家实现正增长,9家负增长。正增长阵营中,国芯科技(210.31%)、东软载波(73.79%)、普冉股份(68.33%)、四维图新(62.94%)表现亮眼;负增长阵营中,紫光国微(-33.16%)、复旦微电(-19.21%)、兆易创新(-11.54%)降幅居前,显示四季度部分龙头企业面临库存调整或需求季节性放缓的压力。

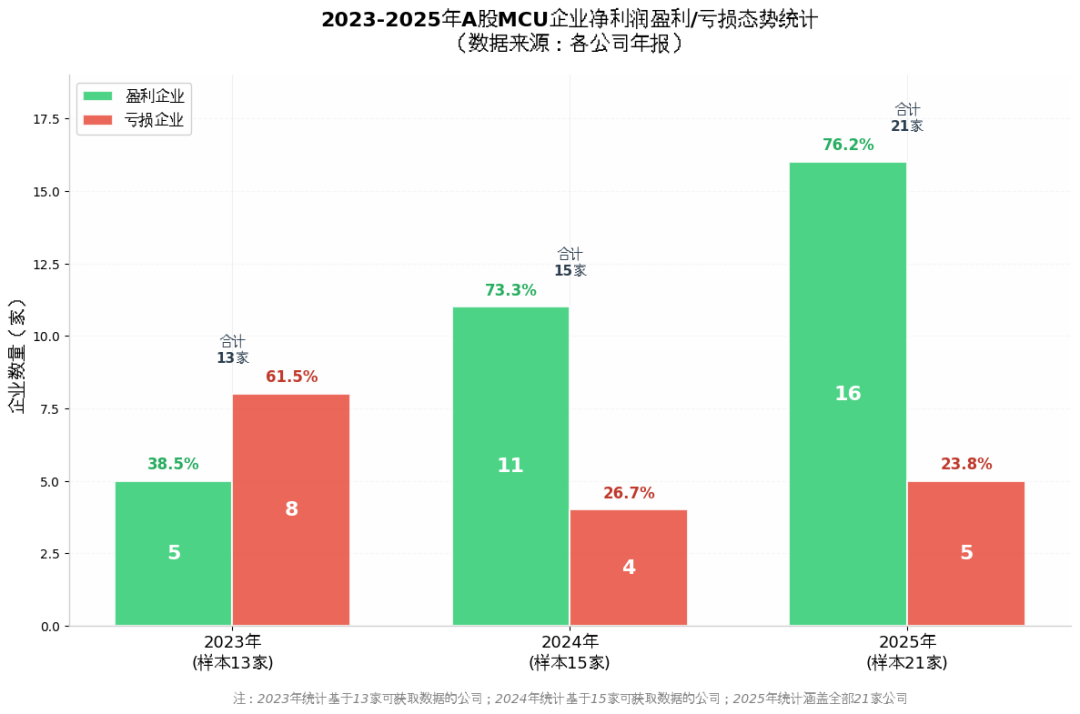

再看全年净利润,21家企业中5家处于亏损状态。盈利前三名分别是:兆易创新(16.48亿元)、紫光国微(14.37亿元)、乐鑫科技(4.98亿元);亏损前三名分别是:奔图科技(-7.18亿元)、国芯科技(-2.54亿元)、国民技术(-1.15亿元)。相比前三季度,亏损企业数量减少,但奔图科技的亏损额因资产处置及业务收缩而大幅扩大。

净利润同比增长上,增长前三名分别是:晶丰明源(207.72%)、博通集成(189.94%)、四维图新(109.46%);下滑前三名分别是:奔图科技(-195.86%)、东软载波(-84.32%)、复旦微电(-59.42%)。值得注意的是,晶丰明源与博通集成的增长带有明显的基数效应和非经常性收益成分,核心业务的可持续性仍需观察。(注:对于亏损企业,净利润同比增长率按减亏/增亏幅度计算,以直观反映亏损改善或恶化情况)

净利润季度环比增长上,增长前三名分别是:普冉股份(710.62%)、四维图新(304.09%)、博通集成(230.32%);下滑前三名分别是:奔图科技(-715.09%)、国芯科技(-209.78%)、复旦微电(-171.67%)。普冉股份的四季度环比暴增主要受益于存储产品价格回升及下游备货需求释放;而奔图科技的环比暴跌则与其资产处置的时间节点及四季度业务收缩直接相关。

下滑/亏损原因

奔图科技(原纳思达)2025年的成绩单堪称"断崖式下跌":营收165.15亿元,同比下降37.48%;归母净利润由2024年的盈利7.49亿元转为亏损7.18亿元,同比大幅下降195.86%。这并非单一业务波动所致,而是打印与集成电路两大核心业务的全面收缩。最核心的冲击来自2025年7月完成的利盟国际(Lexmark)100%股权出售。利盟国际作为公司核心海外资产,此前贡献了超三成营收,剥离后直接导致公司营收规模大幅缩水——2025年较2024年减少的近百亿元营收中,超六成来自利盟国际业务的减少。除营收与利润贡献消失外,资产出售过程中产生的相关费用、资产减值损失等进一步侵蚀了利润。分业务看,占总营收比重超93%的打印业务实现营收154.23亿元,同比大幅下降38.35%。集成电路产业作为第二增长曲线,全年实现营收10.92亿元,同比下降21.99%,同样处于下滑态势。现金流方面,经营活动现金流量净额同比下降56.18%至11.98亿元,现金流创造能力锐减。

复旦微电2025年呈现"增收不增利"的典型特征:营收39.82亿元,同比增长10.92%,但归母净利润仅2.32亿元,同比大幅下降59.42%,扣非净利润更是同比锐减69.30%至1.42亿元。盈利下滑的核心因素有二:一是资产减值损失大幅增加,报告期内计提4.39亿元,同比增加2.71亿元,主要系部分备货产品下游需求未达预期,存货跌价损失及无形资产减值损失增加;二是研发费用中对部分资本化项目进行撇销处理,研发费用同比增长18.64%至12.23亿元,进一步挤压利润空间。此外,管理费用因员工离职补偿金增加而上升16.21%,财务费用因美元汇率变动导致汇兑损失增加。分产品线看,FPGA及其他产品营收14.14亿元,同比增长25.19%;智能电表芯片营收5.18亿元,同比增长30.69%,成为营收增长核心驱动力。但非挥发性存储器营收10.42亿元,同比下滑8.30%,安全与识别芯片增速仅8.08%,产品线分化明显。

2025年,复旦微发布FPAI(异构融合可编程智能芯片)系列产品,集成CPU、NPU与FPGA,面向端侧AI推理、具身智能等场景

东软载波 2025年实现营收10.52亿元,同比仅增长2.05%,但归母净利润1047.63万元,同比暴跌84.32%;扣非净利润由盈转亏,为-517.96万元,同比下降110.68%。非经常性损益成为当期净利润的主要支撑,全年非经常性损益合计1565.59万元,主要来自金融资产公允价值变动收益及政府补助。业绩大幅下滑主要受两大核心业务板块调整影响:电力线载波通信系列产品实现营收6.59亿元,同比下降5.45%。报告期内,国家电网投资重心向特高压等领域倾斜,通信单元和电网终端等产品招标规模收缩,叠加整个行业产品价格下行,使得该板块收入下滑,毛利率从2024年的44.23%降至35.71%。集成电路业务实现营收3.11亿元,同比增加12.66%,但由于全球经济放缓、下游需求没有明显增加,在买方市场格局下芯片公司价格内卷,盈利空间被系统性拉低,该板块毛利率从17.24%降至10.68%。此外,公司参股公司电工智能2025年实现净利润-599.57万元,同比由盈利转亏损,最直接的原因是其在国家电网等主要客户的招标中中标份额减少。经营活动现金流净额同比大幅下降63.03%至7093万元,回款压力凸显。

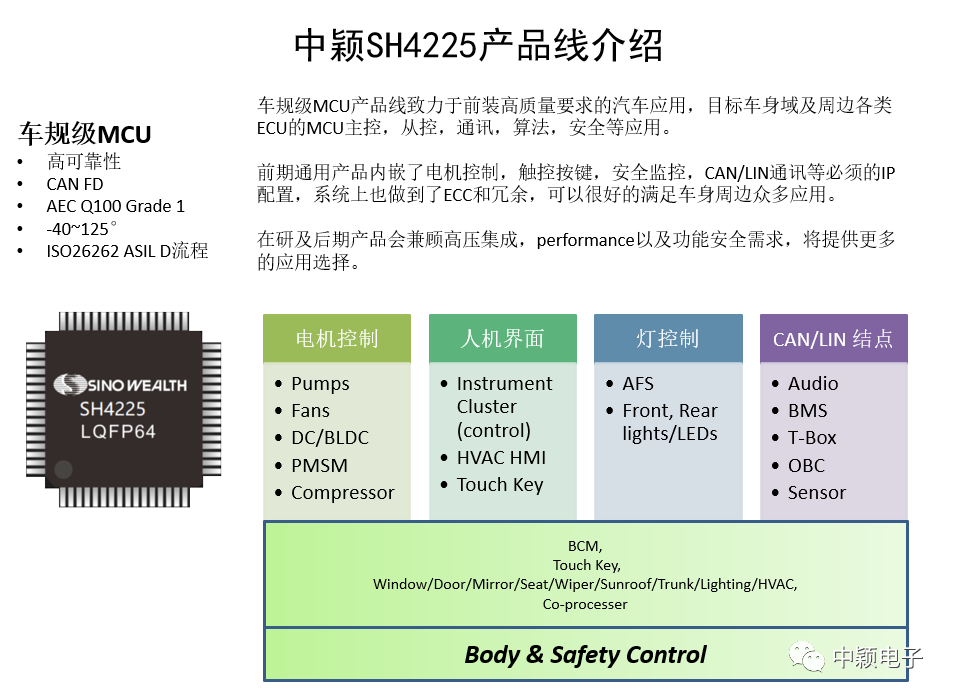

中颖电子 2025年实现营收12.84亿元,同比下滑4.41%;归母净利润6016.36万元,同比下滑55.14%,为连续第四年下滑。公司销售芯片总量8.58亿颗,同比减少3.06%。业绩下滑的原因清晰明了:市场竞争激烈,产品售价降低影响大于成本的下降,导致营业收入及毛利率同比皆下滑,毛利同比减少4682.89万元;同时,公司计提存货减值损失金额同比增加1510.27万元。2025年公司主要管理目标在有效降低存货水平,期末存货为4.53亿元,较期初减少1.61亿元,基本达成存货管理目标;但由于年度采购规模较小,晶圆采购价格处于偏高水平,成本端压力未能有效缓解。分产品看,工业控制与消费电子作为两大核心产品,分别实现收入10.33亿元和2.41亿元,收入双双下滑;毛利率表现分化,工业控制毛利率同比下降3.08个百分点。单季度数据显示,第四季度营业收入同比下降约13%,归母净利润仅311.72万元,同比下降约93%,扣非净利润已转亏为-366.35万元。公司对2026年产品终端市场的总体需求看法比较谨慎,但认为海外品牌客户进入量产上升期及锂电池管理芯片新产品可望带来增量。

中颖电子首款车规MCU(SH4225)已通过AEC-Q100认证,支持ASIL-B,2025年进入量产,用于车身控制、空调控制器等

国芯科技 2025年实现营业收入5.32亿元,同比下降7.37%;归母净利润亏损2.54亿元,较上年同期的亏损1.81亿元进一步扩大;扣非归母净利润亏损2.94亿元,亏损额持续扩大。公司营收下滑的核心原因是定制量产芯片业务受外部因素影响,生产交付周期被迫延长,导致该业务收入较去年同期减少40.31%。与此同时,公司自主芯片及模组产品收入实现了45.74%的增长,显示出向新领域扩展的潜力,但规模尚不足以抵消定制业务的下滑。公司在AI等领域积极布局,为多个客户提供了AI芯片的定制设计和量产服务,但短期内未能转化为利润支撑。从现金流看,经营活动现金流净额为-1677万元,虽同比增长78.1%(流出收窄),但仍处于净流出状态;截至四季度末,归母净资产较上年度末下降11.1%。定制芯片业务的高度客户集中性和交付周期敏感性,使国芯科技的业绩波动性显著高于标准化芯片设计企业。

上涨/盈利原因

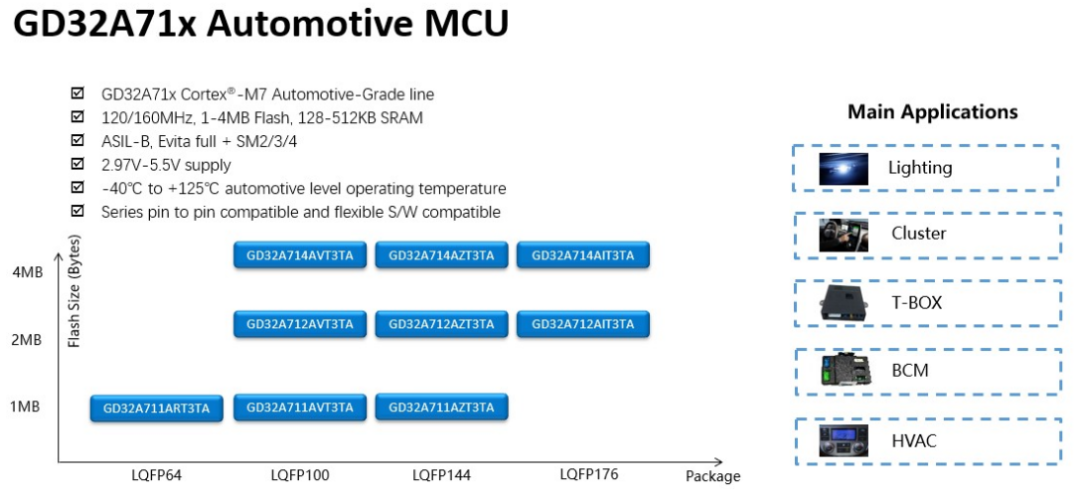

兆易创新 2025年实现营收92.03亿元,同比增长25.12%;归母净利润16.48亿元,同比增长49.47%,稳居本土MCU相关上市公司盈利榜首。公司业绩增长主要得益于行业格局优化、公司战略稳步落地及技术较快迭代形成的多重协同效应。行业层面,存储行业周期向上,供需结构优化推动产品量价齐升。公司存储芯片营收同比增长约26.41%,其中利基型DRAM及SLC NAND Flash受益于行业供给紧缩带来价格较快上行;NOR Flash收入延续稳健增长,价格在2025年下半年开启温和上涨。战略层面,公司积极拥抱AI,发展定制化存储、较高算力MCU和AI MCU等新业务。MCU产品方面,虽然行业竞争依然激烈、价格处于周期底部,但公司继续提高研发效能,丰富产品料号,强化深耕优质消费及工业市场,出货量的增长带动MCU产品营收同比增长12.98%。此外,公司于2024年底收购的苏州赛芯模拟芯片业务,整个模拟芯片业务在2025年实现同比2051.82%的激增,即便剔除苏州赛芯并表影响后,兆易创新原有模拟芯片业务收入仍实现约460% 的同比增长,协同效应逐步显现。公司全年芯片出货量保持高位,微控制器销售量达5.00亿颗,同比增长22.26%。

2025年,兆易创新GD32A7系列车规MCU 进入规模化量产,已获多个车型定点,累计出货超 800万颗

中微半导 2025年实现营收11.22亿元,同比增长23.09%;归母净利润2.84亿元,同比大幅增长107.68%,扣非净利润1.69亿元,同比增长85.43%,业绩增长符合市场预期。利润增长的核心驱动力来自车规级芯片和工业控制芯片出货量的快速提升,以及产品结构升级带动毛利率上行。分领域看,消费电子芯片营收4.67亿元,同比增长29.83%;大家电和工业控制芯片营收2.67亿元,同比增长38.58%;汽车电子芯片营收0.53亿元,同比大幅增长88.73%,车规级MCU出货量同比翻倍。公司全年芯片出货量近40亿颗,其中8位MCU出货超过33亿颗,保持国内厂商龙头地位;32位MCU出货量约3亿颗,营收占比持续扩大。客户拓展方面,报告期内完成一汽红旗、石头科技、大疆等11家知名客户审厂,汽车电子产品成功导入长安、赛力斯、吉利等终端厂商和三花智控等知名Tier1供应商,大家电产品在美的、海尔份额显著提升。公司综合毛利率提升4.42个百分点至34.28%,同时持有的电科芯片股票公允价值变动带来9228万元非经常性收益。值得注意的是,公司已落实产品出货价格调整,平均涨价在10%以上,反映出上游产能紧张背景下的话语权提升。

乐鑫科技 2025年实现营收25.65亿元,同比增长27.82%;归母净利润4.98亿元,同比增长46.72%,ROE高达17.33%,继续领跑行业。公司业绩增长主要得益于客户基础的持续扩大以及产品在多元应用场景中的进一步渗透。从业务结构看,芯片业务收入9.80亿元,同比增长25.16%;模组及开发套件业务收入15.69亿元,同比增长29.87%,后者成为营收增长的主要驱动力。分地区看,境内收入18.01亿元,同比增长23.14%;境外收入7.64亿元,同比增长40.40%,境外市场增速显著高于境内,显示公司国际化布局成效显现。公司境外销售比重达到29.8%,全球化品牌影响力进一步扩大。乐鑫科技的核心竞争力在于其平台化产品定位。物联网行业已从价格竞争的"连接驱动"阶段进入"功能驱动"的发展阶段,公司产品更接近开发平台型产品,能够为客户提供较强的差异化价值,因此能够维持较高的毛利率水平——2025年毛利率提升至46.6%,同比提升约2.7个百分点。公司在智能家居、工业控制、能源管理等领域均实现较好增长,研发费用达6.03亿元,同比增长23.1%,研发投入占营业收入比例为23.5%。

2025年,乐鑫科技发布新一代无线SoC ESP32-S31,采用双核RISC-V架构(主频320MHz),集成Wi-Fi 6、Bluetooth 5.4、Thread/Zigbee、千兆以太网MAC,支持本地语音AI与Matter生态,面向智能音箱、USB麦克风等音频终端

博通集成 2025年实现营收9.18亿元,同比增长10.87%;归母净利润2223.78万元,同比增长189.94%,成功扭亏为盈。但需指出的是,公司扣非净利润仍为-2770.82万元,同比虽收窄35.24%,但核心业务尚未实现真正盈利,盈利主要依赖非经常性损益。非经常性损益合计贡献4994.60万元,其中非流动性资产处置损益1303.12万元、政府补助2212.58万元、金融资产公允价值变动及处置损益1409.54万元是主要构成。从业务结构看,公司聚焦Wi-Fi为核心的无线连接芯片升级及生态拓展,无线数传类收入7.51亿元,同比大增27.49%,其中Wi-Fi产品销量大幅增长是核心动力;而无线音频类收入1.67亿元,同比下降30.10%,系公司战略向Wi-Fi产品倾斜所致。公司整体毛利率同比减少5.37个百分点至28.64%,主要原因是Wi-Fi类芯片测试程序复杂,封测费用更高,使得营业成本增幅(19.90%)高于收入增幅。经营活动现金流由负转正,同比增长208.26%,销售回款改善显著。对于博通集成而言,2025年的扭亏是一个积极信号,但如何在Wi-Fi赛道持续扩大市场份额、提升核心毛利率,仍是2026年的关键课题。

四维图新 2025年实现营收41.25亿元,同比增长17.25%;归母净利润1.04亿元,同比扭亏为盈,增长109.46%。但需要客观指出的是,公司扣非归母净利润为-14.81亿元,同比下降32.44%,主营业务盈利能力实际在承压。表观扭亏的核心原因是完成与鉴智开曼的业务重组,处置子公司图新智驾产生投资收益15.68亿元。从业务结构看,公司"智云、智芯、智驾、智舱"四大板块表现分化。作为核心业务的智云板块(数据合规托管及云端服务)实现收入29.04亿元,同比增长28.85%,占总营收比重提升至70.42%,主要得益于智能驾驶行业爆发带来的数据合规服务需求激增。智芯板块(车载芯片,主要为杰发科技的MCU和SoC)收入6.59亿元,同比增长16.59%。而智驾和智舱业务收入分别下滑6.58%和37.88%。公司2025年度研发费用高达15.78亿元,同比增长21.94%,主要系智驾业务研发投入大幅增加所致;对联营企业的权益法核算投资亏损达2.36亿元,进一步侵蚀了经营利润。经营活动现金流净额由上年的正66.97万元急剧恶化至-2.21亿元。四维图新的案例说明,在智能化转型期,非经常性收益可以暂时美化利润表,但核心业务的造血能力才是长期价值的关键。

结语:分化加剧下的2026年展望

回顾2025年,全球半导体产业在AI与存储的双引擎驱动下实现了历史性跨越,但MCU细分赛道的复苏节奏明显滞后于存储和逻辑芯片。本土MCU企业呈现"强者愈强、弱者承压"的极端分化格局:一方面,兆易创新、乐鑫科技、中微半导等头部企业凭借多元化布局、车规级突破或平台化战略,实现了营收与利润的双增长;另一方面,奔图科技、国芯科技、芯海科技等企业则因资产处置阵痛、定制业务交付受阻或价格内卷而深陷亏损泥潭。

从终端应用看,汽车电子已成为MCU最确定性的增长极。中微半导的车规级MCU出货量同比翻倍,兆易创新的汽车领域营收稳健增长,均验证了这一趋势。随着智能驾驶功能向入门级车型渗透,车规级MCU的国产替代空间将在2026年进一步释放。AIoT与边缘智能则是另一大蓝海,乐鑫科技的平台化模式、兆易创新的AI MCU布局,都指向同一个方向:MCU不再只是简单的控制单元,而是边缘智能的算力载体。

从技术演进看,RISC-V架构的采用正在加速,为本土企业提供了打破ARM生态垄断的窗口期;Chiplet与先进封装技术的成熟,也为MCU集成更多功能、提升算力密度提供了新路径。但与此同时,行业竞争的白热化、晶圆代工成本的波动、以及地缘政治带来的供应链不确定性,仍是悬在本土MCU企业头上的达摩克利斯之剑。

展望2026年,WSTS预测全球半导体市场规模将同比增长26.3%至9750亿美元,逼近万亿美元大关。对于本土MCU企业而言,万亿市场的红利并不会平均分配。那些能够在车规级认证、AI边缘算力、工业控制可靠性等硬指标上建立护城河,同时在全球化客户拓展和供应链韧性上持续投入的企业,才有可能在下一轮周期中真正脱颖而出。而对于仍处亏损阵营的企业,2026年将是关键的转型窗口——要么在细分赛道找到差异化定位,要么在资本耐心耗尽前完成自我救赎。MCU行业的洗牌,才刚刚开始。