五度妙笔

五度妙笔 API商城

API商城

数据库

数据库浙江押注"烧钱"材料,湖北死磕实验室?6省"芯片路线"全解析

2026年,"十五五"规划(2026-2030年)成为各省工业政策的主战场。宽禁带半导体碳化硅(SiC)、氮化镓(GaN)、氧化镓(Ga₂O₃)等从"十三五"的探索期进入"十五五"的密集落地期。与五年前不同,这一轮政策不再停留于方向引导,而是伴随着真金白银的补贴、清晰的数字目标、以及明确的时间表。

一场围绕宽禁带半导体的省级竞赛,已经实质性启动。

"十五五"为什么是关键窗口

"十五五"对于宽禁带半导体而言,是一个特殊的政策节点。

从产业周期看,SiC/GaN正在从"替代品"变成"主流选择"。新能源汽车800V平台量产、AI服务器功率密度飙升、光伏储能加速渗透,这些应用场景的爆发正在将宽禁带半导体从"可选项"推升为"必选件"。如果"十五五"期间不能完成产业链基本搭建,中国将在这个万亿级市场上继续扮演追赶者。

从技术周期看,氧化镓等超宽禁带材料仍处于工程化早期,距离商业化批量应用还有距离。"十五五"正是给这些前沿材料完成中试、可靠性验证、部分场景导入的关键五年,押注晚了,就只能等下一代技术再来。

各省"十五五"政策深度拆解

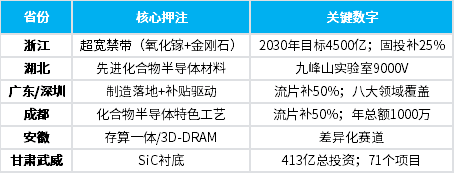

浙江:押注"超宽禁带"

浙江是全国唯一将氧化镓和金刚石写入"十五五"新型工业化规划的省份。

《浙江省新型工业化规划》明确提出,到2030年全省集成电路产业营收目标4500亿元,并将氧化镓、金刚石、碳化硅、氮化镓并列为重点发展方向。这不是多赛道分散布局,而是明确押注"超宽禁带"这条最前沿、也最难走的路线——氧化镓禁带宽度约4.5-5eV,比SiC高出近四成,被认为是下一代功率半导体的"终极材料"。

配套政策力度罕见。杭州钱塘区对晶圆制造、半导体材料等制造业项目,按实际完成固定资产投资额最高给予25%补助,洁净室装修补助最高50%,研发投入补助最高30%。高强度补贴背后,是浙江希望在前沿材料上实现"从0到1"的突破。

湖北:技术突破优先于产能扩张

湖北的路线与浙江截然不同,不争产能规模,争的是技术突破的速度。

湖北"十五五"规划纲要将"先进化合物半导体材料"列为重点发展方向,九峰山实验室是这条路线的核心载体。2026年4月,九峰山实验室宣布基于国产同质外延片的氧化镓横向MOSFET击穿电压突破9000V,达到国际前沿水平。

政策传导链已经清晰:省级规划定方向→九峰山实验室出成果→国家项目配套资金。这种"政策-研发-产业"的三级传导,是湖北模式的核心特征。

广东深圳:补贴进入拨付阶段的务实派

如果说浙江押前沿、湖北攻技术,广东/深圳则专注于制造落地。

2026年二季度,深圳宝安区和龙岗区的半导体专项补贴进入实质性拨付阶段:

- 宝安区:4月17日启动半导体与集成电路产业集群项目申报,窗口期截止5月19日,资金从文件进入拨付环节;

- 龙岗区:3月发布覆盖重大项目投资、平台建设、芯片流片、测试验证、企业用人成本等八大领域的申报指南。

补贴方向非常明确,流片补贴最高50%,设备投资有补助,研发投入有配套,本质上是"谁先建成,谁先拿到钱"。

深圳的核心逻辑是不管材料有多前沿,先把产能建起来、把供应链跑通。一种务实但有效的路径,在SiC/GaN成熟制程上,中国企业已经有了一定的成本优势,政策继续推一把,加速替代进程。

四川:特色工艺的错位竞争

四川没有选择在SiC/GaN大产能上与东部省份正面竞争,而是走了特色工艺的错位路线。

四川"十五五"规划将化合物半导体特色工艺写入重点方向,对晶圆制造流片补贴最高50%,单个企业年度补贴总额最高1000万元。这个力度对于中小型设计企业而言具有实质吸引力。

错位竞争的核心逻辑不在成熟赛道上硬碰硬,而是在细分领域建立不可替代性。 成都的选择对于吸引西部半导体设计企业落地、形成区域特色产业集群,有明确的政策导向。

安徽:不争产能争架构

安徽的"十五五"规划同样写入了半导体,但方向与上述省份都不同——聚焦存算一体、3D-DRAM等新型架构。

这不是宽禁带材料的直接布局,而是更上游的芯片架构创新。安徽不参与SiC/GaN的产能竞赛,也不押注氧化镓的技术突破,而是选择在下一代存储与计算架构上建立卡位。

甘肃武威:西部的原材料攻势

甘肃武威以碳化硅原材料为切入点,目前有71个半导体相关项目落地,总投资413亿元,多个SiC衬底项目入选省级重点。

武威的逻辑不是做芯片、不是做器件,而是做最上游的衬底材料。这恰好避开了东部省份的产能竞争,同时接入全国宽禁带半导体的供应链体系。

(图源:天祝县官网)

西部发展半导体材料的优势在于能源成本低、土地资源充足、政策支持力度大。武威的布局说明,宽禁带半导体的竞争不只是东部省份的游戏,西部正在以原材料供应商的身份接入这条产业链。

写在最后

"十五五"开局之年,宽禁带半导体的省级竞赛不再是战略口号,而是写入规划、拨付资金、落地产线的实打实较量。浙江押注超宽禁带的前沿风险,湖北追求实验室突破的技术代差,深圳务实推进产能落地,安徽、成都、武威则各以错位竞争寻找细分赛道。

这场"卡位战"的本质,不是一省独大的零和游戏,而是多点支撑、差异化互补的产业生态重构。无论最终谁先跑通,中国功率半导体从追赶走向自主的格局,已然在"十五五"的规划图纸上加速成型。

- END -

推荐关注