五度妙笔

五度妙笔 API商城

API商城

数据库

数据库停产减产!这类存储芯片,价格暴涨300%!

随着存储巨头将更多资源投入到高利润的HBM,那些旧世代的产品被逐渐放弃,例如2D NAND,由于三星和铠侠等存储巨头的退出,2D NAND陷入持续的供不应求,价格也水涨船高。

2D NAND供给大幅减少

据韩国半导体业界表示,由于三星电子已从 2026年3月起逐步停止华城厂区12线的2D NAND生产,并着手将该设施转换为生产先进1c DRAM的工厂,这座三星最后2D NAND生产基地关门,宣告了自2002年以全球首款1Gb产品量产为开端的三星2D NAND时代,在历经24年后正式画上句点。

不仅如此,三星也已向客户发布MLC NAND的停产通知,预计在2026年6月进行最后一次出货后,将全面停止供应。MLC技术虽然容量不如较新的TLC或QLC,但数据保存力与耐用性极佳,过去一直是要求10年以上无故障运作的医疗设备与工业机器人市场中的必要零件,如今却因获利能力不佳而面临退场命运。

在此同时,铠侠也于2026年3月通知客户,将逐步撤出2D NAND与第三代 BiCS Flash 产品市场,计划于2026年9月底前接收最后订单,并于2028年12月完成最终出货,预计2029 年完全退出该领域。此外,铠侠同步停产旧型TSOP封装产品,预期低容量NAND的供需将变得更加吃紧。

至于美光则在仅维持现有客户基本需求的同时,宣布终止旗下消费性品牌“Crucial”的业务,将旧制程晶圆产能全面转向 AI 数据中心所需的先进存储芯片,这些计划都让低容量通用 NAND的供应短缺问题雪上加霜。

价格飙涨300%

也因为在供应大幅减少的前提下,近期部分SLC与MLC产品价格在一个月内出现双位数以上的涨幅,其中MLC 64Gb的现货价格更从2025年底的约6美元,狂飆至目前的20至28美元区间,涨幅高达300%,市场已出现极端的恐慌性囤货现象。

目前市场面临的最大问题在于,主要大厂撤出的速度已经远超过市场技术转换的脚步。

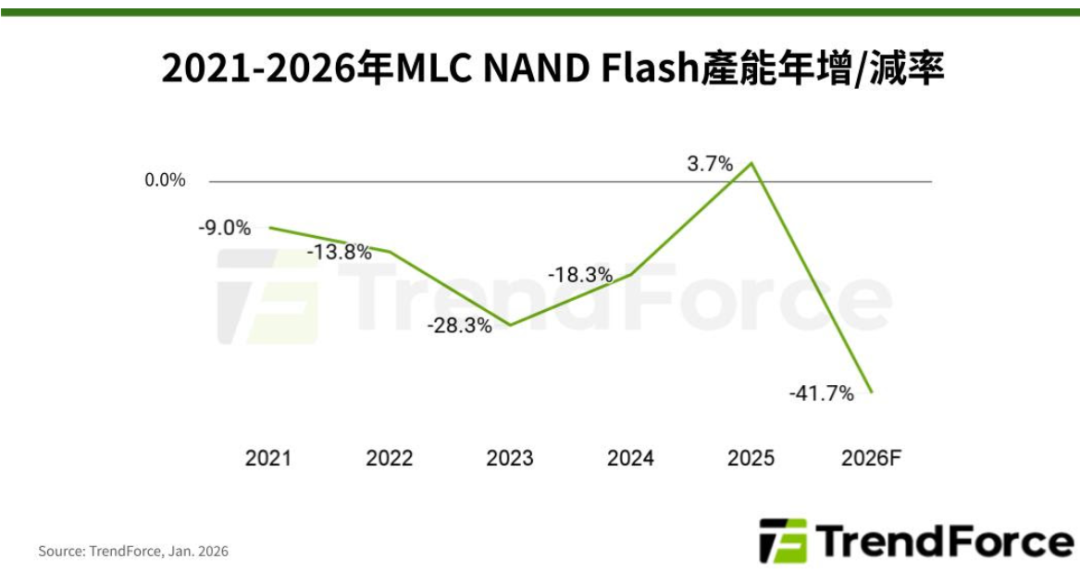

市场调查机构TrendForce预测,2026 年全球MLC NAND的生产能力将比2025年大幅骤减 41.7%。雪上加霜的是,由于三星与美光在出售旧设备时,拒绝授权核心的MLC制造技术,导致新进厂商极难跨入该市场填补空缺。

NAND或缺货到2028

也因为几大存储芯片巨头正将生产产能全面集中于高带宽存储(HBM)与先进的 3D NAND 快闪存储芯片,导致2D NAND等传统旧型产品的供应基础减少。

内存控制芯片大厂慧荣总经理苟嘉章表示,AI投资的重心正从训练快速移至推论,进一步带动内存与储存需求同步成长,在供给端受限下,预期DRAM与NAND Flash供需吃紧情况短期难解,其中NAND Flash可能一路缺货到2028年,下半年内存价格可望持续上扬。苟嘉章表示,目前北美云端服务供应商持续大举建设 AI 基础设施,业内人士都担心未来内存、AI 基建资源不足,因此积极通过长期合约、预付款等方式锁定供给。

对于内存行业来说,即使现在启动扩产,也无法立即建立稳定供给。从获取土地、建设无尘车间,到装机、良率调校完成,至少需要 2-3 年才能真正形成有效产能,且设备交付周期往往长达 1 年-1 年半,供需缺口难以短期快速改善。

近年NAND Flash技术快速演进,由于无尘室空间有限,相较主流TLC与QLC架构,MLC的单位产值最低,不符合NAND原厂追求规模经济与资本效率的策略,因此原厂正积极集中资源于TLC、QLC与DRAM,并逐步将LCLC产品停产(EOL)。2D NAND曾部分用于U盘等低价存储设备,但随着向3D NAND转换完成,需求大幅下滑,主要NAND厂商均已完成3D转型。