五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2026 China Fabless 100上市公司排名解读(最终版)

根据世界半导体贸易统计协会(WSTS)及多家权威机构数据,2025年全球半导体市场规模达到7917亿美元,同比增长25.6%,其中存储芯片与AI算力芯片成为拉动行业增长的核心引擎。而根据SIA最新数据,以及 Future Horizons、IDC 等分析机构的预测均显示,今年半导体市场总值将突破一万亿美元,其中最乐观预期更是直指 2030 年市场规模达1.6 万亿美元。

在中国,大模型训练与推理需求的爆发式增长、智能驾驶渗透率的快速提升、端侧AI设备的持续普及,以及国产替代进入"深水区"的多重因素叠加,推动本土芯片设计企业实现了从"规模扩张"到"质量跃升"的关键转变。

作为全球领先的电子行业媒体集团,ASPENCORE持续关注中国半导体产业的发展脉络。随着114家A股上市IC设计公司2025年全年财报全部披露完毕,《China Fabless 100》榜单正式版现正式发布。本年度榜单基于各公司2025年全年财务数据,从营收规模、归母净利润、销售毛利率、研发投入占比四个核心维度,对这114家上市公司进行横向对比与深度解读。

前十名中存储半壁江山,AI强势插旗

以下是基于2025年全年财务数据整理的China Fabless 100完整榜单:

与2024年榜单相比,本年度前十强格局发生了显著变化。寒武纪以371.45的综合指数强势跻身前三,成为首家进入榜单前十的纯AI芯片设计企业;佰维存储从2024年的第16名跃升至第9名,正式跻身前十行列。

对比今年3月发布的Beta版(基于2025年前三季度数据),正式版榜单进一步凸显了存储芯片企业的集体崛起。Beta版前十中已有江波龙、澜起科技、兆易创新三家存储企业,全年数据出炉后,德明利与佰维存储双双冲入前十,使得前十强中Memory类别企业达到五家,占据半壁江山。这一方面反映了2025年存储行业超级周期的强劲拉动,另一方面也说明全年数据的完整性更能反映存储企业在Q4传统旺季的业绩爆发力。

与此同时,三安光电从Beta版的第9名滑落至第17名,紫光国微从第10名降至第12名。这并非意味着上述企业业绩倒退,而是存储与AI企业的增速过于亮眼,导致榜单头部竞争格局被重新定义。

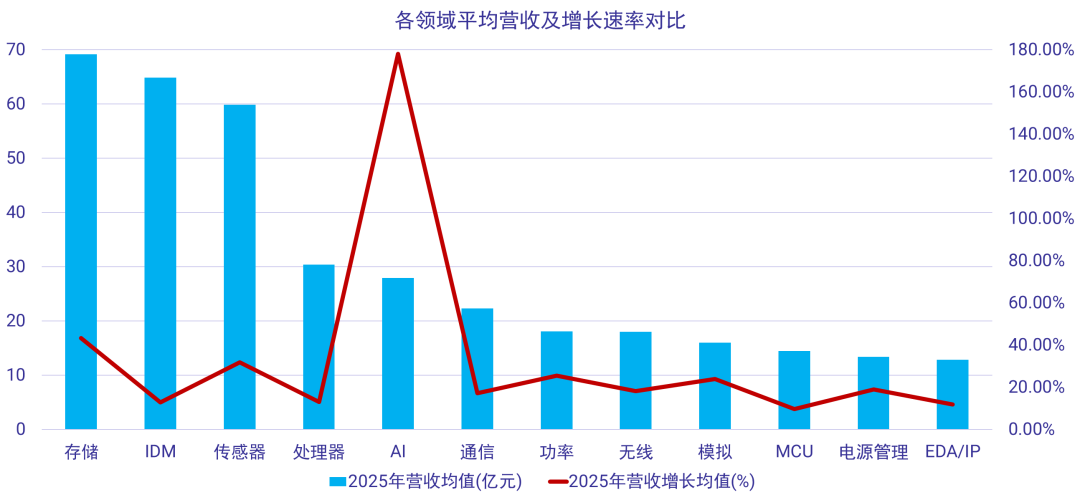

各领域平均营收及增长速率对比:AI与存储领跑

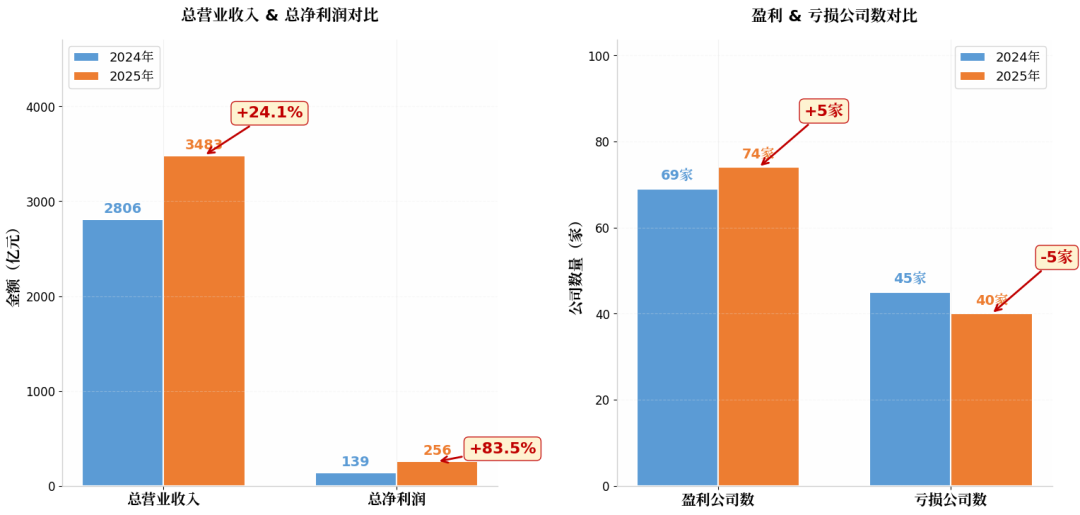

114家上市公司2025年总营业收入达到3482.97亿元,较2024年的2806.30亿元增长24.1%。分领域观察,AI领域以178.1%的平均营收增速一骑绝尘,寒武纪全年营收从11.74亿元飙升至64.97亿元,同比暴增453%,成为拉动该领域增长的核心引擎;存储领域平均营收增长排名第二,江波龙、佰维存储、德明利等企业受益于AI服务器对存储产品的旺盛需求及存储价格上涨周期。

传感器领域平均营收增长排名第三,豪威集团以288.55亿元的营收规模继续领跑全行业,思特威、格科微等CIS厂商在智能手机高端化与汽车电子智驾渗透趋势下实现较快增长。通信领域平均营收增速在12个技术类别中处于下游,该领域20家企业中12家出现亏损,射频前端与通信基带芯片企业面临5G红利消退、市场竞争加剧及特种通信项目周期波动的多重压力。

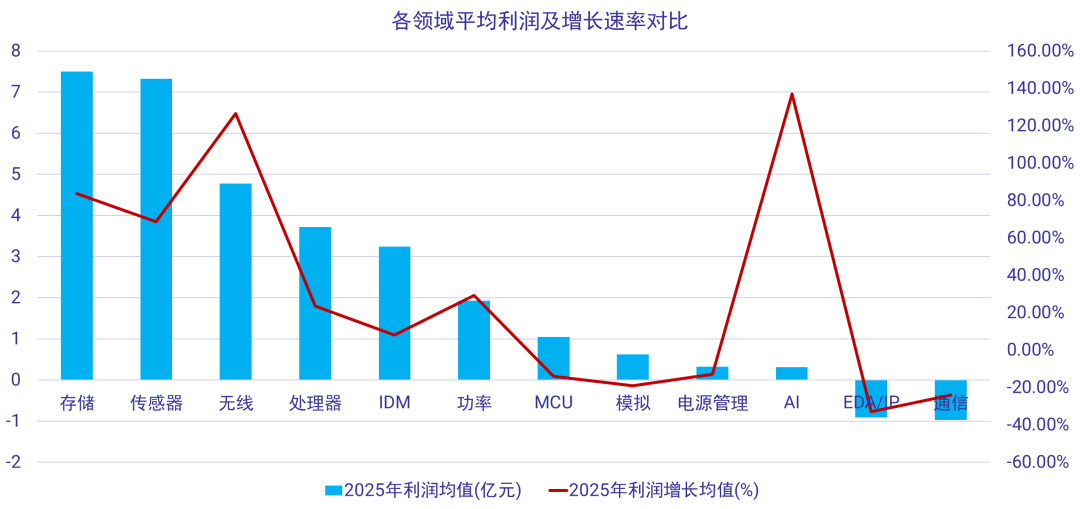

各领域平均利润及增长速率对比:利润弹性远超营收

2025年,114家上市公司实现归母净利润合计255.92亿元,较2024年的139.47亿元暴增83.5%,利润增速远超营收增速,显示出行业强劲复苏下的经营杠杆效应。

分领域来看,AI领域实现历史性扭亏。2024年该领域5家企业平均亏损7.60亿元,而2025年寒武纪全年实现净利润20.59亿元,带动AI领域平均净利润转正至0.31亿元。这标志着本土AI芯片企业从"纯烧钱"阶段正式进入"规模效应"阶段。

无线领域平均利润增长126.5%,仅次于AI。中科蓝讯净利润从3.00亿元飙升至14.15亿元,恒玄科技、乐鑫科技等TWS与AIoT芯片企业均实现利润大幅增长,端侧AI设备普及成为确定性最强的赛道。传感器领域平均利润增长53.5%,豪威集团以40.45亿元的净利润傲视群雄。

MCU领域平均利润下降28.4%,复旦微电净利润从5.73亿元降至2.32亿元,中颖电子从1.34亿元降至0.60亿元,显示出消费电子需求疲软对MCU市场的持续冲击。电源管理领域平均利润下降31.2%,南芯科技、杰华特等企业受行业价格战与下游库存调整影响,盈利承压。

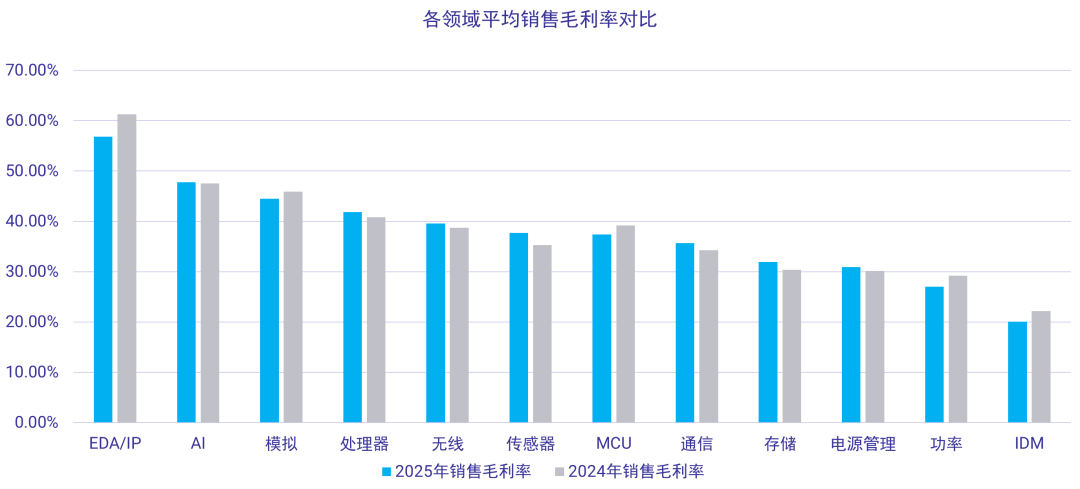

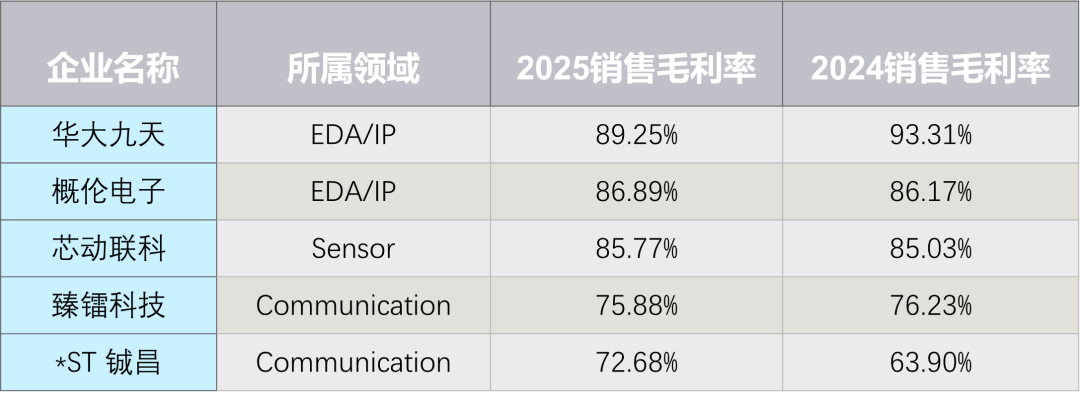

各领域平均销售毛利率对比:EDA/IP维持高位,通信显著改善

EDA/IP领域以56.82%的平均毛利率继续领跑,华大九天(89.25%)与概伦电子(86.89%)两家纯EDA软件企业凭借极高的IP授权占比,维持了接近90%的毛利率水平。

AI领域平均毛利率为47.78%,寒武纪(55.15%)通过高端智算芯片放量维持了较高毛利。通信领域平均毛利率从34.27%提升至35.67%,臻镭科技(75.88%)、*ST铖昌(72.68%)等特种通信芯片企业的高毛利起到了拉升作用,特种芯片的客户对价格敏感度低,更关注技术达标与交付保障。

存储领域平均毛利率从30.34%提升至31.95%,存储价格上涨周期直接改善了该领域的盈利质量。而IDM领域平均毛利率从22.16%降至20.08%,士兰微、华润微等IDM企业面临晶圆厂折旧与功率器件价格竞争的双重压力。

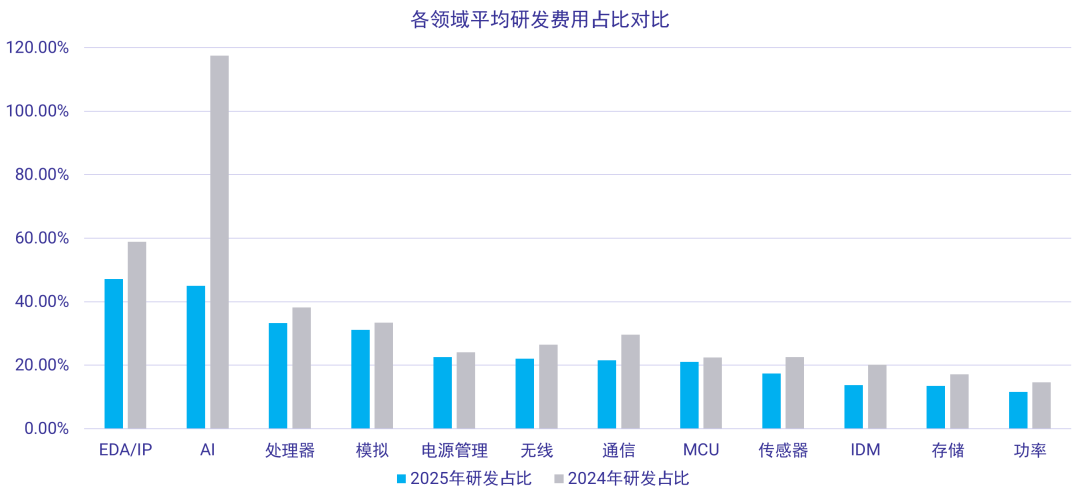

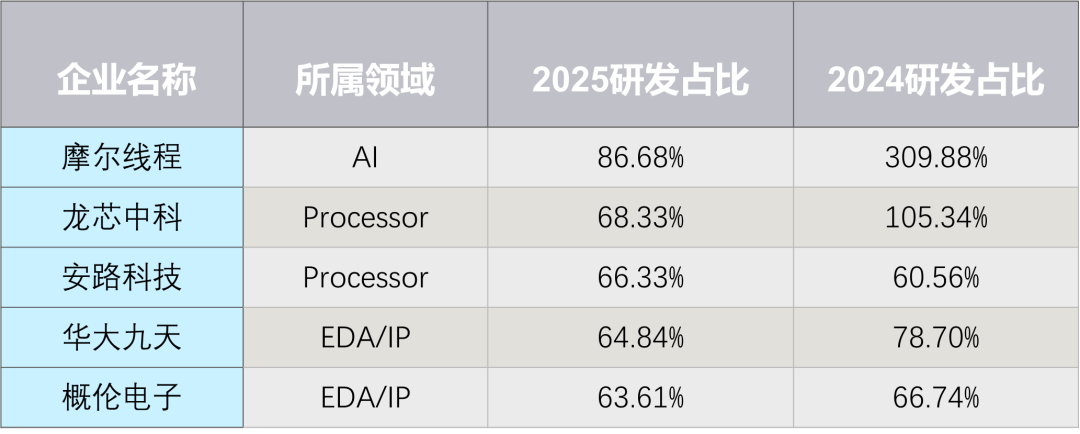

各领域平均研发费用占比对比:从"烧钱扩张"到"高质量发展"

2025年,114家上市公司平均研发占比为24.07%,较2024年的30.82%有所下降;研发占比超过50%的企业从17家减少至11家。这一变化并非研发投入收缩,而是营收爆发式增长带来的"分母效应"——大部分厂商的绝对研发投入仍在增长,但营收增长更快、研发效率提升,使得行业整体从"烧钱扩张"进入高质量发展阶段。

EDA/IP领域平均研发占比47.20%,华大九天、概伦电子仍维持高强度研发投入。AI领域平均研发占比从117.49%骤降至45.03%,摩尔线程从309.88%降至86.68%,沐曦股份从121.24%降至62.49%,但AI仍是仅次于EDA/IP的高研发投入领域。处理器也是研发强度最高的赛道之一,不少企业拥有超高的销售毛利率,但利润认为负值,这是因为该领域技术迭代快、生态壁垒高、需要持续高强度投入才能生存。

存储领域平均研发占比从17.16%降至13.43%,江波龙、佰维存储等模组企业的研发占比偏低,而兆易创新、澜起科技等芯片设计企业的研发投入占比更高。

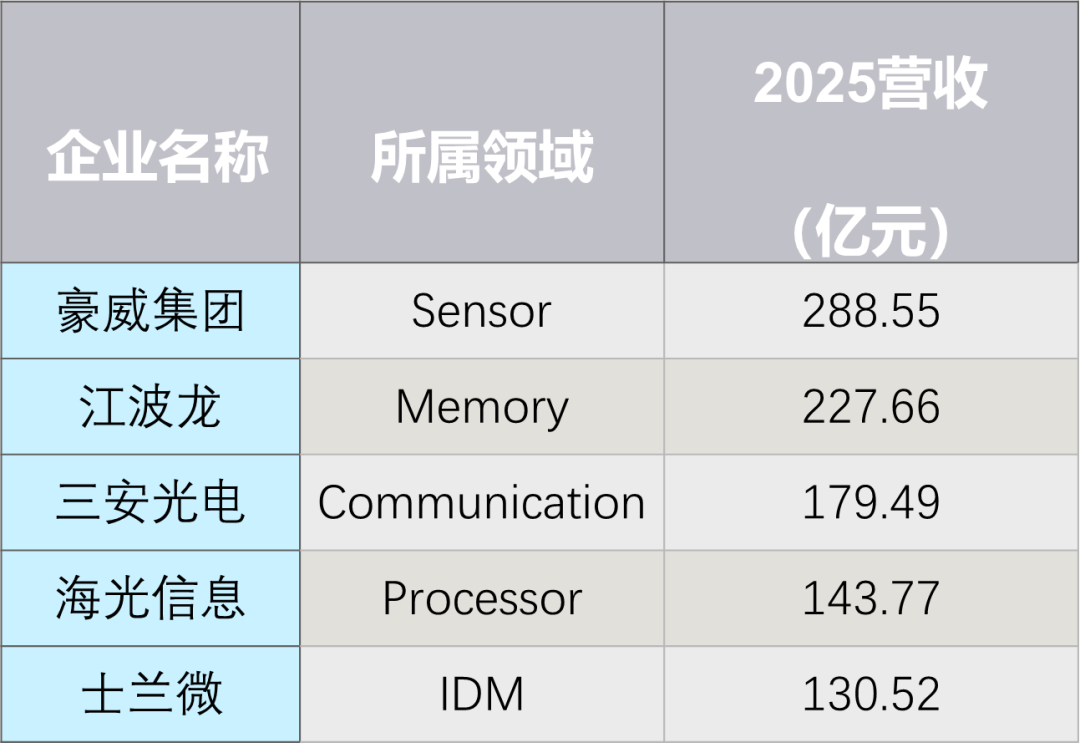

营收与同比增长TOP5

2025年全年,营收排名前五的企业分别是:

这五家企业来自不同的领域,展现了中国芯片设计产业的多元化格局。豪威集团依托CIS在智能手机、汽车电子、安防领域的全面布局稳居榜首;江波龙则受益于AI算力对存储产品的旺盛需求;三安光电在化合物半导体领域的深耕;士兰微的IDM模式实现产能自主可控;海光信息则在国产服务器CPU和DCU领域实现批量交货。

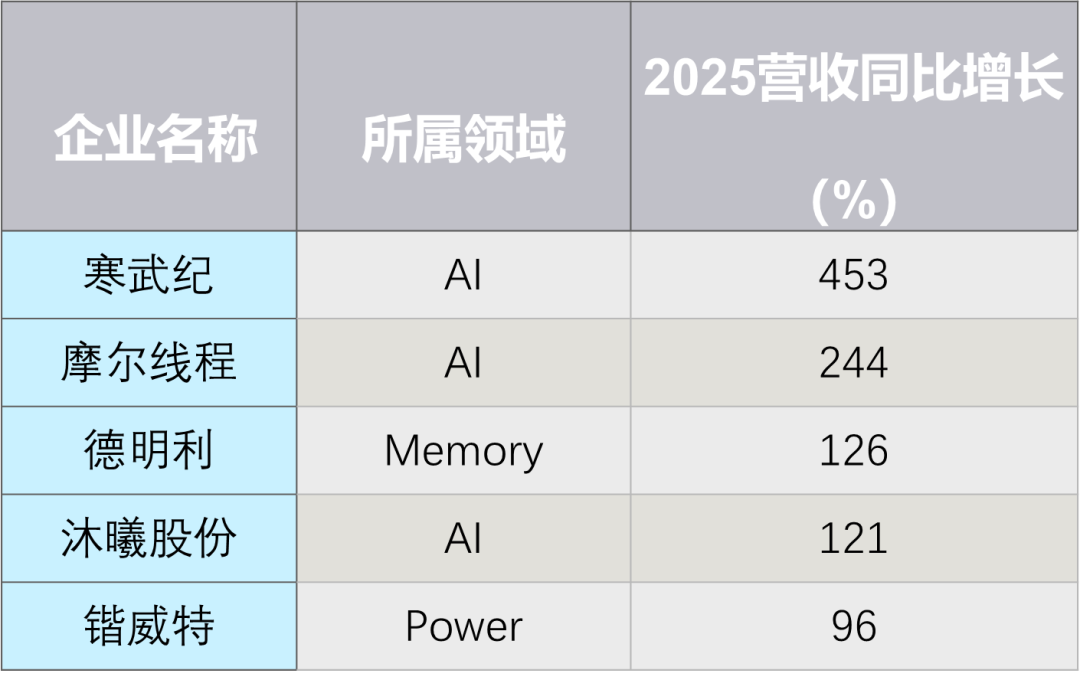

但在营收同比增长前五中,有三家是AI芯片公司:

寒武纪在2025年第三季度实现历史性扭亏为盈。这一业绩标志着寒武纪彻底走出了长期的亏损泥潭,国产智能算力基础设施正式迈入规模化盈利的新纪元。德明利 和 锴威特 分别代表存储和功率半导体的复苏。存储超级周期启动,功率器件在新能源和充电桩领域需求旺盛——传统赛道在2025年同样找到了新增长点。

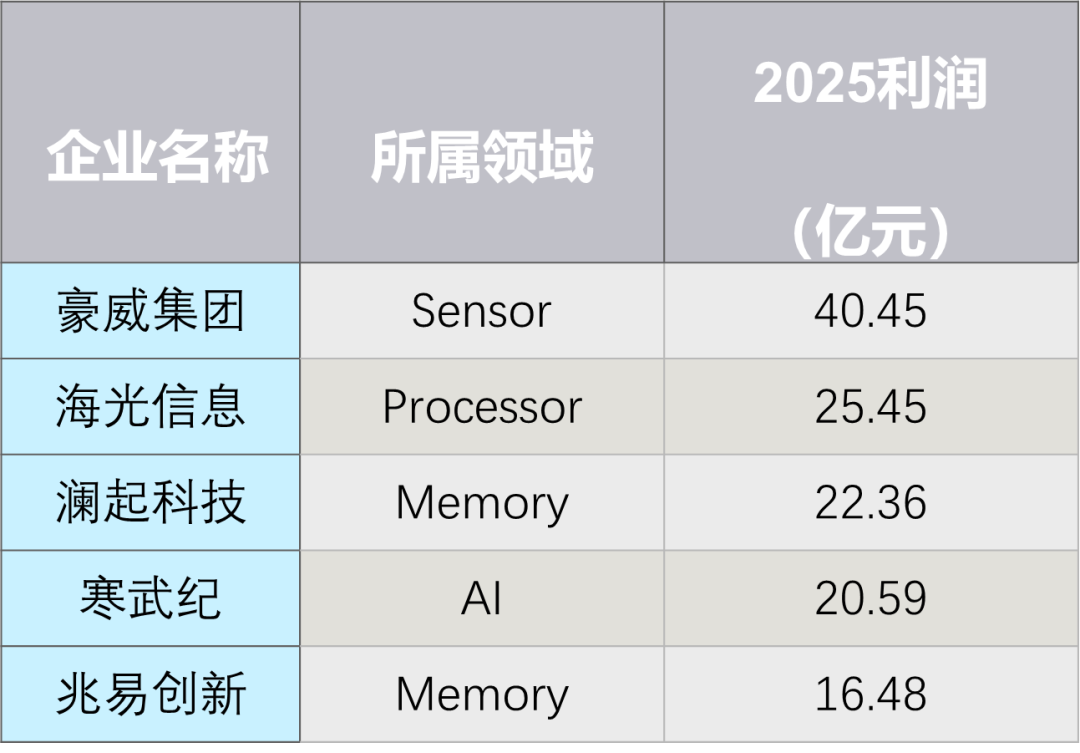

利润与增长TOP5

2025年全年,利润最高的企业榜单呈现以下格局:

豪威集团再次登顶利润榜,主要受益于智能驾驶带动CIS的需求,以及全景和运动相机这类智能终端市场的扩张。海光信息则凭借服务器CPU和DCU的批量交货,利润规模位居第二。寒武纪以20.59亿元的利润规模位列第四,标志着AI芯片企业首次进入利润TOP5行列。

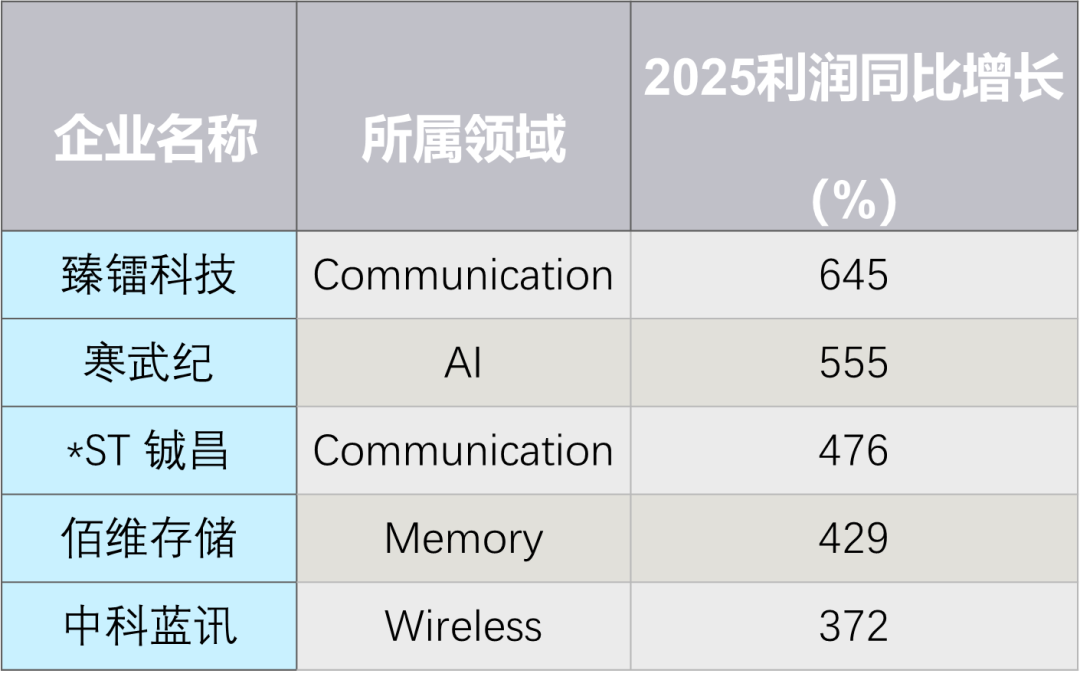

臻镭科技2025年实现净利润1.33亿元,同比增长645%,其射频收发芯片、高速高精度ADC/DAC主要用于国防信息化、商业航天、低轨卫星星座等高端领域,支撑了75.88%的高毛利定价。

*ST铖昌则是2025年通信领域的最大反转标的。从2024年的亏损戴帽,到2025年全年营收4.05亿元、净利润1.17亿元扭亏为盈,核心得益于低轨卫星互联网的产业化落地与公司的技术垄断地位。按退市新规,全年营收破3亿且净利润转正,摘帽是大概率事件。

销售毛利率TOP5

从销售毛利率来看,排名前五的企业分别是:

两家EDA企业占据前两位,展现了软件工具类企业的轻资产、高附加值特性。芯动联科主营产品为MEMS陀螺仪和MEMS加速度计,是国内唯一覆盖导航级MEMS惯性器件的公司,能够在更低价格上对海外产品实现替代,毛利率维持在高位。臻镭科技 和 *ST铖昌 也再次上榜。

研发占比TOP5

2025年全年,研发占比排名前五的企业分别是:

114家上市公司平均研发占比24.07%,较去年同期的30.82%均值有所下降;研发占比超过50%的企业11家,较去年同期的17家减少6家;研发占比超过30%的企业25家,较去年同期的35家减少10家。

与2024年对比,前五名的研发占比也均有所降低,但这并非研发投入减少,而是营收增长更快、研发效率提升、盈利改善的结果。行业从"烧钱扩张"进入高质量发展阶段,研发投入更聚焦、更可持续。

摩尔线程的研发占比从2024年的309.88%骤降至2025年的86.68%,这一变化的背后是营收的爆发式增长。两家处理器企业上榜,原因在于CPU、FPGA等处理器属于高度复杂、迭代快的集成电路产品,需持续投入底层架构、指令集、EDA工具、先进制程等研发。以龙芯中科为例,其采用完全自主的 LoongArch 指令集,需从零构建软硬件生态,研发成本远高于基于ARM/x86授权的厂商;安路科技研发占比从60.56%升至66.33%,其在FPGA高端产品线上的持续投入值得关注。

2024 vs 2025核心指标对比

114家上市公司2025年总营收同比增长24.1%,而归母净利润合计同比增长83.5%,利润弹性远超营收。AI芯片和存储是2025年两大增长引擎,但盈利基础差异巨大:存储已稳定盈利,AI刚扭亏为盈。无线领域营收增速仅15%,但利润增速高达124%,是'闷声发大财'的隐藏冠军。

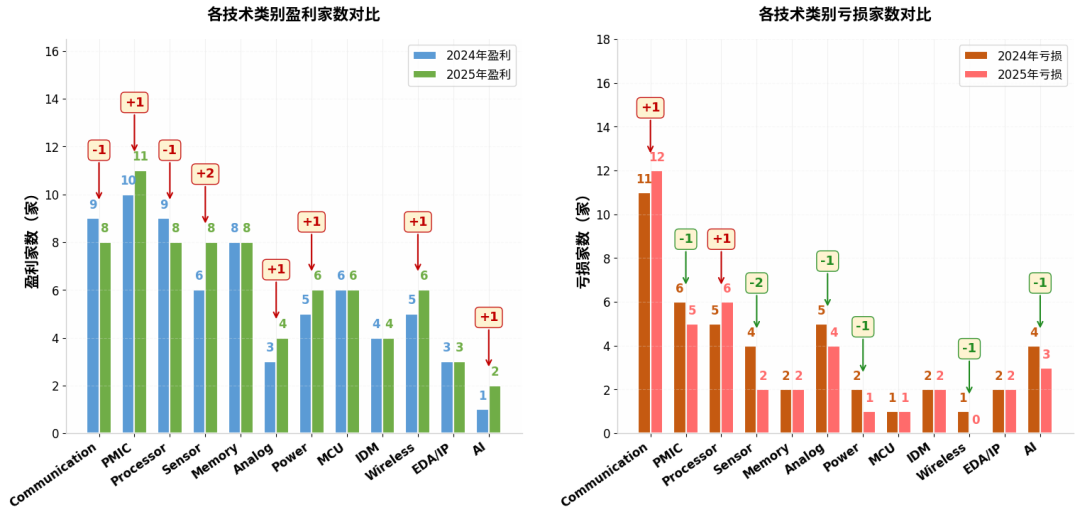

盈利企业从73家增至77家,亏损面进一步收窄。但仍有35.1%企业处于亏损状态,部分龙头企业由盈转亏警示我们——没有技术壁垒的“内卷”赛道,即使龙头也难逃周期魔咒。

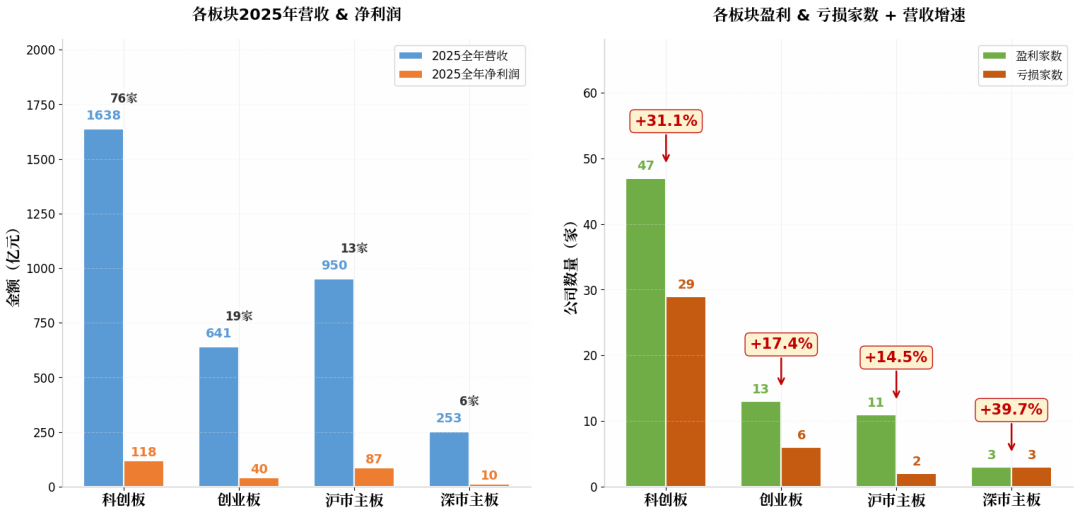

114家公司中76家落在科创板,占比67%,科创板是半导体设计公司的绝对主阵地。营收规模1,638亿、增速31.1%均为四大板块之首,但盈利面仅62%,29家公司仍在亏损。沪市主板虽然只有13家公司,但盈利面高达85%,仅2家亏损。深市主板营收增速39.7%为四大板块最高,但盈利面仅50%。

无线领域6家企业全部盈利,是唯一实现"全员盈利"的类别,中科蓝讯、恒玄科技、乐鑫科技等TWS与AIoT芯片企业充分享受了端侧AI设备普及的红利。通信领域成为最大"失血区",20家企业中12家亏损,亏损面达60%,此前的通信巨头企业受5G红利消退及射频前端价格战影响,盈利压力较大。传感器领域盈利面显著改善,从2024年的6家盈利增至8家盈利,豪威集团、思特威、芯动联科等企业成为盈利主力。

结语

2025年是中国A股IC设计产业从"规模扩张"迈向"质量跃升"的关键转折年。全年财报数据揭示了一个清晰的产业图景:存储超级周期与AI算力基建已确立为拉动行业增长的两大主引擎,前者凭借价格复苏与AI服务器需求实现业绩爆发,后者则以寒武纪扭亏为标志,正式跨过从"烧钱"到"盈利"的临界点。

与此同时,行业整体盈利拐点已现,但内部分化显著加剧。无线与传感器领域充分享受了端侧AI与智驾渗透的红利,而射频通信与部分MCU企业仍在周期底部挣扎。科创板作为"硬科技"主阵地,头部企业的规模效应开始覆盖新贵们的战略性亏损;主板传统巨头则凭借多元化布局守住了盈利基本盘。

更深层的信号在于,国产替代正从"中低端替代"进入"高端攻坚"阶段。无论是DDR5接口芯片、导航级MEMS传感器,还是高端FPGA与智算芯片,本土企业开始在价值链上游建立技术壁垒与定价权。2026年,随着端侧AI设备放量、低轨卫星星座建设提速以及国产算力基础设施的持续扩容,中国Fabless企业面临的将不仅是市场机遇,更是技术深水区中的全球化竞争考验。唯有在高端产品上实现真正的技术突破与可持续盈利,才能在全球半导体产业格局重构中占据更有利的位置。

备注:

1.EDA/IP公司和IDM并不是Fabless类别,但由于数量较少且和IC设计强相关,我们也暂时纳入了Fabless100的排名中,帮助大家了解其相对位置。

2.此排名只统计了A股。

3.点击了解China Fabless 100排行榜具体计算模型。

点击阅读原文,查看过去历年上市公司综合实力榜。