五度妙笔

五度妙笔 API商城

API商城

数据库

数据库价格狂飙,业绩爆发,2026年闪存市场迎来“泼天富贵”

2026年,全球闪存市场正上演一场由AI点燃的“超级周期”,价格狂飙、业绩暴增、技术迭代加速、新架构横空出世。AI服务器与数据中心的刚性需求,逐渐打破NAND供需平衡,价格连续季度上涨,原厂利润创下历史新高。

与此同时,3D NAND堆叠竞赛进入300层+时代,千层技术蓄势待发;专为AI推理而生的HBF更在2026年从概念走向落地,重构存储底层逻辑。AI正全方位驱动存储行业的价格、技术、格局重构,一个全新的闪存时代正在徐徐展开。

价格狂飙与业绩爆发,AI刚需主导供需失衡

2026年一季度,闪存市场迎来涨价与业绩双高增行情,核心驱动力是AI与数据中心需求爆发引发的供需缺口。

闪迪2026财年Q3营收达59.5亿美元,同比激增251%,闪迪明确将NAND闪存价格上行、ASP提升列为核心增长动力。

铠侠2025财年Q3合并营收5436亿日元,SSD与存储业务营收3004亿日元,NAND价格上涨与结构优化为核心驱动。

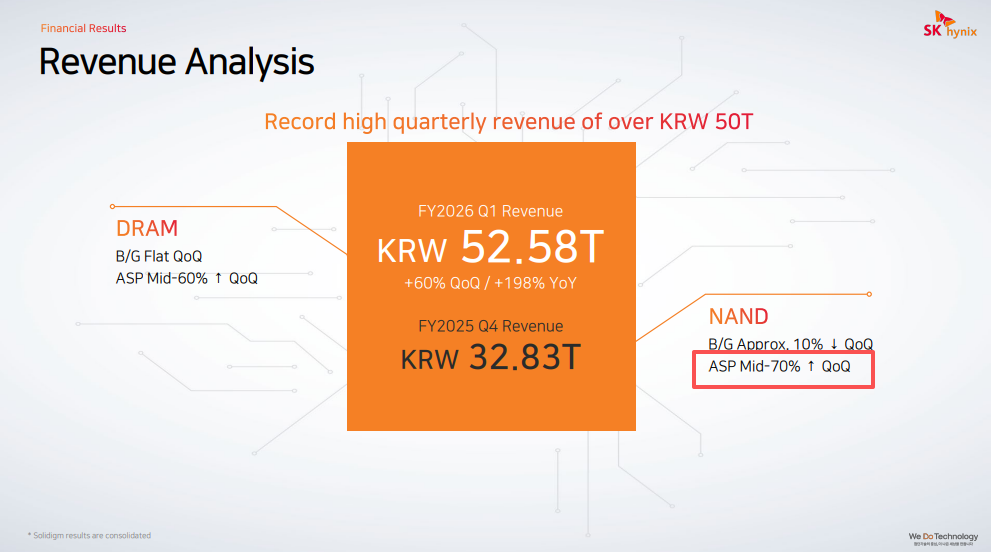

SK海力士2026财年第一季度营业收入为52.58万亿韩元,同比增加198%,一季度NAND平均销售价格较2025年Q4上涨约70%,预计二季度NAND出货量环比增长15%。

美光在2026财年第二季度的NAND营收创下历史新高,NAND营收达50亿美元,占总营收的21%,环比增长82%。NAND价格因供应紧张环比上涨约70%-79%。G9 NAND节点正在稳步爬坡,预计到2026年中期将占产出的绝大部分,本季度QLC位元出货量占比达到历史最高。

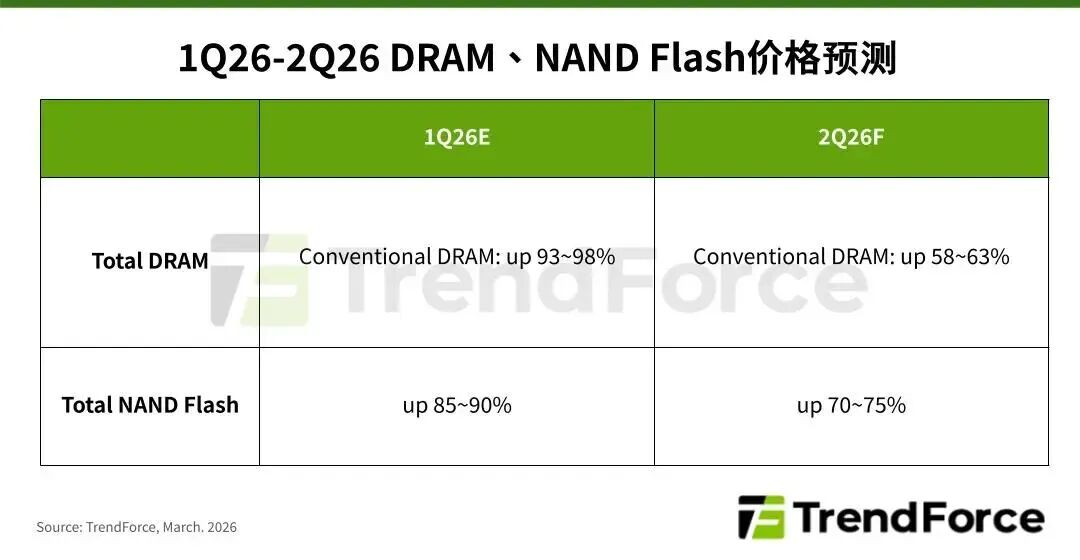

TrendForce集邦咨询的数据显示,NAND Flash市场持续由AI、数据中心需求主导,全产品线连锁涨价的效应不减,预计第二季整体合约价格将季增70-75%。2026年第二季NAND Flash原厂虽通过制程升级、调升QLC比例提高位元产出,但增加幅度有限。来自AI Server的需求保持强劲,PC、智能手机厂商则被迫缩减产品容量,以抑制NAND Flash需求量。

随着生成式AI进入大规模应用阶段,高效能SSD需求显著增长,Enterprise SSD(企业级SSD)订单成长未见放缓。供给方面,2026年将明显缺货,新产能预计要到2027年底或2028年才能大规模开出。CSP为确保供货稳定,愿意接受涨价并签订LTA,更增添原厂上调价格动力。NAND Flash产能向Enterprise SSD倾斜,消费应用因价格压力缩减规格。

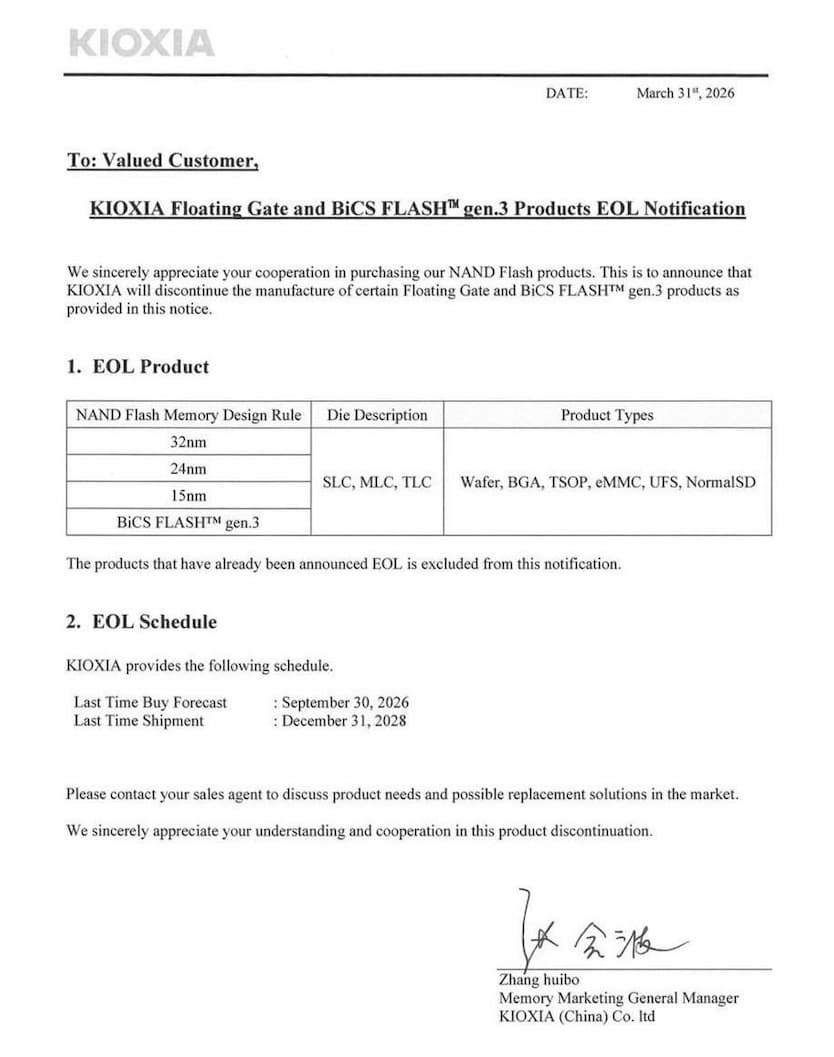

此外,铠侠、三星等厂商加速淘汰老旧产能:铠侠逐步退出传统浮栅式2D NAND及第三代BiCS FLASH™产品,三星计划2026年3月停止华城园区2D NAND生产,原有产线转向1c nm DRAM制造,进一步收缩低端供给。

3D NAND堆叠竞速,300层+普及,千层技术铺垫

在供需紧张的背景下,3D NAND技术迭代成为原厂突破产能瓶颈、提升产品附加值的核心抓手,全球头部厂商已全面进入300层以上堆叠时代,千层超高密度技术研发提速。

SK海力士率先实现300层+技术量产,2026年4月正式出货业内首款321层QLC NAND闪存的cSSD产品PQC21,已批量供应戴尔并拓展全球客户,明确目标主导下一代AI PC存储市场。

三星加速推进制程升级,西安工厂已完成128层淘汰,量产236层产品,2026年计划完成286层过渡,同时布局400层NAND研发。

铠侠联合闪迪在超高密度堆叠技术上取得关键突破,依托晶圆间铜直接键合工艺与MSA-CBA架构,全球首次完成QLC四级单元技术演示,为千层3D NAND奠定基础。

3D NAND层数突破的核心价值在于提升存储密度、降低单位成本、适配AI高性能需求。随着堆叠层数从128层向300层、400层跨越,单芯片存储容量持续提升,QLC技术普及进一步放大位元产出效率。同时,高层数3D NAND具备更低延迟、更高带宽的特性,完美适配AI推理、大数据分析等高性能场景,成为企业级SSD的核心选型。

技术迭代背后是差异化竞争战略:三星联合英伟达研发铁电NAND,借助物理信息神经算子模型加速器件性能分析,抢占下一代存储技术制高点;SK海力士聚焦321层QLC量产与HBF生态构建;铠侠与闪迪深耕超高密度堆叠与键合技术。

HBF横空出世,AI推理存储新范式

面对AI推理场景对高带宽、低延迟、大容量存储的复合需求,传统3D NAND与HBM均存在短板,HBF应运而生,成为2026年闪存市场最具突破性的技术方向。

HBF是专为AI推理设计的新型存储器架构,融合3D NAND的大容量低成本与HBM的高带宽低延迟特性,精准匹配AI推理场景海量数据吞吐、低功耗、高性价比的核心需求。

据4月中旬的报道,闪迪已开始与材料、组件和设备合作伙伴接洽,以构建HBF原型生产线的生态系统。该公司计划于今年下半年推出原型产品,日本已成为其生产基地的热门候选地。业内人士预计,试点生产线将于下半年建成,并在年底前后投入运营,目标是在2027年实现商业化。

HBF的落地将重塑AI推理存储格局。当前AI推理多采用DRAM+NAND组合,成本高、带宽瓶颈明显,HBF可替代部分DRAM与高端NAND,实现单芯片大容量、高带宽、低功耗,大幅降低AI推理设备成本。闪迪与SK海力士正联合推进HBF技术规范制定,并举办了“HBF规格标准化联盟启动会”,旨在推动全球标准化。双方的联合推动,有望让HBF成为AI推理存储的主流方案,开辟闪存市场新增长曲线。

与此同时,三星电子也在低调推进HBF的布局,近期已收购一系列相关专利并启动HBF产品早期概念设计。据公开信息,三星已启动HBF产品早期概念设计,计划2027年底至2028年初将HBF技术集成到AI产品中,同时也在推进HBM4和CXL内存技术,形成多路径存储布局。

存储巨头鼎立,AI驱动闪存市场高景气

当前闪存市场呈现三星、SK海力士、铠侠、闪迪等巨头鼎立的格局,其技术与产能优势在AI需求爆发的背景下进一步凸显。

具体来看,三星凭借制程持续升级以及与英伟达的深度合作,持续巩固高端存储市场的领先地位;SK海力士依托321层QLC NAND的率先量产,以及在HBF技术上的前瞻性布局,积极抢占AI PC与AI推理存储等新兴市场;铠侠与闪迪则聚焦超高密度堆叠与HBF核心技术研发,不断强化自身的技术壁垒,形成差异化竞争优势。

结合当前行业动态与市场反馈,闪存市场后续发展呈现出诸多值得关注的方向。从价格层面观察,当前闪存供需格局依旧偏紧,企业级与消费级市场价格表现出现分化,后续走向仍有待持续跟踪。

从技术迭代来看,300层以上3D NAND已进入规模化普及阶段,头部厂商对400层及以上技术的研发正在加速推进;HBF技术已从概念走向落地,也加速实现商业化突破,此外铁电NAND等下一代存储新技术也已进入研发后期,技术迭代节奏持续加快。

从应用结构来看,AI服务器、企业级SSD已成为驱动闪存市场增长的核心引擎,AI PC、边缘计算等新兴场景,也有望为市场带来新的增长空间。

综合来看,当前闪存市场的高景气态势,本质上是AI技术革命驱动下存储架构升级的体现,而非简单的行业周期复苏。价格波动、技术迭代与市场格局重构同步推进,或将持续深刻影响全球存储产业的发展生态。

最近微信改版

经常有读者朋友错过推送

星标🌟“全球半导体观察”

及时接收最新最热的推文