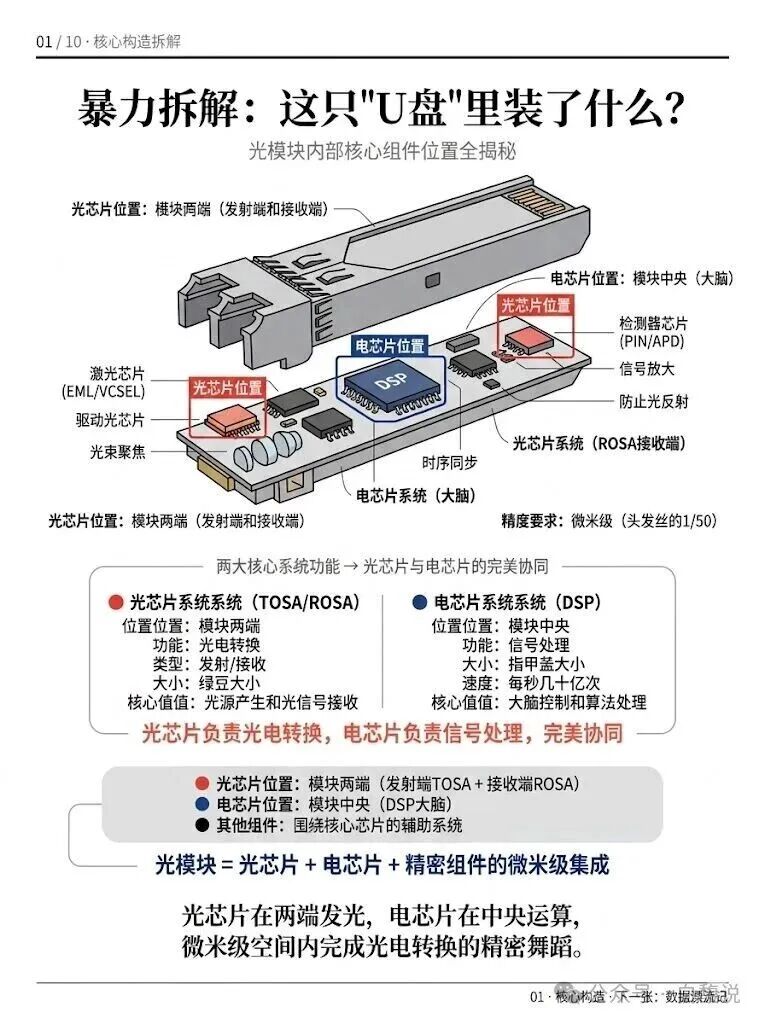

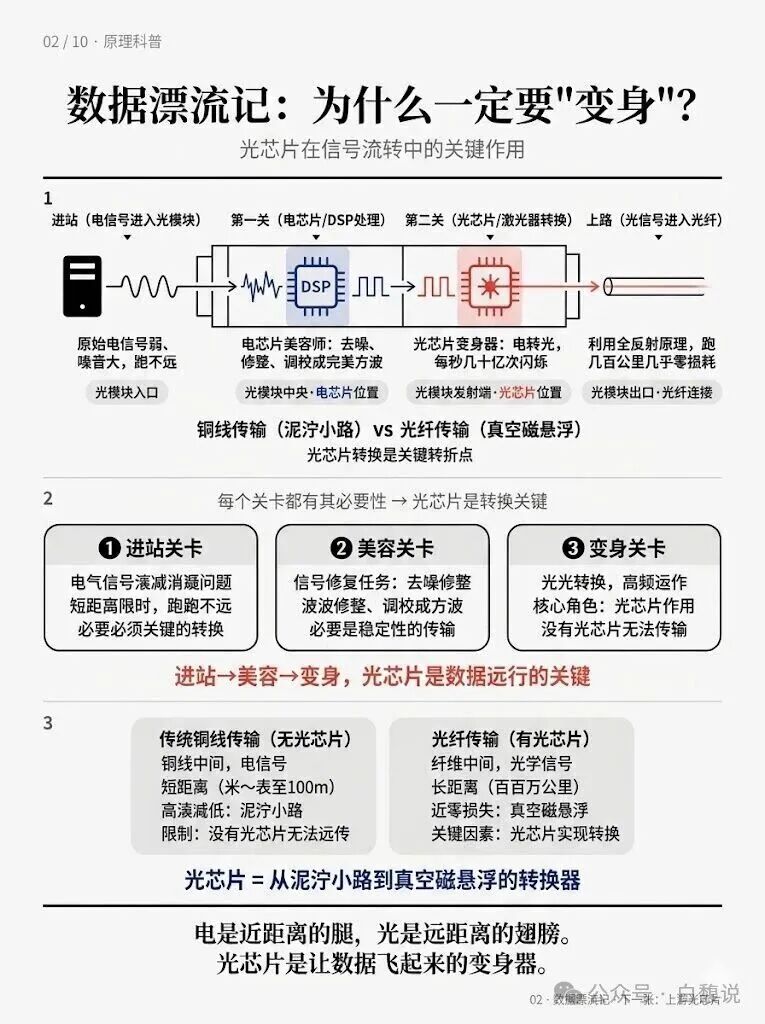

光模块的内部构造可以形象地理解为一套精密的微型光电系统。从物理布局上看,光芯片位于模块的两端,分别承担发射端(TOSA)和接收端(ROSA)的角色,负责光电信号的相互转换;电芯片(DSP,数字信号处理器)则位于模块中央,是整个模块的“大脑”,负责复杂的信号处理与算法运算。除此之外,还有透镜、隔离器、陶瓷插芯等精密组件协同工作。整个模块的装配精度要求达到微米级,相当于人类头发丝直径的五十分之一。光芯片负责“看”和“发”,电芯片负责“想”和“算”,两者在极小的空间内完成每秒几十亿次的光电协同。可以说,光模块就是光芯片、电芯片与精密组件在微米级空间内的完美集成与协同舞蹈。数据从服务器到光纤的旅程需要经历三个关键关卡。第一关是“进站”:原始电信号从铜线进入光模块,此时信号弱、噪音大,跑不远。第二关是“美容”:电芯片(DSP)对信号进行去噪、修整、调校,把它变成完美的方波,为后续转换做准备。第三关是“变身”:光芯片(激光器)将修整后的电信号转换为光信号,以每秒几十亿次的频率闪烁,然后进入光纤开始远行。传统铜线传输像“泥泞小路”,信号衰减快、距离短;而光纤传输像“真空磁悬浮”,几百公里几乎零损耗。光芯片就是这个从泥泞小路到真空磁悬浮的关键转换器。没有光芯片,数据只能短距离跛行;有了光芯片,数据就能飞起来,实现全球范围内的超高速传输。

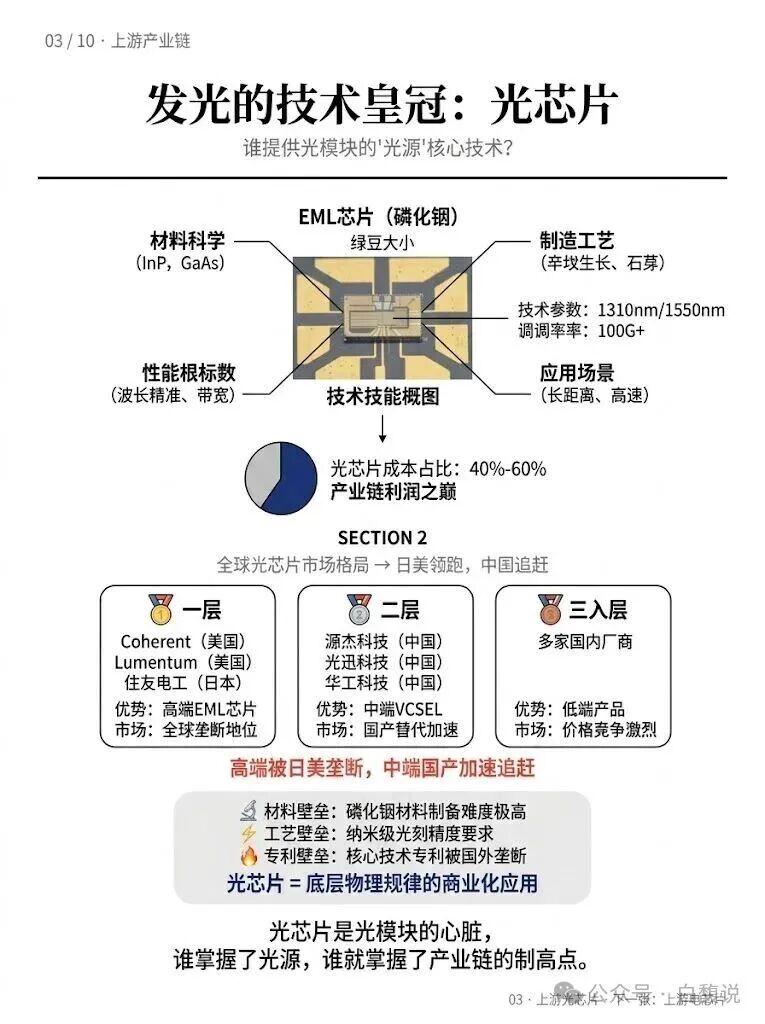

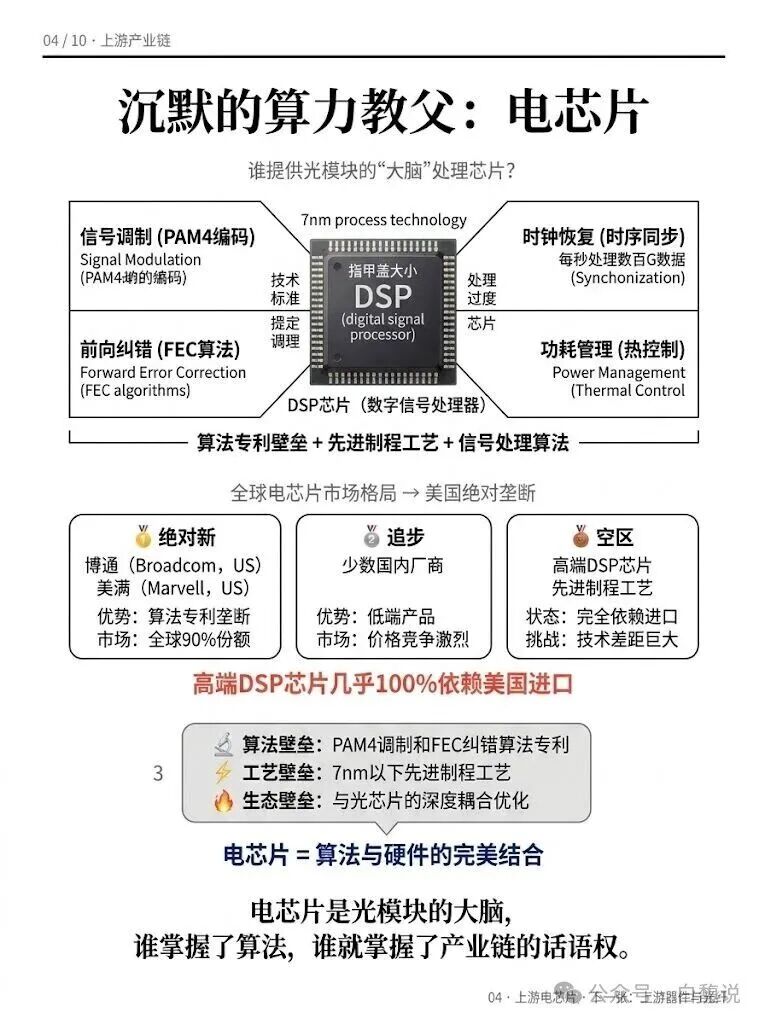

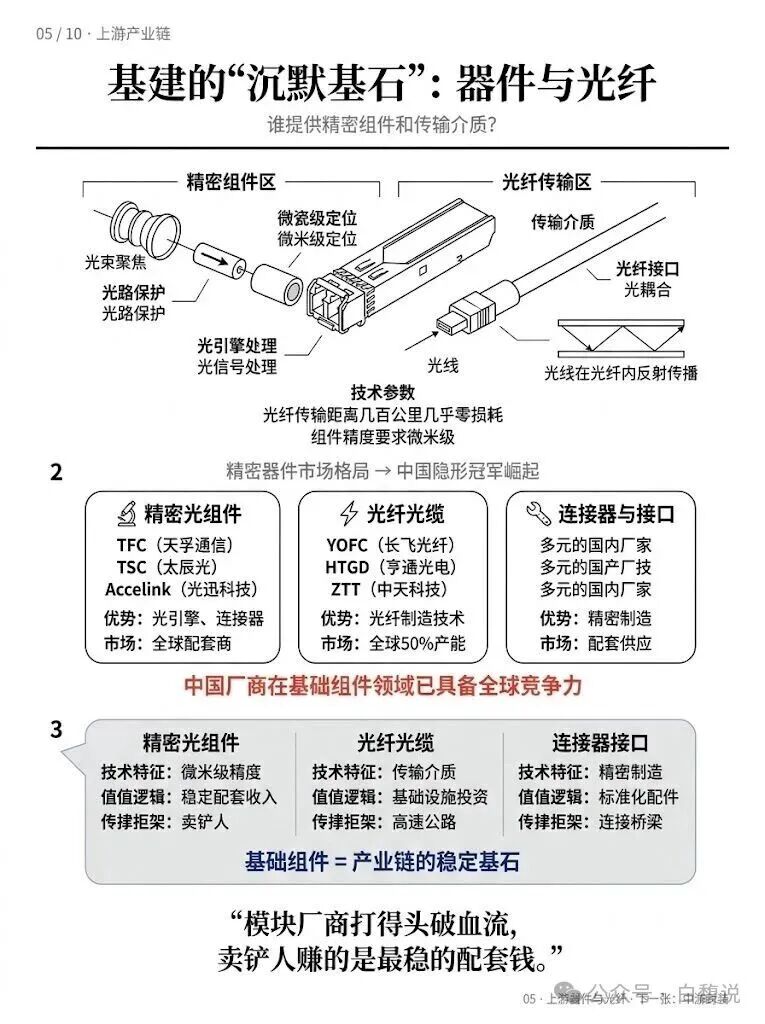

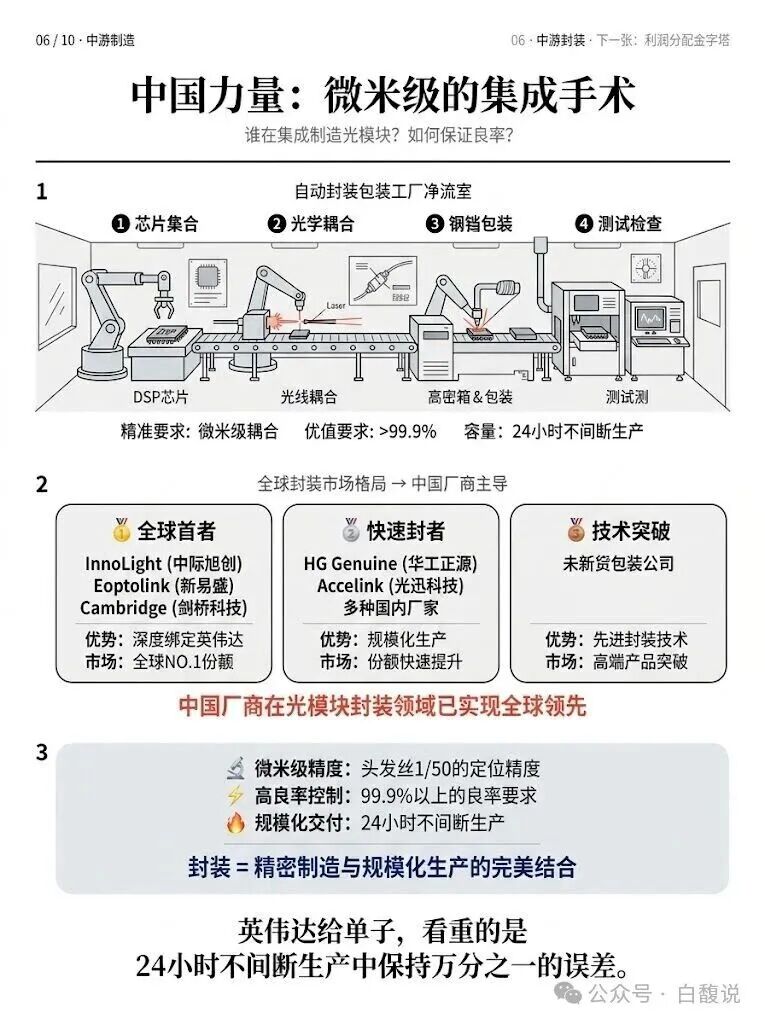

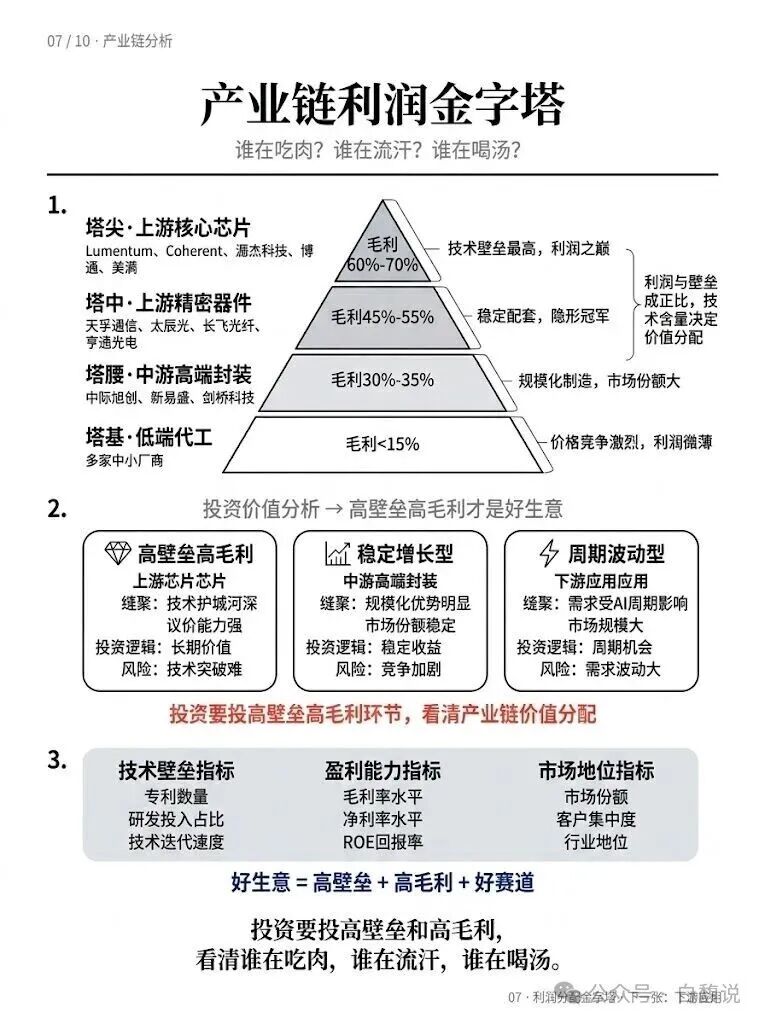

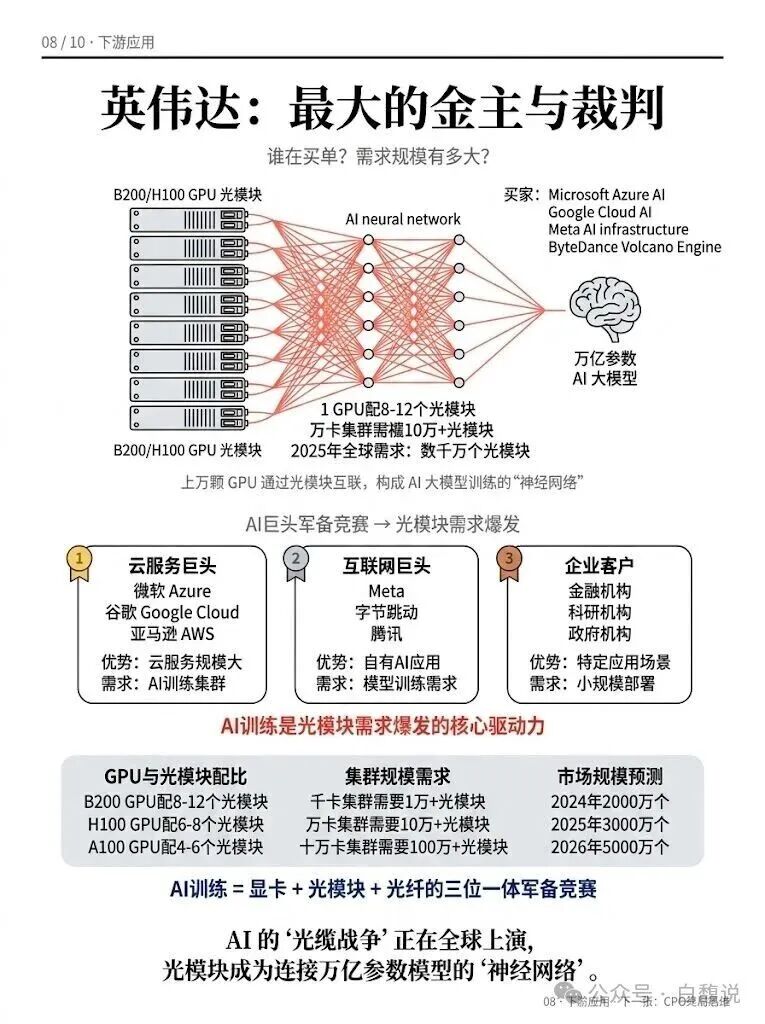

光芯片是光模块的“心脏”和“光源”,占光模块总成本的40%至60%,是整个产业链利润最丰厚的环节。这颗绿豆大小的芯片,背后涉及磷化铟(InP)、砷化镓(GaAs)等高端材料科学,以及纳米级光刻、晶体生长等复杂制造工艺。技术参数上,EML芯片支持1310nm/1550nm波长、100G以上调制速率,主要应用于长距离、高速传输场景。全球市场格局方面,美国Coherent、Lumentum和日本住友电工垄断高端EML芯片市场;中国源杰科技、光迅科技等企业在VCSEL等中端领域加速国产替代;低端产品则面临激烈价格竞争。光芯片面临三大壁垒:材料壁垒(磷化铟制备极难)、工艺壁垒(纳米级精度要求)、专利壁垒(核心技术被国外垄断)。结论:谁掌握了光源,谁就掌握了产业链的制高点。电芯片,特别是DSP(数字信号处理器),是光模块的“大脑”,负责信号调制(PAM4编码)、时钟恢复(时序同步)、前向纠错(FEC算法)和功耗管理(热控制)等核心任务。这颗指甲盖大小的芯片,每秒钟要处理数百G的数据。全球电芯片市场呈现美国绝对垄断的格局:博通(Broadcom)和美满(Marvell)两家美国企业占据全球高端DSP芯片90%以上的份额,中国几乎100%依赖进口。少数国内厂商仅在低端产品领域进行价格竞争。电芯片面临三重壁垒:一是算法专利壁垒,PAM4调制和FEC纠错算法被牢牢掌控;二是工艺壁垒,需要7nm以下的先进制程;三是生态壁垒,电芯片需要与光芯片深度耦合优化。电芯片是算法与硬件的完美结合,谁掌握了算法,谁就掌握了产业链的话语权。精密组件和光纤光缆是光模块产业链的“沉默基石”。精密组件包括透镜、隔离器、光引擎、连接器接口等,要求微米级的定位精度,负责光束聚焦、光路保护、光耦合等任务。光纤光缆则是传输介质,利用全反射原理让光信号在纤芯内传播,实现几百公里几乎零损耗的远距离传输。市场格局方面,中国企业在基础组件领域已具备全球竞争力:精密光组件领域,天孚通信(TFC)、太辰光(TSC)、光迅科技等成为全球主流模块厂商的配套供应商;光纤光缆领域,长飞光纤、亨通光电、中天科技占据全球50%以上产能。这些企业的投资逻辑是“卖铲人”赚稳定配套钱——当模块厂商激烈竞争时,提供精密组件和光纤的厂商反而享受稳定的收入和利润。它们是产业链的稳定基石,虽然没有芯片那么高的利润率,但收入确定性更强。光模块封装是一场微米级的集成手术,需要在百级甚至千级洁净室内完成。封装流程包括四个核心步骤:第一步,芯片贴装——将光芯片和电芯片精确贴装在基板上;第二步,光学耦合——将激光器发出的光精准耦合进光纤,精度要求微米级;第三步,高密度封装——将组件密封在保护壳内;第四步,测试检验——确保良率高于99.9%。全球封装市场已由中国厂商主导:中际旭创深度绑定英伟达,市场份额全球第一;新易盛、光迅科技、华工正源、剑桥科技等快速追赶。中国厂商的核心竞争力体现在三方面:微米级精度控制(头发丝的1/50)、超高良率管理(99.9%以上)、规模化交付能力(24小时不间断生产)。对于英伟达这样的客户来说,看重的不只是技术能力,更是在大规模连续生产中保持极致精度的可靠性。封装是精密制造与规模化生产的完美结合,中国力量在此环节已实现全球领先。光模块产业链的利润分配呈现金字塔结构,与技术壁垒成正比。塔尖是上游核心芯片(光芯片和电芯片),毛利率高达60%至70%,这是真正的“吃肉”环节,技术壁垒最深、议价能力最强。塔中是上游精密器件,毛利率45%至55%,虽然技术壁垒不如芯片高,但作为“隐形冠军”享受稳定的配套利润。塔腰是中游高端封装制造,毛利率30%至35%,中国企业主导此环节,靠规模化优势和市场份额吃饭,属于“流汗”环节。塔基是低端代工,毛利率低于15%,价格竞争激烈,利润微薄,属于“喝汤”环节。投资价值分析:高壁垒高毛利的芯片环节适合长期价值投资;稳定增长型的封装环节适合追求稳定收益;周期波动型的应用环节需把握AI需求周期。投资要看清谁在吃肉、谁在流汗、谁在喝汤,好生意=高壁垒+高毛利+好赛道。AI大模型训练是光模块需求爆发的核心驱动力。以英伟达GPU为例,每颗B200/H100需要搭配6至12个光模块,一个万卡集群就需要10万个以上的光模块。AI大模型的万亿参数依靠“GPU+光模块+光纤”三位一体的神经网络来训练和推理。主要买家包括云服务巨头(微软Azure、谷歌Cloud、亚马逊AWS)、互联网巨头(Meta、字节跳动、腾讯)以及各类企业客户。市场规模快速增长:预计2024年全球需求约2000万个,2025年达3000万个,2026年突破5000万个。AI训练本质上是一场“光缆战争”——各家巨头竞相采购GPU和光模块,构建更大规模的训练集群。光模块在这里扮演的是“神经网络”的角色,把上万颗GPU连接成一个巨大的计算阵列。没有光模块,GPU再多也只是孤岛。可以说,AI的算力竞赛就是光模块的确定性需求驱动。CPO(光电共封装,Co-Packaged Optics)是一项可能颠覆光模块产业格局的革命性技术。传统方案中,光模块是插拔式的,与GPU或交换芯片分离,电信号需要从芯片→PCB板→光模块,路径长、损耗大、功耗高。CPO将光芯片与电芯片封装在一起,让芯片直接连接光纤,路径最短、损耗最小。优势非常显著:功耗降低30%,延迟降低50%,体积缩小70%。技术演进路径从传统插拔式(当前主流)到近封装光学(NPO,过渡方案)再到CPO(终极方案)。预计2026至2030年间,CPO将逐步实现商业化应用,速率越高(如3.2T以上),CPO的优势越明显。CPO带来的不仅是技术升级,更是产业链重构:传统光模块厂商面临挑战,而掌握先进封装、液冷散热、硅光平台的企业将获得新机遇。英伟达等芯片巨头可能直接切入价值链。CPO不是简单的技术升级,而是推倒重来的革命性变革。综合全系列分析,光模块产业链的投资价值矩阵可以这样概括:第一类,高壁垒高毛利环节——上游光芯片和电芯片,代表企业如博通、Lumentum、源杰科技,技术护城河深、议价能力强,适合长期价值投资。第二类,中壁垒中毛利环节——中游封装制造龙头,代表企业如中际旭创、新易盛,规模化优势明显、市场份额稳定,适合追求稳定收益的投资。第三类,低壁垒低毛利环节——低端代工厂,价格竞争激烈,建议规避。第四类,技术变革机会——CPO相关技术和企业,代表未来的窗口期,适合前瞻布局。核心评价指标包括:专利数量与质量、毛利率水平、市场份额、研发投入占比、ROE回报率、客户集中度等。好标的=高壁垒+高毛利+好赛道+好团队。投资光模块产业链,关键要看清价值分配格局,抓住技术变革窗口,布局利润最丰厚的环节。声明:本文仅为信息交流之用,不构成任何投资建议,股市有风险,投资需谨慎。本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。“2025-2026中国半导体行业高质量发展创新成果征集”评选参与“2025-2026年度第九届中国IC独角兽评选”,请点击进入↓↓

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库