五度妙笔

五度妙笔 API商城

API商城

数据库

数据库CPU涨价能持续多久?

点击蓝字 关注我们

本报告全文已上传【半导体产业研究】知识星球,若需获取高清完整PDF版本,可至文末查看下载方式。以下是部分重点内容展示。

商务合作:g1062391606(微信)

01CPU何以重回核心地位?三大逻辑揭示Agent刚性需求

随着大模型从Chatbot向Agent演进,计算负载重心正发生偏移。Agent不仅需要GPU进行模型推理,更依赖高性能CPU处理复杂逻辑编排、工具调用与内存管理。

逻辑一:Multi-Agent架构引发OS调度压力

Agent工作流的"推理-执行-评估-反思"循环机制,在生成Token之外持续进行逻辑判断与状态管理,"思考"和"行动"的频繁切换显著加剧操作系统的上下文切换与进程调度压力。沙盒环境的创建、调度与销毁全程依赖CPU算力,进一步推高CPU侧工作负载。

逻辑二:长上下文KV Cache卸载挑战CPU

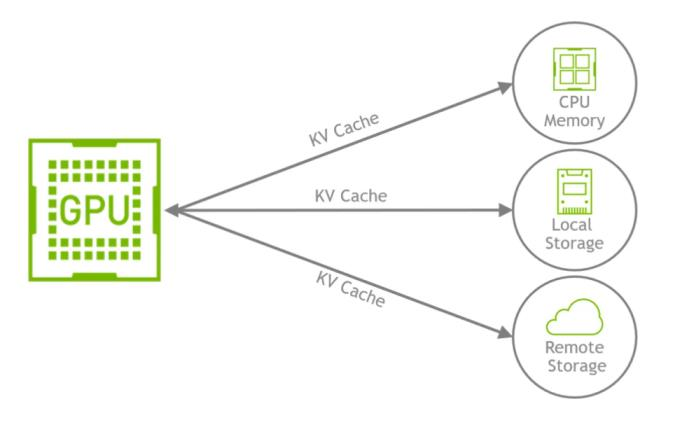

以8万Token上下文为例,KV Cache即可消耗数十GB显存。业界提出将不活跃KV Cache卸载至CPU内存或SSD,但CPU与GPU通信带宽远低于GPU内部HBM带宽,数据搬运存在明显瓶颈,同时CPU还需承担任务调度,进一步加剧负载。

逻辑三:高并发工具调用消耗大量CPU算力

Agent的能力不仅在于对话,更在于使用工具——检索、写代码、浏览网页等。这类非推理任务的计算负担主要由CPU承担。高并发场景下,多线程/多进程调度需求集中爆发。

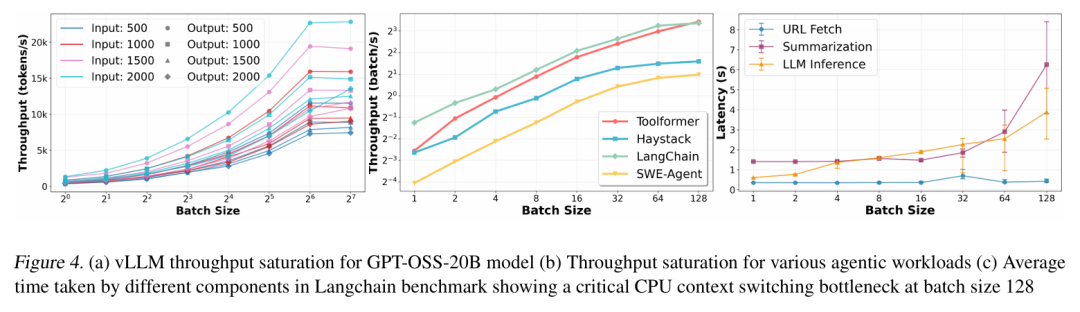

关键数据:Intel论文显示,多数Agent工作负载中,CPU耗时占端到端延迟比例可达40%-90%。在Haystack RAG任务中,CPU侧ENNS检索耗时高达6.0-8.0秒,CPU相关时延占比最高达到90.6%。

五大代表性 Agent 工作负载中的任务延迟分布

来源:《A CPU-Centric Perspective on Agentic AI》,Ritik Raj, Hong Wang, Tushar Krishna,国金证券研究所

未来 5 年全球活跃 Agent 数据将呈现爆发式增长

大厂已开始向CPU侧倾斜:Meta宣布大规模部署英伟达Grace CPU,并与AWS签署多年期协议部署数千万颗Graviton CPU核心;谷歌与英特尔就至强Xeon CPU展开多年期合作。

02CPU TAM扩容,CPU/GPU配比向1:1演进

TAM翻倍上修,2030年超1000亿美元

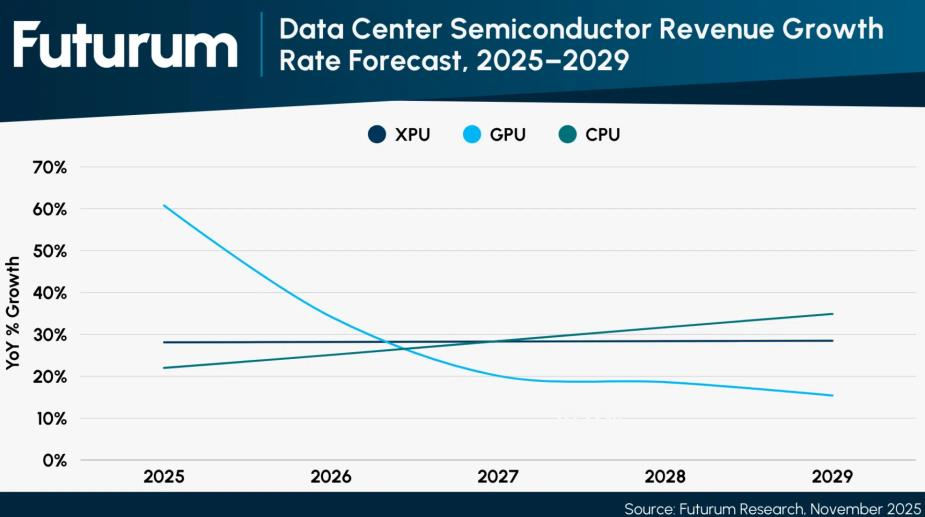

AMD CEO在FY26Q1业绩会上表示,受智能体AI需求拉动,预计服务器CPU TAM将以每年超过35%的速度增长,2030年翻倍上调至1200亿美元。Arm预计2030年将创造一个超过1000亿美元的数据中心CPU市场机会。

CPU 收入增长率将在 2028 年前超过 GPU 和 XPU 的增长

来源:Futurum,国金证券研究所

CPU/GPU配比重构:从1:8到1:1甚至更高

AI数据中心CPU/GPU部署比例正从传统HGX时代的1:4、1:8,逐步向1:2、1:1甚至更高演进:

- HGX时代:单路/双路CPU带8卡,配比约1:4~1:8

- GB300 NVL72:72颗GPU搭配36颗Grace CPU,配比1:2

- Vera Rubin:维持1:2配比,并通过外挂独立Vera CPU机柜,使整体CPU配比继续抬升

AMD CEO表示,如果智能体数量大量增加,甚至可以想象CPU数量超过GPU的场景。Intel CEO表示未来将达到1:1均衡,甚至发生逆转。Arm预计传统数据中心每吉瓦仅需3000万颗CPU核心,Agentic AI时代将激增至1.2亿颗,增幅达4倍。

03所有CPU架构均受益,ARM中期变化更显著

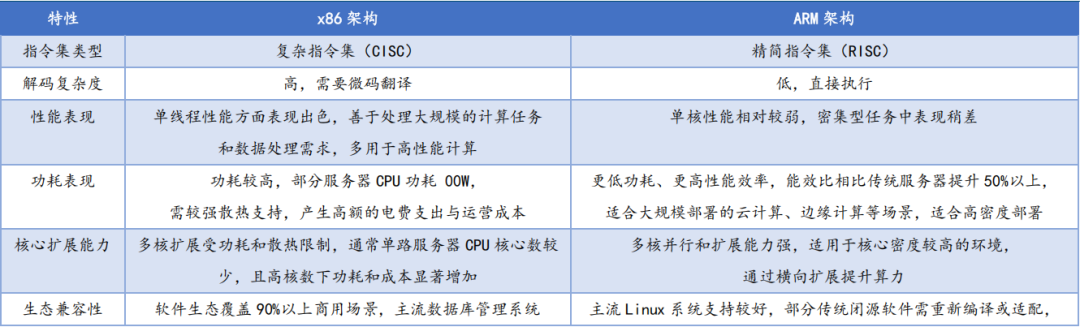

ARM低功耗、高核心密度契合Agent负载

Agent时代工作负载(海量API调用、Python脚本解释、KV Cache调度)表现为轻计算、高并发。ARM架构能在极低功耗下堆叠海量物理核心,非常适合此类场景。NVIDIA Vera处理器在极低功耗下实现88核/176线程,吞吐量惊人且大幅降低散热压力。

x86 及 ARM 架构特性对比

来源:CSDN,SEMICONDUCTOR ENGINEERING,国金证券研究所

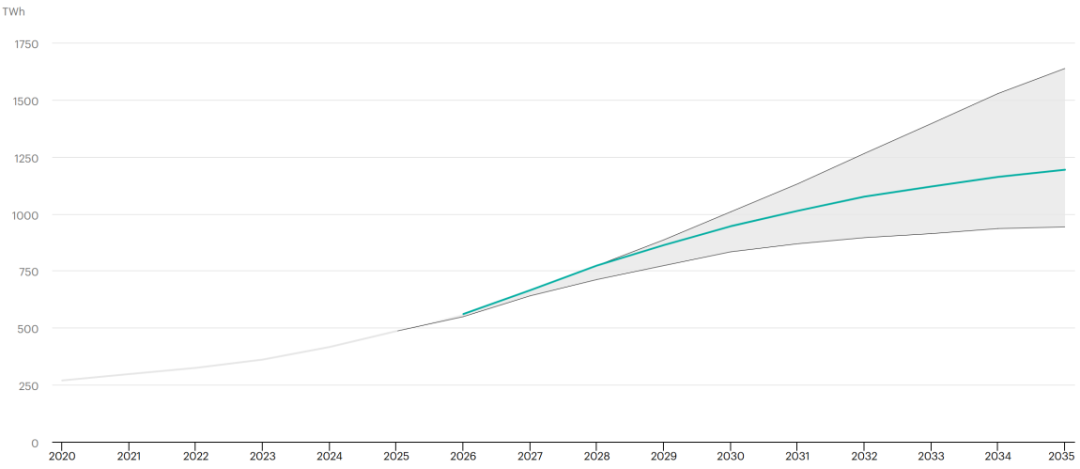

能效比成为数据中心关键约束

Agentic AI部署的Token消耗量是标准生成式AI的20-30倍。据IEA,2030年全球数据中心用电量预计将从2025年的485TWh近乎翻倍至950TWh。电力供应增长速度低于算力需求膨胀,功耗低的服务器占优。

数据中心的电力消耗持续大幅增加

来源:IEA,国金证券研究所

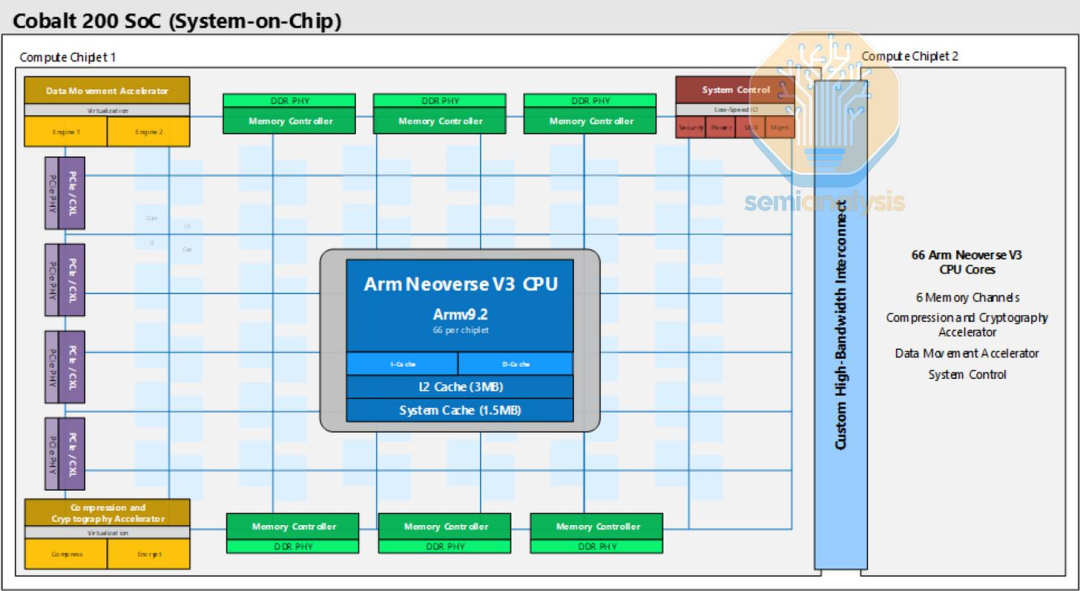

ARM开放生态契合大厂自建需求

ARM的开放IP授权模式使亚马逊、谷歌、微软等CSP能够根据自身云原生需求自主定制专属CPU,降低TCO。AWS Graviton5(192核)、微软Cobalt 200(132核)、NVIDIA Grace等方案均已加速落地。

微软 Cobalt 200 布局图

来源:Semianalysis,国金证券研究所

04全球厂商开启新一轮架构升级

海外:x86与ARM竞逐,异构协同全面升级

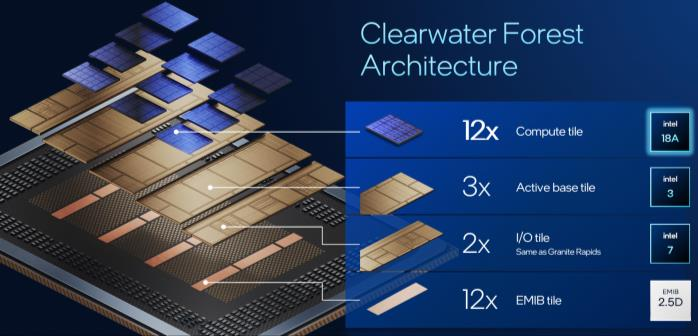

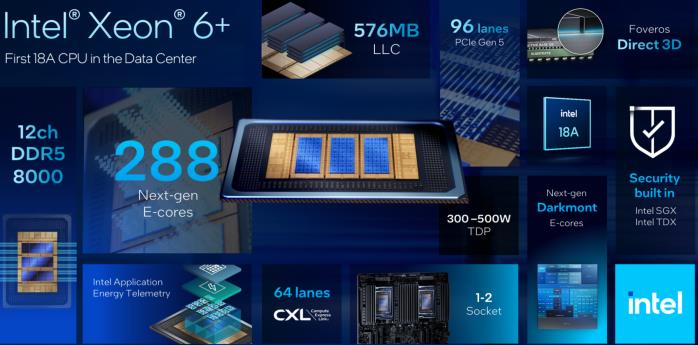

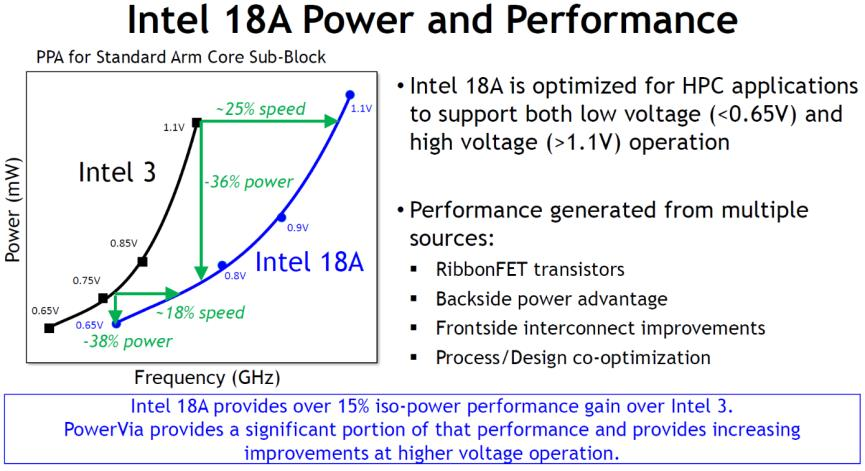

Intel:Xeon6+采用Chiplets设计,集成12个Intel 18A工艺计算模块,总计288个核心。18A工艺同频率下较Intel 3功耗降低36%-38%,预计2026H1量产。

Xeon6+ E 能效核架构

Xeon6+为首款 18A 数据中心 CPU

同频率下 Intel 18A 较 Intel 3 功耗降低 36%-38%

来源:Intel,DonanimHaber,国金证券研究所

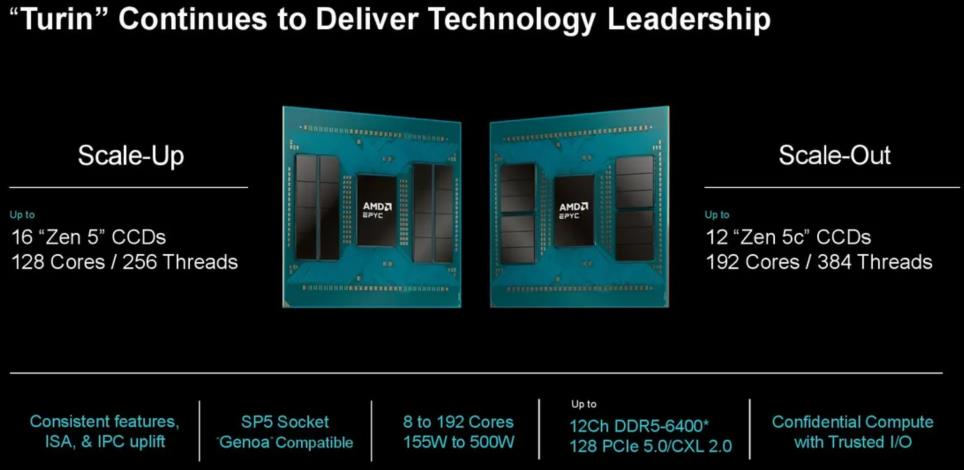

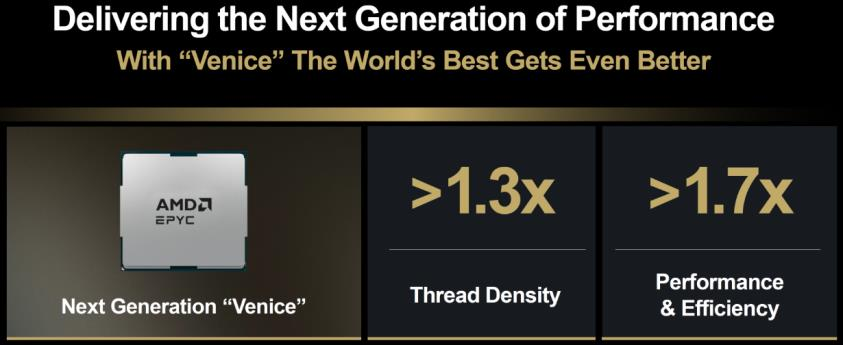

AMD:EPYC 9005系列已迭代至第五代,旗舰EPYC 9965集成192核384线程。计划于2026H2发布第六代EPYC Venice,首次采用台积电2nm工艺,集成256核心512线程,整体性能与能效提升70%。

EPYC 9005 持续引领 x86 架构服务器 CPU 性能标准

来源:Tom's Hardware,国金证券研究所

第六代 EPYC Venice 性能再度飞跃

来源:Wccftech,国金证券研究所

Arm:AGI CPU单颗最多集成136个Neoverse V3内核,300W TDP下提供136个核心,单机架性能可达传统x86平台两倍以上,每GW数据中心容量可节省100亿美元资本支出。(对应报告图表30、图表31)

国内:自主架构加速突破,迈向规模化替代

来源:公司官网,国金证券研究所

结语CPU产业已进入新一轮景气周期

伴随Agent数量、任务复杂度与Token消耗指数级增长,CPU产业已进入新一轮景气周期。Intel、AMD服务器CPU库存趋紧、交期延长,并于2026年以来持续推进涨价。

所有CPU架构均受益:x86凭借生态和单线程性能守住基本盘,ARM凭借低功耗高核心密度和开放生态在中期变化更显著。海外巨头领衔多核高密度与异构迭代,国内厂商性能代差加速收窄。

AI算力高需求高景气叠加自主可控政策催化,国产CPU有望迎来规模化替代与产业地位重估。

本文内容提炼自国金证券行业专题研究报告《再谈CPU涨价能持续多久?》,仅供学习交流

【半导体产业研究】知识星球:为需要的朋友提供优质的报告资源!