五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库25年の世界半導体材料市場は過去最高に、HBM投資など背景

发布时间:2026-05-18来源:EETimes Japan

台湾が16年連続で最大消費地域に

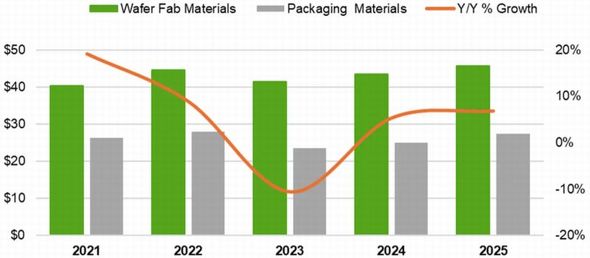

SEMIは2026年5月12日(米国時間)、2025年の世界半導体材料売上高が過去最高の732億米ドルに達したと発表した。前年に比べ6.8%の増加となった。半導体プロセスの複雑化、先進ノード需要の拡大、高性能コンピューティング(HPC)および広帯域メモリ(HBM)製造への継続的投資などがその背景にあるとみられる。

SEMIは、最新の半導体材料市場レポート(MMDS)に基づき、ウエハーファブ材料やパッケージング材料などのセグメント別、地域別などの売上高を発表している。これによると、2025年のウエハーファブ材料の売上高は、前年比5.4%増の458億米ドルとなった。フォトマスクやフォトレジストなどリソグラフィ関連材料とウェットケミカルがいずれも2桁成長となった。半導体プロセスの高密度化やリソグラフィ要件の厳格化によって、材料消費量が増えた。

パッケージング材料の2025年売上高は、同9.3%増の274億米ドルとなった。ボンディングワイヤーにおける金価格の高騰や、先進基板の需要拡大が売上高の増加に貢献した。

地域別売上高は、台湾が16年連続で最大消費地域となった。217億米ドルの売上高で同8.6%の増加である。第2位は中国で、同12.5%増の156億米ドルとなった。これに続くのが韓国。同2.4%増の112億米ドルであった。日本は同2.3%増の68億米ドルである。

関連記事

26年3月の世界半導体市場は79%増、日本も10カ月ぶりプラス成長

米国半導体工業会(SIA:Semiconductor Industry Association)によると、2026年3月の世界半導体売上高が前年同月比79.2%増の995億米ドルと大幅な増加となった。前月(2026年2月)まで9カ月連続でマイナス成長だった日本も7.1%増となり、全地域でプラス成長になった。

2026年Q1のウエハー出荷面積、前年同期比13.1%増

SEMIによれば、2026年第1四半期(1〜3月:1Q)の世界シリコンウエハー出荷面積は32億7500万平方インチになった。前年同期に比べ13.1%の増加だ。2025年第4四半期(10〜12月)に比べると季節変動もあって4.7%の減少となった。

ナフサ危機で迫る「レジスト供給途絶」――世界の半導体工場を停止させる、もう一つの臨界点

中東情勢に伴うナフサ供給危機の影響は、フォトレジストにも及ぶ。それは「世界の半導体工場を停止させる臨界点」になり得るほど、多大なものだ。本稿では、主にリソグラフィ専門家に向けて、フォトレジストにおける「ナフサ供給危機」のリスクを詳細に解説する。さらに、リソグラフィ専門家に対する対策の提言と、政府・業界団体に対する提言をまとめる。

25年Q4のESD業界は2桁成長、売上高55億ドル規模に

SEMIによると、2025年第4四半期(Q4)における電子システム設計(ESD)業界の売上高が、前年同期比10.3%増の約55億米ドルになったという。地域別では米州とAPAC(アジア太平洋)が前年同期比で2桁成長となった。

半導体製造装置販売額、2025年は1350億ドルに拡大

SEMIによると、2025年の世界半導体製造装置(新品)販売額は1351億米ドルに達した。2024年の1171億米ドルに比べ15%の増加となる。好調なAI関連需要を背景に、最先端のロジックやメモリを中心に生産能力の拡大に向けた設備投資が高水準で続く。

世界半導体市場は26年2月に大幅成長、日本のみ9カ月連続マイナスに

米国半導体工業会によると、2026年2月の世界半導体売上高は前年同月比61.8%増の888億米ドルと大幅な増加を記録したという。ただ、地域別では日本のみマイナス成長となっている。日本が前年同月比減となるのは9カ月連続だ。

関連リンク

プレスリリース

Copyright © ITmedia, Inc. All Rights Reserved.

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。