五度妙笔

五度妙笔 API商城

API商城

数据库

数据库国产模拟芯片大哥,要赴港IPO

圣邦微电子(北京)股份有限公司于2026年6月4日通过港交所上市聆讯,正式迈入“A+H”两地上市的关键阶段。该公司由中金公司与华泰国际担任联席保荐人,拟在香港联合交易所主板挂牌上市。

圣邦股份成立于2007年,2012年完成股份制改制,总部坐落于北京海淀区,是国内顶尖的Fabless模式模拟集成电路设计企业。公司股权结构稳定,截至2026年5月29日,张世龙博士等核心股东及一致行动主体,通过直接与间接方式合计掌控公司35.67%投票权,为企业长期稳定发展筑牢治理基础。

深耕模拟芯片领域多年,圣邦股份构建了完善的产品体系,核心聚焦信号链与电源管理两大核心赛道,辅以高精度传感器产品,搭建起三大产品矩阵,覆盖38个产品类别、超6800款产品。其中,信号链芯片如同电子设备的“感知神经”,可完成微弱信号的采集、放大、降噪与转换,保障信号传输精准无失真,适配各类高精度、低噪音设备需求;电源管理芯片则是设备的“能量管家”,负责电力分配、调压防护,保障电子设备稳定、节能、安全运行。

除此之外,公司布局的温度、磁传感器产品,打通了物理世界与数字世界的连接端口,实现环境与物理参数的精准监测。丰富的产品矩阵让公司业务覆盖工业、消费电子、网络设备等传统领域,同时深度渗透电动汽车、数据中心、机器人、新能源等新兴高景气赛道,市场应用场景持续拓宽。从行业地位来看,2025年公司国内模拟芯片市场份额稳居本土企业首位,在全球厂商中位列第八,是国内模拟芯片行业当之无愧的领军企业。

依托完善的产品布局与持续的技术迭代,圣邦股份业绩保持稳健增长态势。2023至2025年,公司营业收入从26.16亿元增长至38.98亿元,三年复合增长率达22.1%,净利润同步从2.7亿元攀升至5.3亿元,盈利质量持续优化。2026年一季度业绩延续高增态势,单季营收10.98亿元,同比增长39.1%,净利润翻倍至1.2亿元,增长动力主要源于高端新品落地与应用场景的持续拓展。

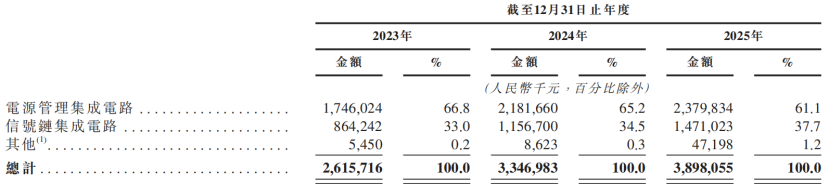

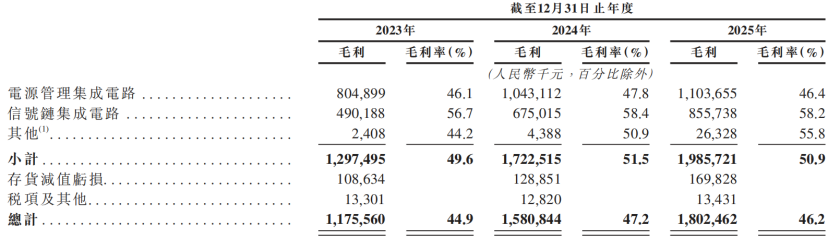

从收入结构来看,公司业务结构持续优化,2025年电源管理芯片贡献61.1%营收,仍是核心基本盘,信号链芯片收入占比提升至37.7%,产品高附加值持续凸显。报告期内公司毛利率稳定在50%左右的高位区间,受益于行业复苏与产品结构升级,盈利能力行业领先。研发层面,公司始终坚持技术自主,近三年累计研发投入超26.5亿元,研发费用率稳定在26%-28.2%,高强度的研发投入为产品迭代、技术突破提供了核心支撑。

圣邦股份2017年在深交所创业板上市,证券代码300661。截至2026年6月5日,公司A股股价为107.74元/股,总市值约668.7亿元。

根据弗若斯特沙利文数据,按2025年收入计,圣邦股份在中国模拟集成电路市场国内厂商中排名第一,全球排名第八,市场份额达1.8%;在信号链芯片领域国内第一、全球第六;电源管理芯片领域国内第二、全球第七。

此次港股IPO募集资金将用于四大方向:提升研发能力并扩展产品组合、进行战略投资或收购以整合行业资源、拓展欧洲、日本、韩国及新加坡等海外销售网络,以及补充营运资金。

此举标志着中国模拟芯片龙头企业正加速全球化布局,强化其在高端电子系统中的核心地位。

编辑:是说芯语-小明吧

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作