五度妙笔

五度妙笔 API商城

API商城

数据库

数据库又一家存储芯片公司冲刺港股!

一家成立仅六年的存储芯片设计公司,在经历了两次递表失效后,第三次向港交所发起冲刺。这一次,它的财报看上去“顺眼”了很多。

港交所披露易最新信息显示,浙江力积存储科技股份有限公司(下称“力积存储”)于2026年5月29日更新招股书,继续推进香港主板上市。独家保荐人仍是老搭档——中信证券。

这是力积存储第三次递表。前两次分别在2025年5月和11月,均因材料到期自动失效。从节奏上看,公司并未因前两次失利而调整方向,反而在财务数据明显改善后选择了“乘胜追击”。

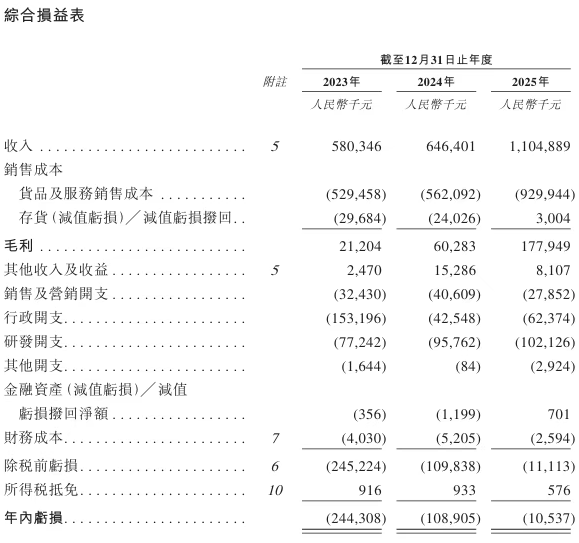

先看最关键的经营数字。招股书显示,2025年力积存储实现营业收入11.05亿元,相比2024年的6.46亿元增长了71%。更值得关注的是亏损线——从2023年的净亏2.44亿元,到2024年的1.09亿元,再到2025年的0.11亿元,已经基本摸到了盈亏平衡的门槛。毛利率也从9.33%提升至16.11%,盈利能力正在实打实地修复。

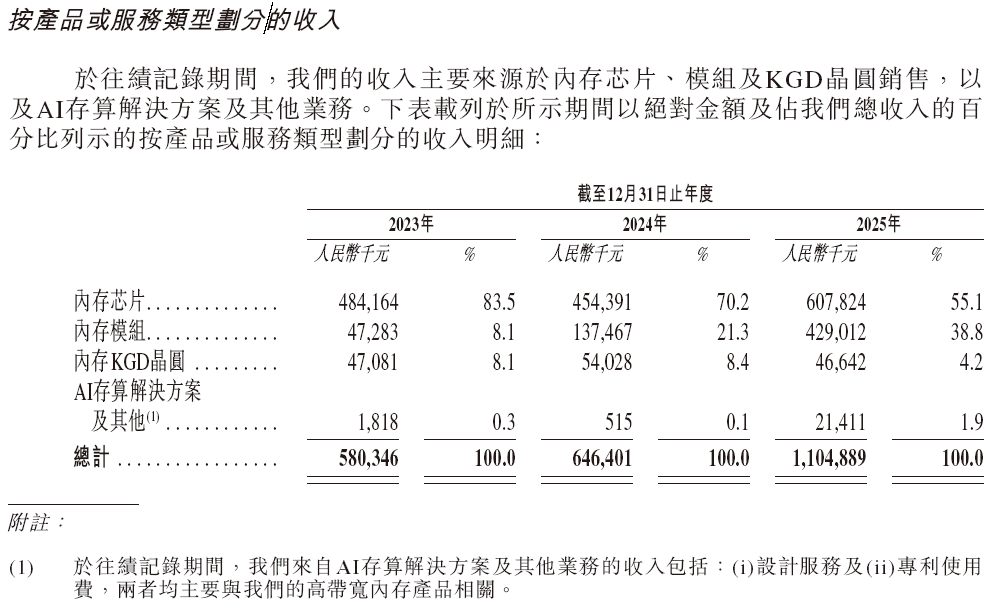

业务结构上有一处明显变化。内存芯片仍然是最大收入来源,2025年贡献6.08亿元,但营收占比已经从83.5%降到了55.1%。取而代之快速崛起的是内存模组业务,三年时间从0.47亿元飙到4.29亿元,占比从8.1%拉到38.8%,稳坐第二大业务板块。此外,公司还新开辟了AI存算解决方案业务,2025年贡献了约1.9%的营收,体量不大但信号意义明确——这家公司正在往高带宽、高性能的方向靠。

股东架构方面,实际控制人应伟通过多家实体合计持有44.61%的股权。其他主要股东包括龙芯深圳、盈富泰克和鼎晖投资。董事会主席由应伟亲自担任,副主席是林国雄,总经理为于晓。值得一提的是,三位独立非执行董事的履历颇有分量——前晶合集成董事长王其国、前华芢生物CFO何鸿添,以及宁德时代旗下Lochpine Capital的合伙人徐茜。

从行业排位来看,按照弗若斯特沙利文的数据,2025年按利基DRAM收入计算,力积存储在中国公司中排第五,在中国无晶圆厂公司中排第四,全球排第十二。这个位次不算头部,但在专用存储这个细分赛道里,已经是有资格讲规模故事的公司了。

有意思的是这家公司的出身。

力积存储的操盘手应伟,你可能没听过他,但他有个更为人熟知的弟弟——“龙芯之父”胡伟武。不过,哥哥应伟走的是另一条技术路线:2020年3月,他在浙江金华创立力积存储(后于2025年将总部落户杭州钱塘区),通过操盘收购了原日本存储芯片设计公司Zentel Japan的核心技术、研发团队及相关资产。这一收购获得了中国台湾力晶集团的支持,力积电不仅是其唯一的晶圆代工厂,其关联公司也是重要股东,公司名称“力积”也正来源于此。目前,力积存储专注于利基型DRAM市场,并正向更先进的制程和高带宽存储产品过渡。这种“海外技术+国内落地”的路径,在存储芯片行业并不少见,但能跑通且拿到专精特新“小巨人”资质的,确实不多。

回到最初的问题:这一次能成吗?从财务基本面看,2025年的数据比前两次递表时要好看不少。亏损大幅收窄、收入高速增长、毛利率改善,这些都是港交所审核时比较看重的指标。但另一方面,公司至今尚未实现盈利,利基DRAM市场的价格波动又很大,内存模组业务的毛利率还在往下走(从11.1%降至3.9%)。这些隐忧,招股书里也写得很清楚。

第三次递表,力积存储带了一份明显更漂亮的成绩单。但能否最终叩开港交所的大门,还得看审核端对这家“接近盈利”的存储芯片公司给出怎样的定价。

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作