五度妙笔

五度妙笔 API商城

API商城

数据库

数据库美光赚麻了!营收2821亿!签下16份长约!保底营收1000亿美元!

美光最新财报出炉,尽管市场认同关于存储芯片能给带来大幅营收,但美光的这份财报还是大大超出了预期。

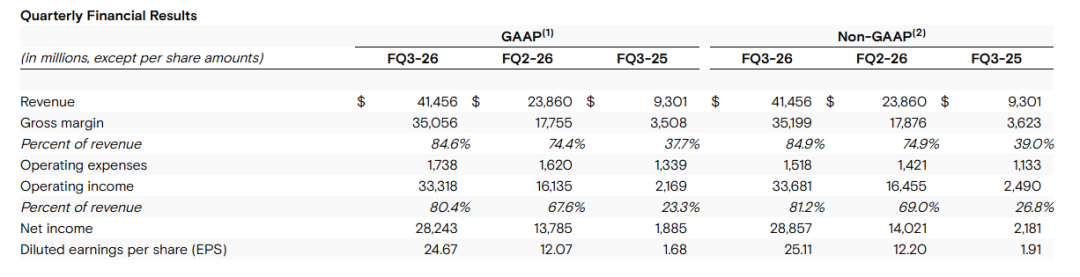

据美光公布的2026财年第三财季财务数据,营业收入414.6亿美元(约2821亿人民币),同比增长346%,GAAP净利润为282.4亿美元,调整后每股收益25.11美元,毛利率84.6%。

第四财季指引方面,美光预计营收区间为490亿至510亿美元,华尔街此前预期432.4亿美元;预测调整后每股收益30至32美元,市场普遍预期25.31美元,毛利率约为86%。

分部门来看,四个业务部门均实现了收入增长。其中,云端内存营收137.7亿美元,同比增长超300%,毛利率为83%;核心数据中心业务营收115.2亿美元,同比增长超600%,毛利率为87%,数据中心固态硬盘业务营收突破50亿美元;移动与客户端业务营收115.2亿美元,同比增幅超250%,毛利率为87%;汽车及嵌入式应用类存储产品营收46.3亿美元,同比增长超300%,毛利率为79%。

不仅仅是当季财报的增长给了市场信心,美光透露的长约更意味着后续营收有更大的可能性。

据透露,美光已与数据中心运营商、汽车制造商等客户签署16份长期协议,锁定未来3至5年定向销售额。管理层称,协议采用“take-or-pay”承诺,并设价格上下限,上限锚定当前市价,下限托底。按合同最低价测算,14 份协议剩余履约义务约1000亿美元;伴随协议客户现金存款+财务承诺合计220亿,其中约180亿为现金存款,作用类似履约保证金。

美光CEO梅赫罗特拉称:“一旦完成,我们预计公司收入中约一半或更多将来自这些战略性客户协议。这些协议均包含对美光芯片采购量的强制性承诺。”美光表示,预计从这16项长期协议中获得220亿美元的财务承诺。16份已签署协议中,14份合约按最低定价测算,协议剩余周期累计保底营收约1000亿美元。

CEO更直言存储的稀缺短时间内无法解决。美光CEO桑杰・梅赫罗特美在美光财报电话会上表示,当前DRAM与NAND闪存行业需求持续大幅高于行业供给,“受全产业链人工智能需求叠加供给端结构性约束影响,我们预计供需紧张格局将持续至2027自然年之后。”

对于产品进展,美光表示,HBM方面,HBM4已经向核心客户平台批量出货,资格样品也已经发给多个终端客户;HBM4E基于1-gamma DRAM研发推进中,预计2027年量产;LP5X SOCAMM2产品已经进入批量生产,并且在多个容量点扩展;G9-based PCIe Gen6高性能SSD已经进入批量生产,245TB QLC SSD已经开始出货,G9 NAND的Gen5 QLC PC Client SSD获得核心客户认证,车载UFS 4.1 NAND开始首批量产出货。

下一代DRAM与NAND节点的研发进展良好,预计将在2027年下半年开始进入量产阶段。HBM4 12层产品的量产爬坡速度目前是HBM3E 12层版本的两倍。公司已经累计交付超过10亿美元的HBM4收入。

从HBM到移动内存,再到NAND和SSD,这与上述多业务线增长相印证,AI有望带动存储全栈供需结构改善。