五度妙笔

五度妙笔 API商城

API商城

数据库

数据库海光芯正上市即遭热捧!

6 月 26 日,硅光子光电互连企业海光芯正(shturl.c)公布全球发售最终结果,本次全球发售 13431500 股 H 股,每股发行价 114 港元,募资净额 14.15 亿港元。发行结构冷热分化明显,香港公开发售股份占全球发售总量 10%,超额认购倍数达 1296.89 倍;国际发售占比 90%,认购倍数 15.51 倍,散户与机构资金对公司 AI 硅光赛道价值呈现截然不同的参与态度。

今日,公司正式于港交所主板挂牌交易,开盘表现直接印证市场前期认购热度。该股开盘报 199.9 港元,较 114 港元发行价上涨 75.3 %;截止笔者发稿,盘中最高触及 213 港元,最低下探 155.5 港元,目前对应总市值 150 亿港元。

从赛道定位来看,依托官网披露的业务布局,海光芯正核心扎根 AI 数据中心高速光电互连赛道,搭建起覆盖芯片自研到光模块量产的垂直一体化技术体系,硅光子是其差异化核心竞争力。当前行业算力建设进入高密度迭代周期,传统分立光器件方案在带宽、功耗、集成度层面逐渐显现瓶颈,硅光子凭借单片集成优势,成为头部云厂商新一代算力集群的主流选型方向,也是公司核心业务增长的底层逻辑。

产品端,公司并未局限单一品类布局,形成光模块搭配有源光缆的协同产品矩阵,覆盖数据中心全链路互联需求。速率层面完成 100G 至 800G 全档位布局,适配行业主流封装形态,且高端 400G 及以上单模产品全部落地自研硅光方案,以此拉开与同业纯外购芯片厂商的技术差距。有源光缆作为配套产品线,能够匹配服务器、机柜短距互联场景,与高速光模块形成组合供货能力,帮助企业深挖存量客户订单,拓宽交叉销售空间。官网信息显示,公司技术研发持续向前沿近封装光学延伸,提前布局下一代高带宽互联产品,卡位长期算力升级需求。

需求端,公司产品落地场景高度集中于 AI 算力基建,大模型训练、万卡级算力集群对超低延迟、超大带宽传输链路的需求持续释放,直接带动公司近三年营收实现跨越式增长。行业第三方机构弗若斯特沙利文数据显示,2025 年公司整体光模块营收规模位列全球第十七,全球市占率 0.8%;若单独拆分 AI 光模块业务,国内厂商维度排名全球第八,对应细分市场份额 1.6%,在国产硅光厂商中成长速度靠前。

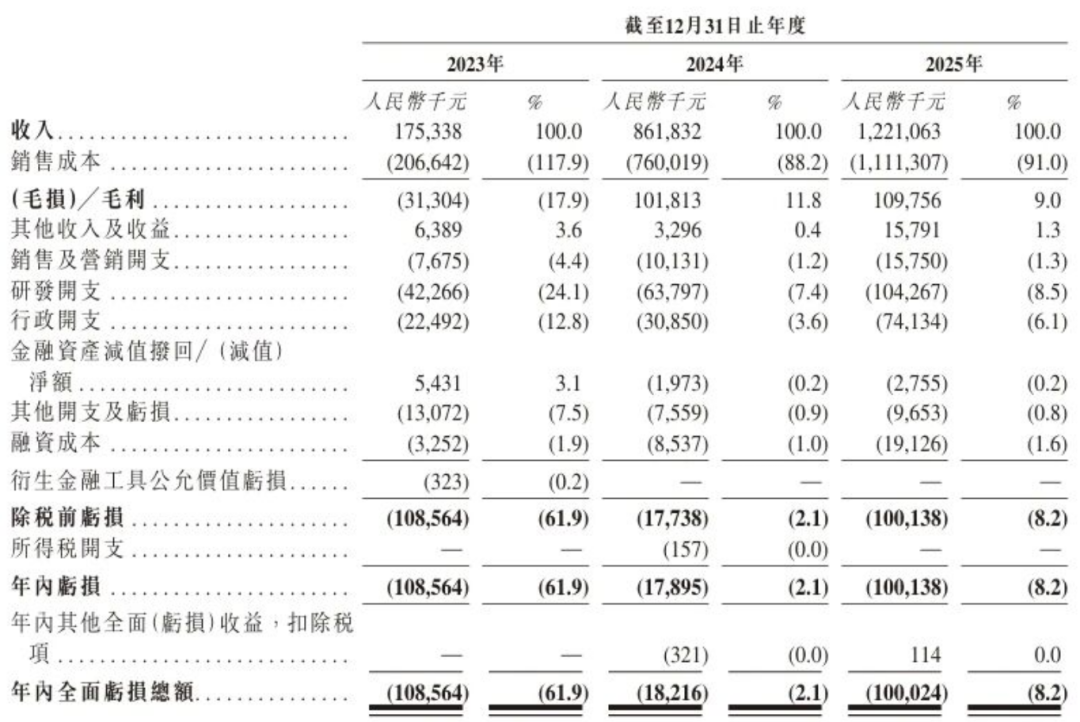

营收增长曲线十分亮眼,2023-2025 年公司营收从 1.753 亿元增长至 12.211 亿元,AI 算力扩张带来的高端硅光产品放量是核心驱动。但盈利端的矛盾同样突出,企业盈利稳定性仍待验证。2023 年公司尚处于毛利亏损状态,毛利率 - 17.9%;2024 年依托产品结构优化实现毛利转正,毛利率回升至 11.8%,2025 年毛利规模小幅提升,但毛利率回落至 9.0%,高端硅光研发、产线投产带来的成本抬升压缩盈利空间。

年度亏损层面波动更为明显,2023 年全年亏损 1.086 亿元,2024 年规模效应释放令亏损大幅收窄 83.5%,亏损额降至 1790 万元;2025 年亏损再度扩大至 1.001 亿元,核心原因系企业持续加码硅光子、下一代光引擎等前沿技术研发,高额研发投入短期拖累利润表现,也是市场需要持续跟踪的核心风险点。

整体来看,资本市场给予海光芯正高溢价,本质是押注 AI 算力长期扩张下硅光方案的替代红利。完整的垂直自研体系、高速增长的营收规模、细分赛道靠前的行业排名构成企业核心看点,但毛利率承压、持续大额亏损、前沿技术研发投入等问题,将成为后续制约估值修复的关键变量。

本次港股募资所得,将重点用于产能扩建与前沿硅光产品研发,企业能否通过规模摊薄成本、实现持续盈利,仍有待后续财报验证。

是说芯语原创,欢迎关注分享

合作洽谈,进入公众号:服务—>商务合作