五度妙笔

五度妙笔 API商城

API商城

数据库

数据库这些芯片,7月1日起集体涨价!一大波涨价函!

从人工智能发展以来,全球芯片企业的涨价频率越来越高。一方面,是AI的高利润让企业选择投入更多产能。还有一方面,是原料、物流等各种因素导致芯片企业的成本不断高涨。涨价也因此成为整个半导体产业的共识,尤其对于过往几年的价格战来说,此次的涨价,不仅是向下游传导成本的渠道,也是让价格体系回归正常的时机。

截至目前,预计7月1日起采用新的价格体系的企业,涵盖模拟芯片、存储芯片、连接器等品类。

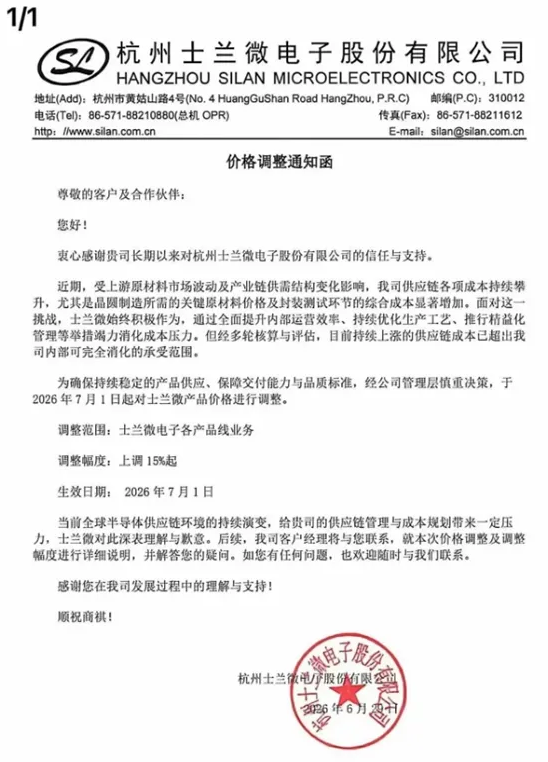

士兰微:7月1日起,各产品线业务上调15%起

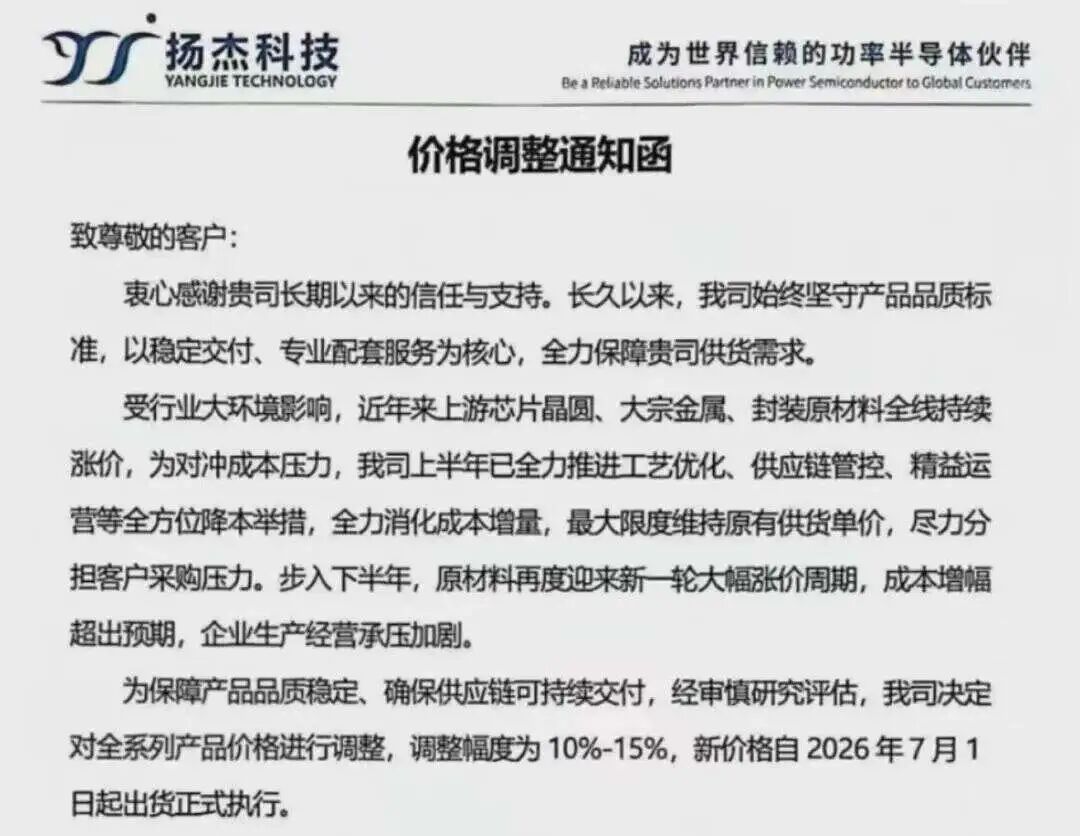

扬杰科技:7月1日起,全系列产品调整幅度为10%-15%

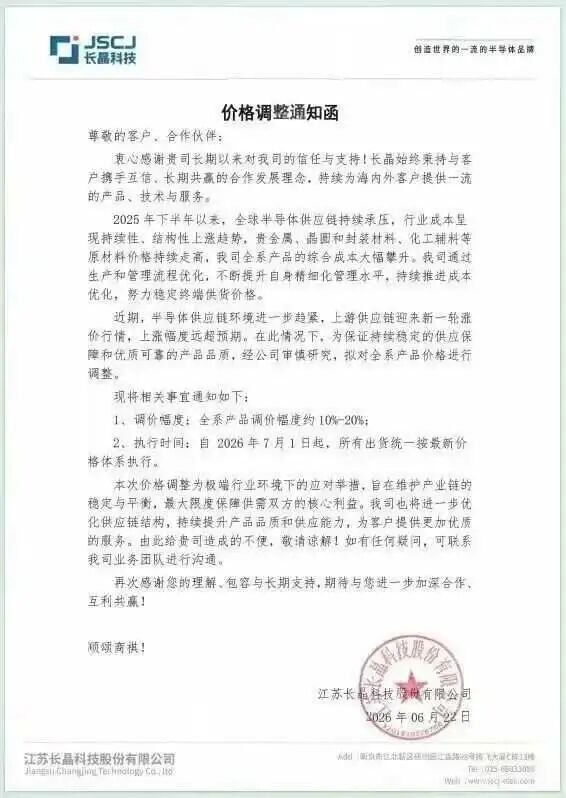

长晶科技:7月1日起,全系列产品调整幅度为10%-20%

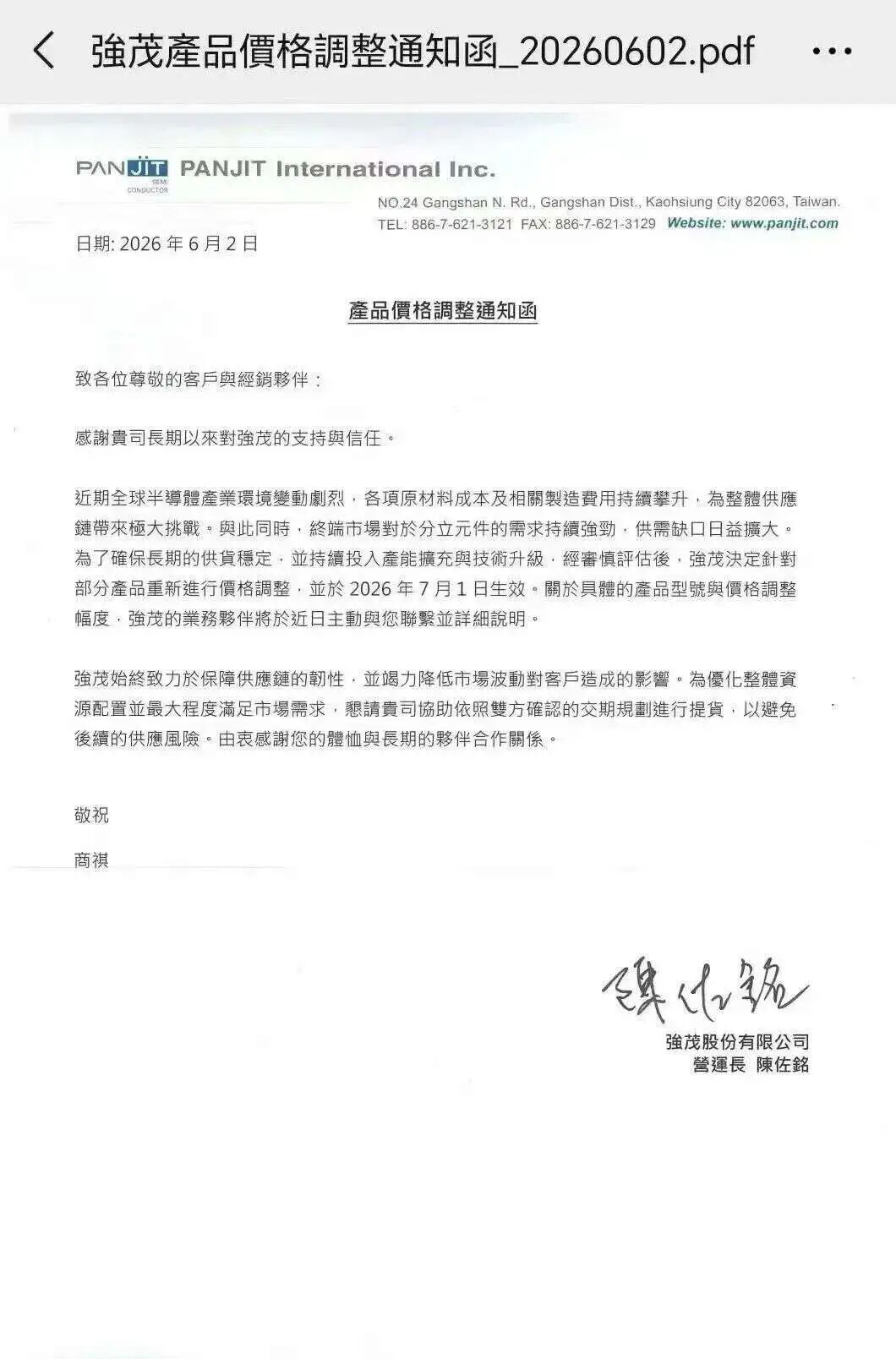

强茂:7月1日,部分产品进行价格调整,具体产品与涨幅未披露

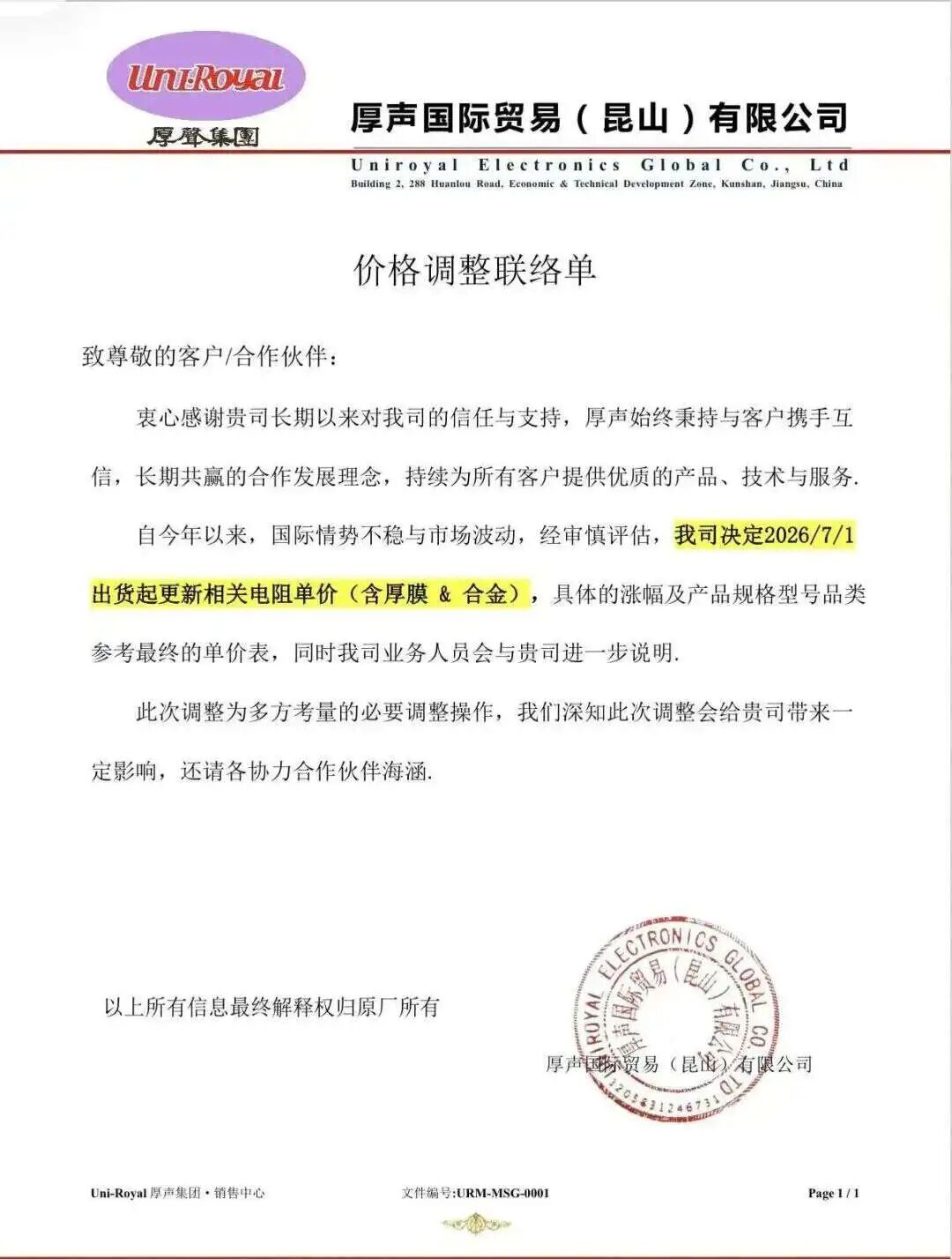

厚声:7月1日起,更新相关电阻单价(含厚膜&合金),具体产品与涨幅未披露

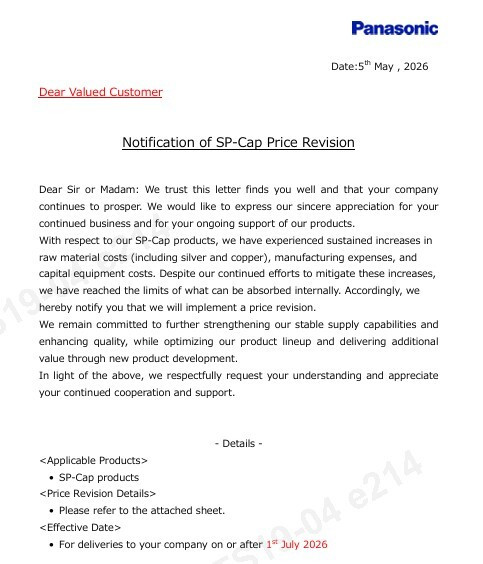

松下:7月1日起,调涨SP-Cap产品价格

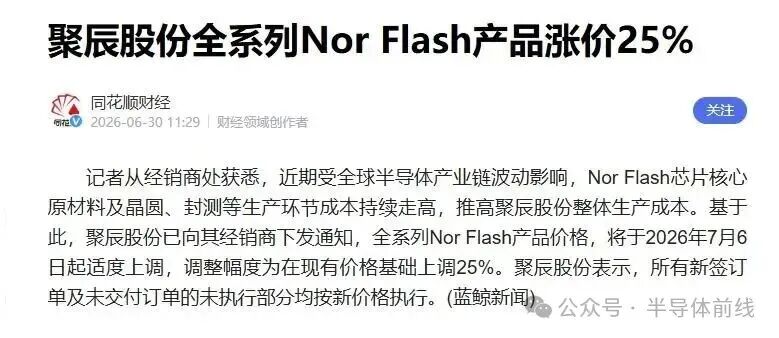

聚辰股份: 7月6日起,Nor flash全系列在现有价格基础上上调25%

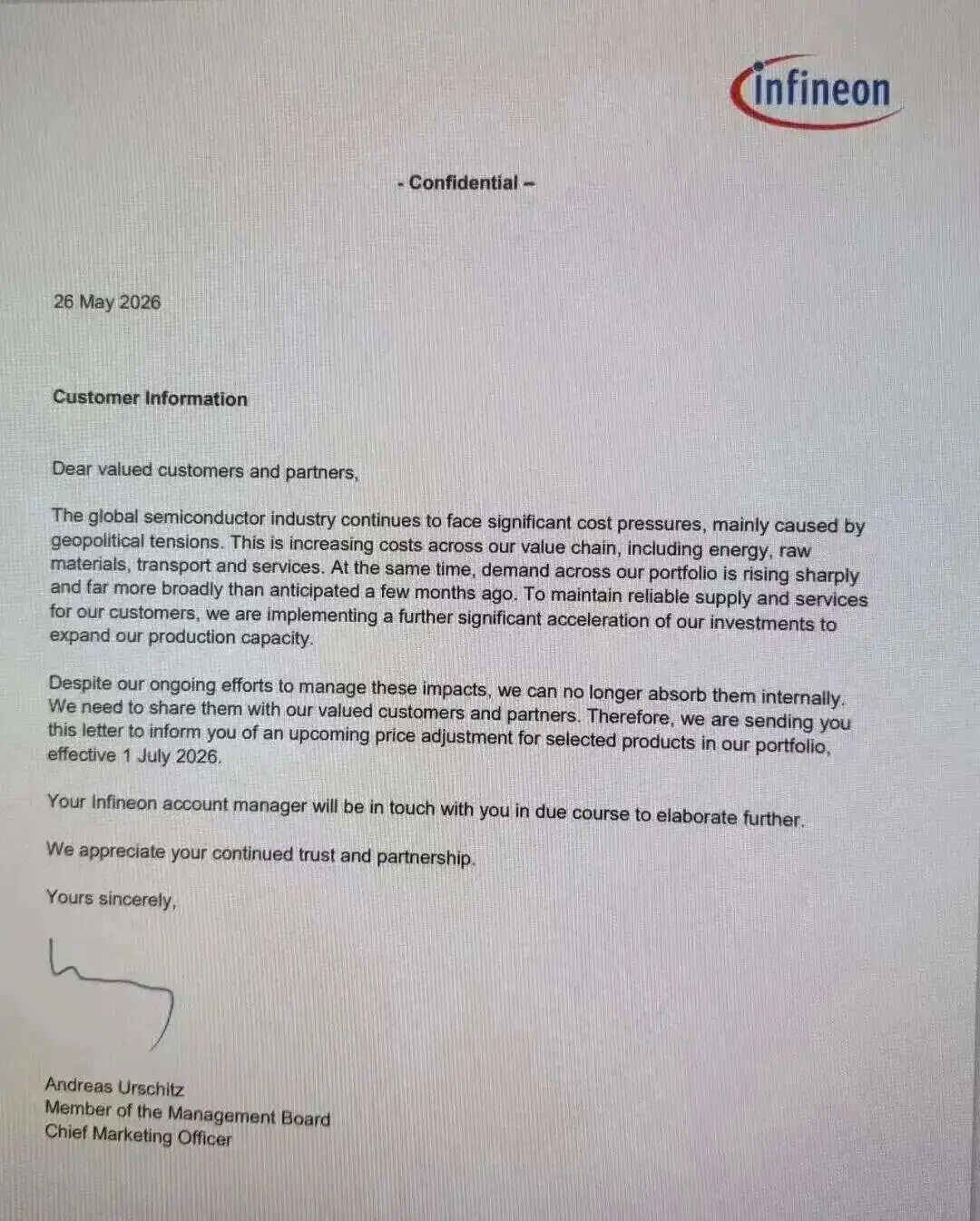

英飞凌:部分产品涨价

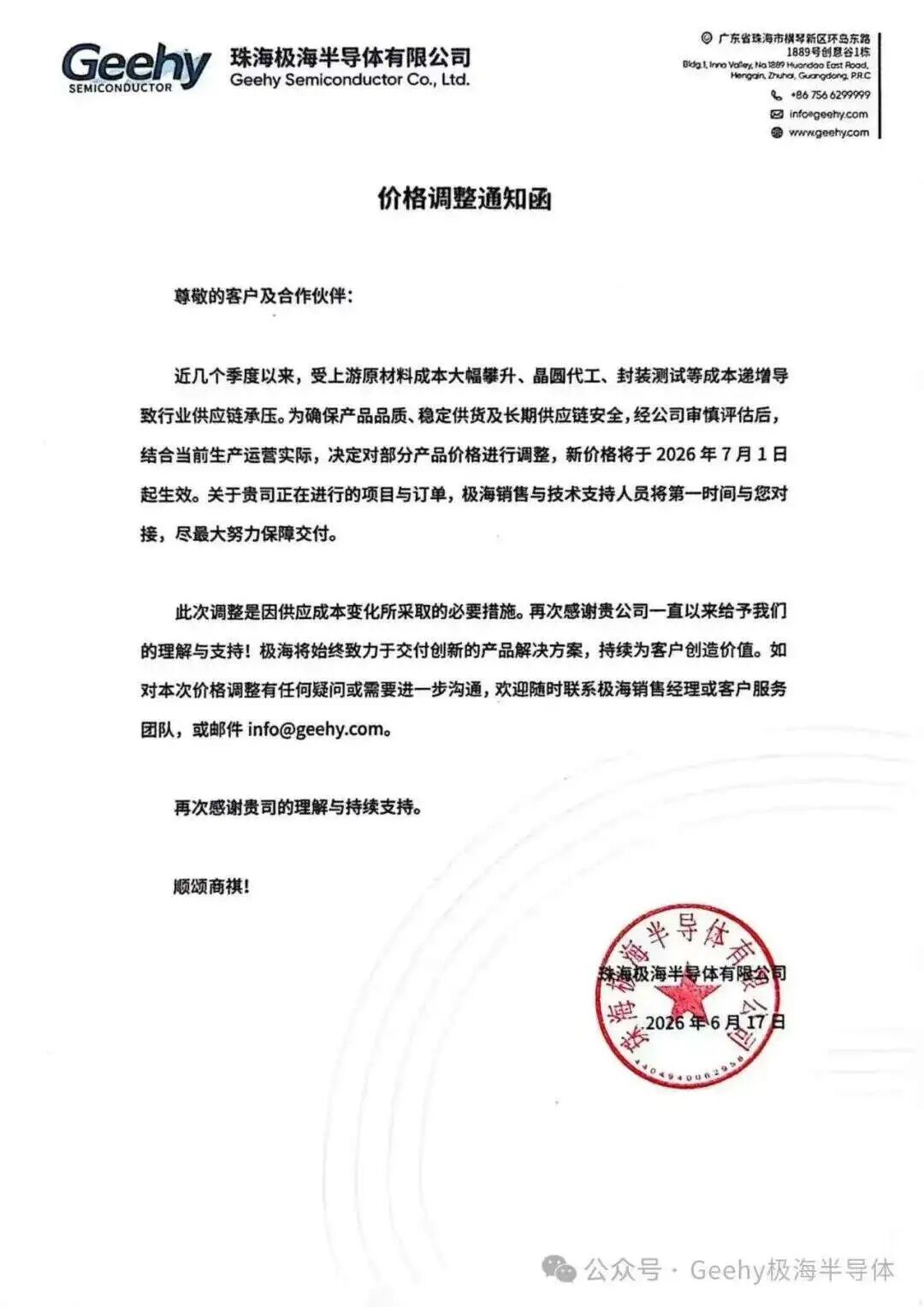

极海:7月1日起,部分产品涨价

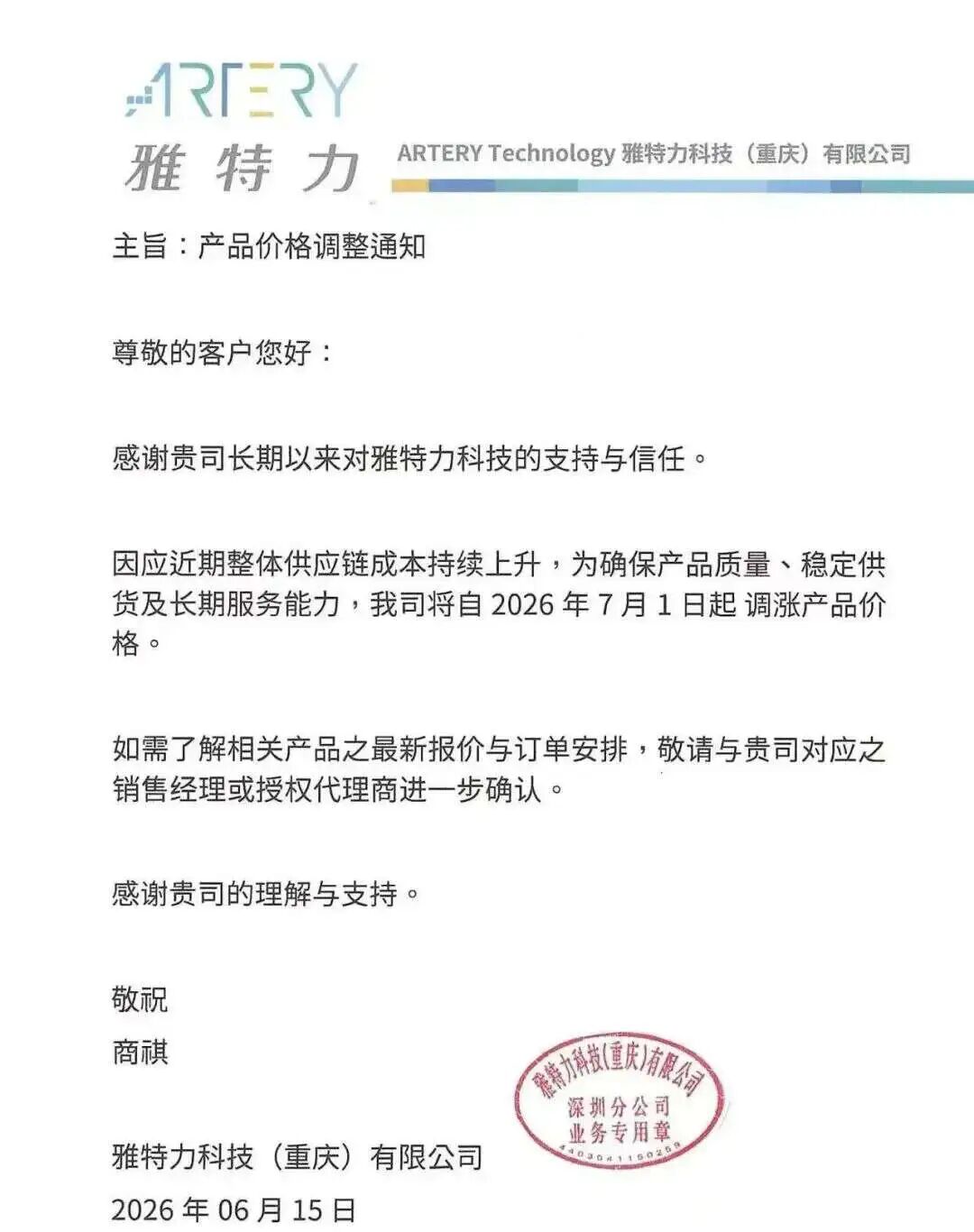

雅特力:7月1日起,调涨产品价格,具体产品与涨幅未披露

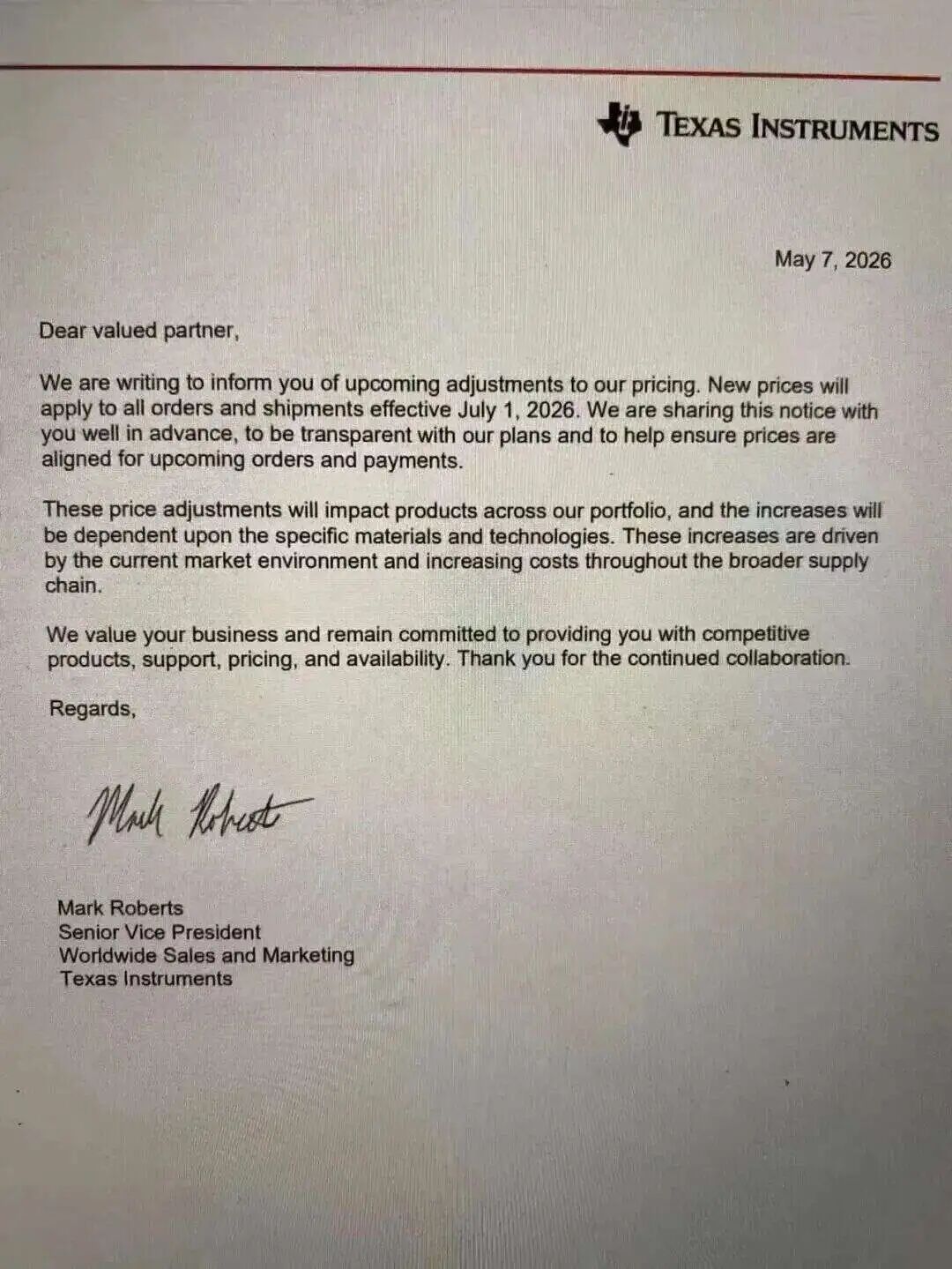

德州仪器:新价格适用于7月1日起生效的所有订单及出货

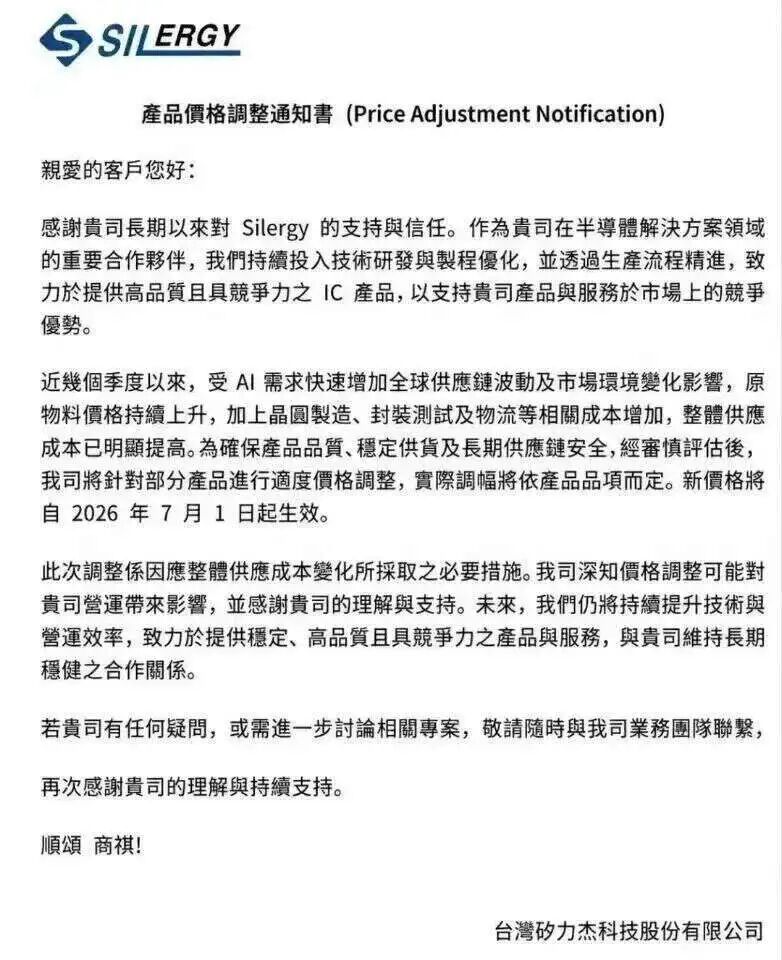

矽力杰:7月1日起,部分产品涨价

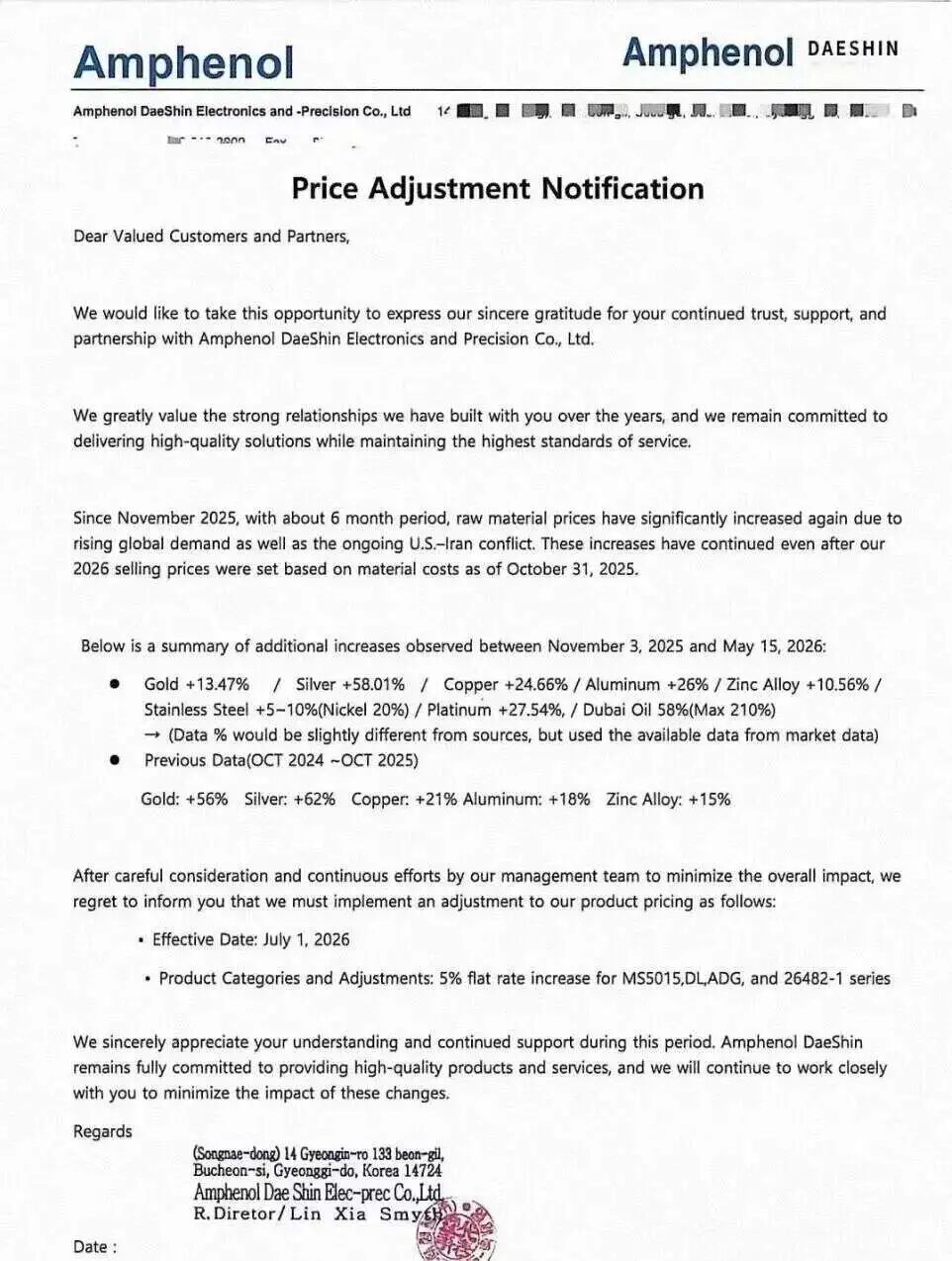

安费诺:MS5015、DL、ADG 及 26482-1 系列产品统一上调 5%

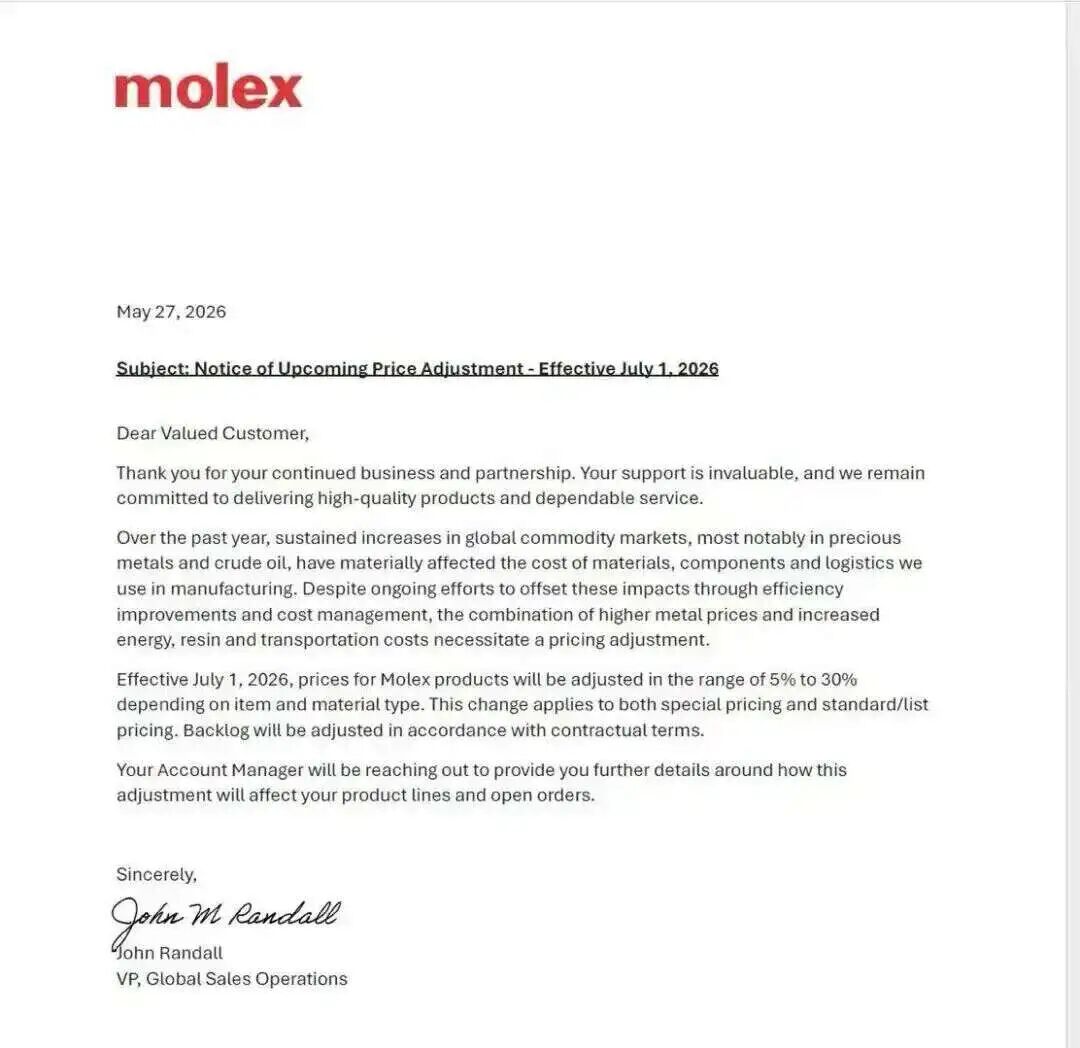

molex:上调5%至30%不等

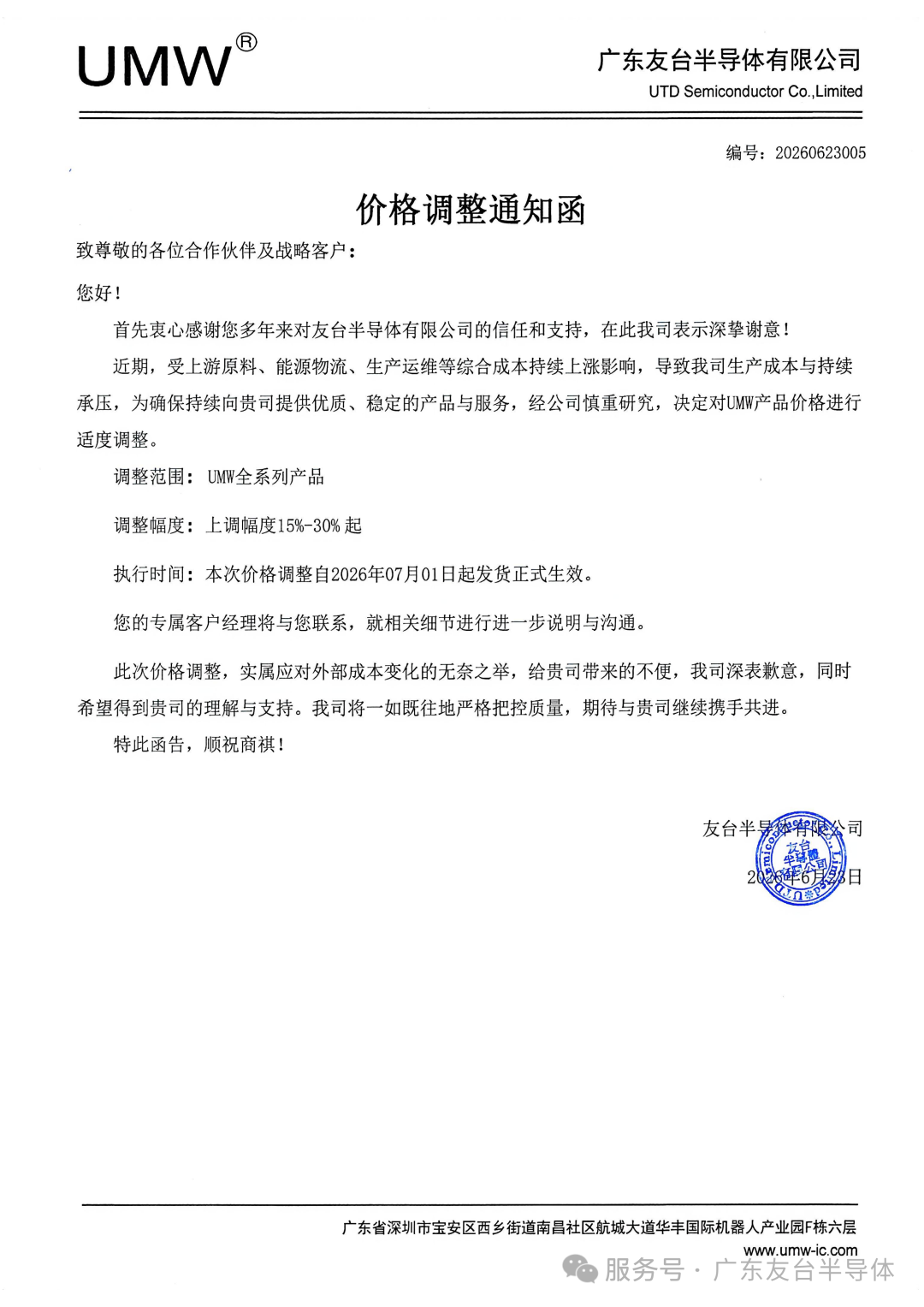

友台半导体:7月1日起,部分产品上调幅度15%-30%起

据21世纪经济报道提到,AI超级周期的高景气正在向上游卡点环节全面传导。

全球近20家模拟及功率半导体企业即将于7月1日启动新一轮涨价,年内已呈现多批次阶梯式调价特征。不少厂商称当前在手订单饱满,产能能见度显著提升。

分析指出,本轮涨价的核心动力,源于晶圆代工和原材料涨价带来的成本压力,与AI数据中心建设带来的功率芯片需求激增形成共振。市场份额将向具备IDM全链条能力或与上游深度绑定、且涉足高景气赛道的头部芯片企业集中。

报道了解,AI服务器、数据中心专用电源管理芯片及高压信号链模拟芯片涨幅为15%至25%,工业自动化、储能隔离芯片涨幅为10%至15%。低端消费品类则调价温和,部分库存充足的料号维持原价。