浙大校友再战IPO!做半导体“保安”年入18亿,比亚迪、海康威视都下单

发布时间:2026-07-03来源:芯东西

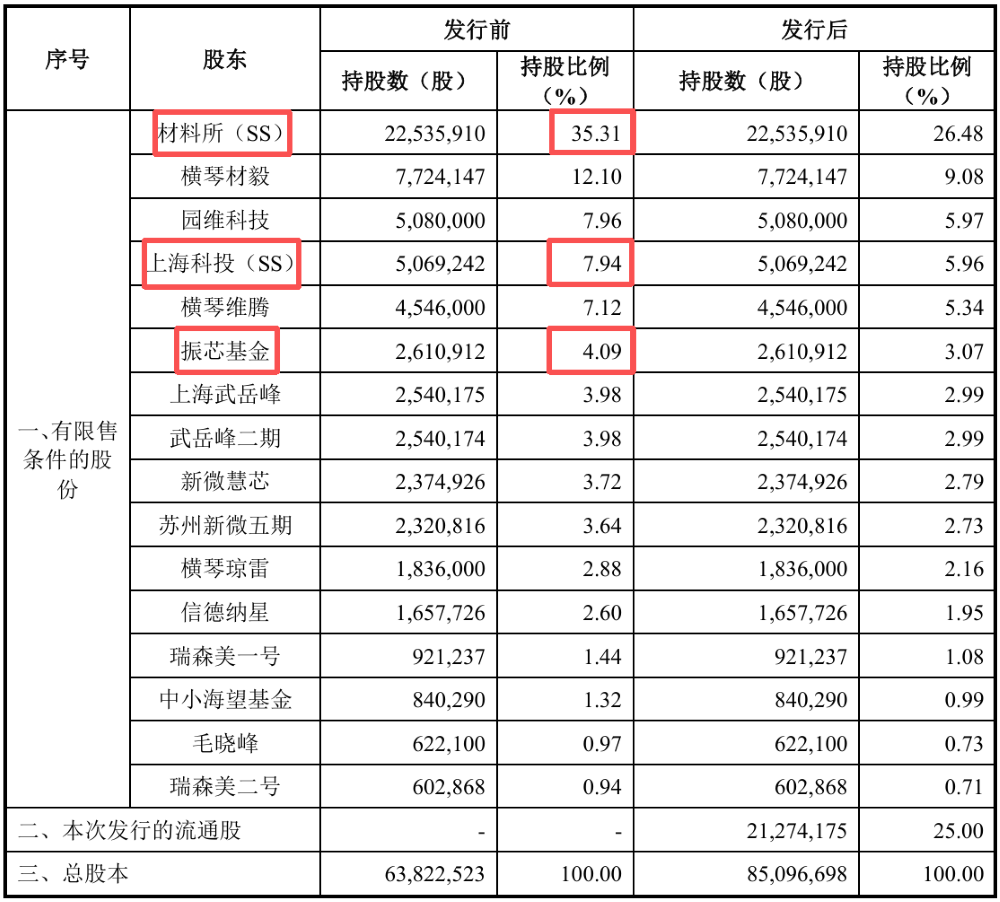

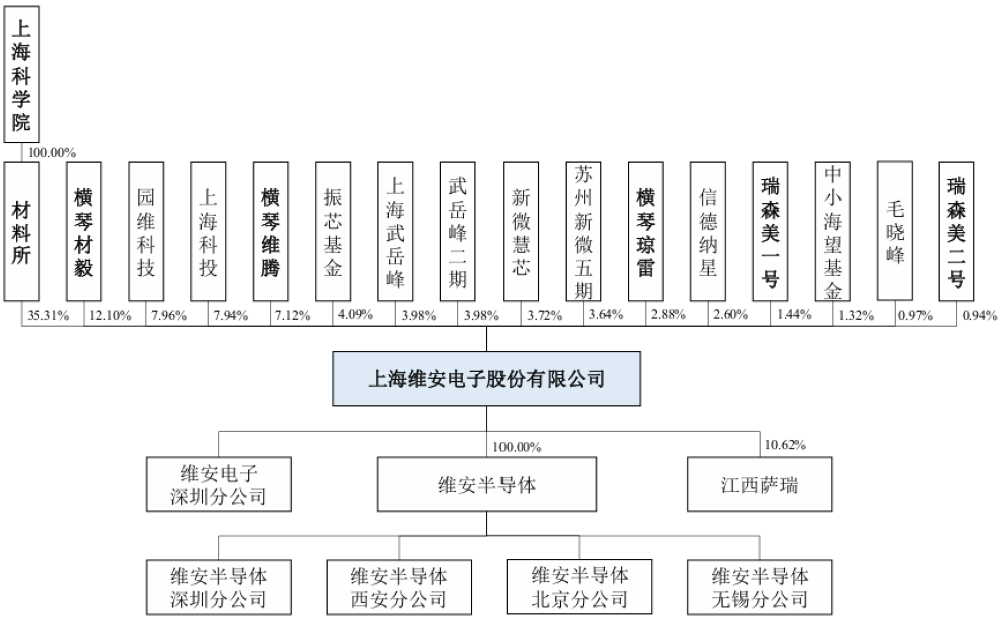

芯东西7月3日报道,6月30日,电路保护与功率控制综合解决方案提供商上海维安电子股份有限公司(简称“维安股份”)主板IPO申请获上交所受理。维安股份成立于1996年5月2日,注册地址位于上海市,是国家级专精特新“小巨人”企业。该公司曾于2023年6月申报主板IPO并获受理,后于2025年1月主动撤回申请,本次IPO是维安股份再闯主板上市。本次IPO发行前,上海材料研究所有限公司(后简称“材料所”,上海科学院持股100%)、上海科投和振芯基金(中芯国际间接持股)分别持有维安股份35.31%的股份、7.94%的股份和4.09%的股份。其中,材料所为维安股份控股股东。维安股份主要从事电子元件、功率半导体分立器件与模拟集成电路的研发、生产和销售。报告期内,该公司是中国大陆最大的电路保护企业之一,亦是国内电路保护与功率控制领域产品种类最为丰富的企业之一,且部分产品在全球或中国市场排名前列。根据中国电子元件行业协会出具的《确认函》,2021年至2024年,在中国大陆企业电路保护元器件收入排名中,维安股份均位列第二名,第一名为闻泰科技及其控制的安世半导体;2024年,中国大陆企业中,维安股份在PPTC领域位居第一、在TVS(含EOS&ESD保护器)领域位居第二、在电子电流熔断器领域位居第三。根据灼识咨询发布的《电路保护行业报告》,以收入计,2024年维安股份PPTC、SCF自控制熔断器的市场占有率均位居全球第三。根据上海市集成电路行业协会出具的《证明》,2024年,维安股份研发销售的MOSFET产品在中国本土企业市场中位于前十五名,该公司功率器件在中国本土企业市场中亦位于前十五名。维安股份的产品已广泛进入多领域头部企业的供应链体系。在工业与物联网领域,其知名客户包括海康威视、TTI及京东方;在消费电子领域,其知名客户包括三星、松下、联想、小米与TCL;在网络通信领域,其知名客户包括华为、中兴;在汽车领域,其知名客户包括比亚迪。维安股份本次IPO的拟募资金额为18.35亿元。其中,2.03亿元将用于投资非半导体保护器件产业升级及扩产项目,2.61亿元将投入智能熔断器研发产业化项目,3.04亿元将用于半导体保护及功率器件研发产业化项目,2.95亿元将投入智能保护及电源管理芯片研发产业化项目,1.6亿元将用于车规级TVS及MOSFET器件研发产业化项目,2.56亿元则投入研发中心建设项目,剩余约3.56亿元用于补充流动资金。

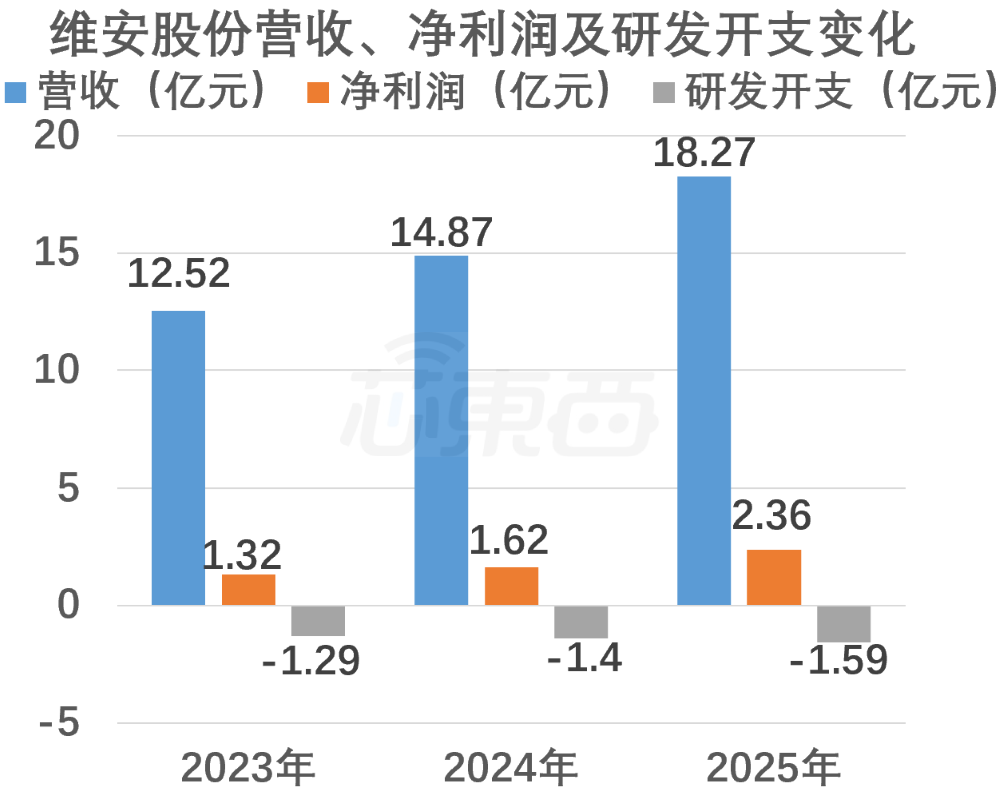

2023年、2024年和2025年,维安股份的营收分别为12.52亿元、14.87亿元和18.27亿元,三年营收总计超45亿元;净利润分别为1.32亿元、1.62亿元和2.36亿元;研发费用分别为1.29亿元、1.4亿元和1.59亿元。▲维安股份营收、净利润及研发开支变化(芯东西制图)

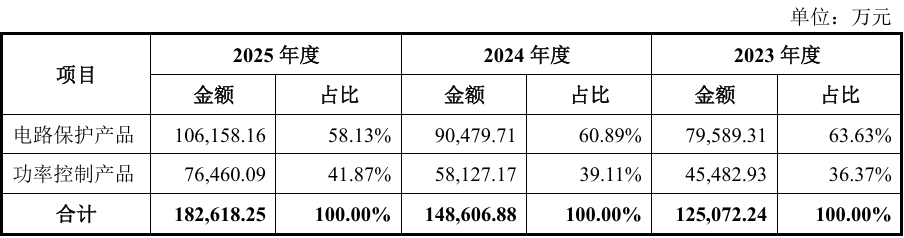

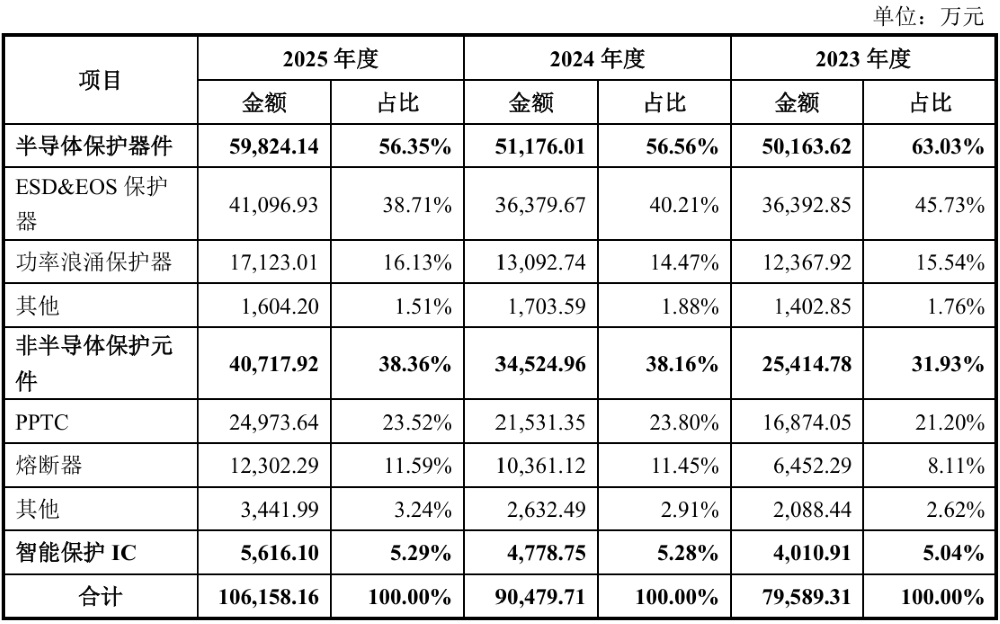

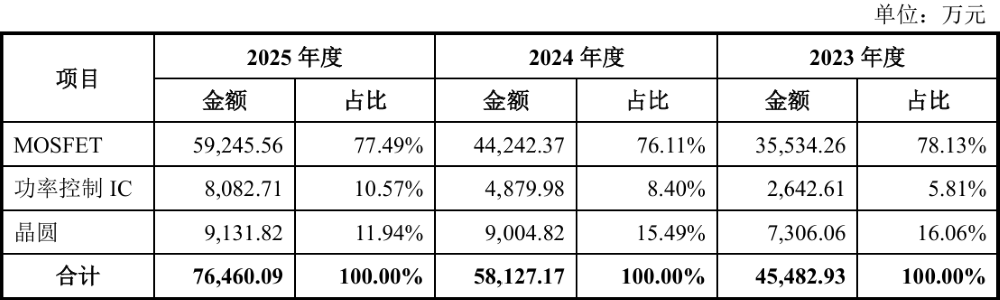

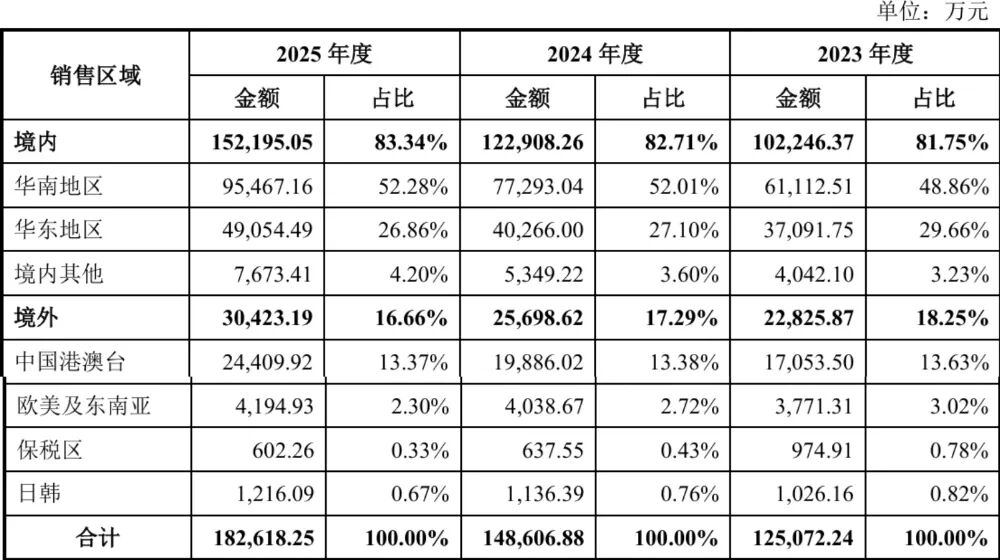

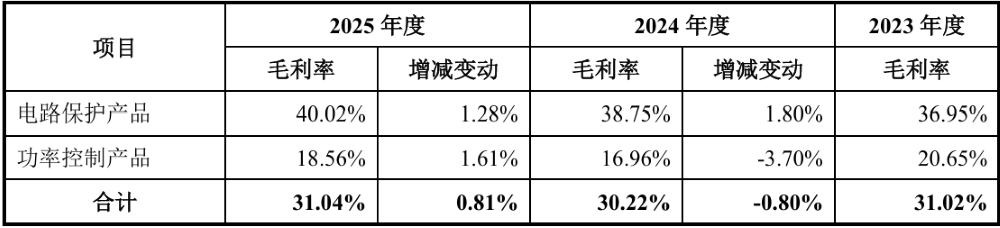

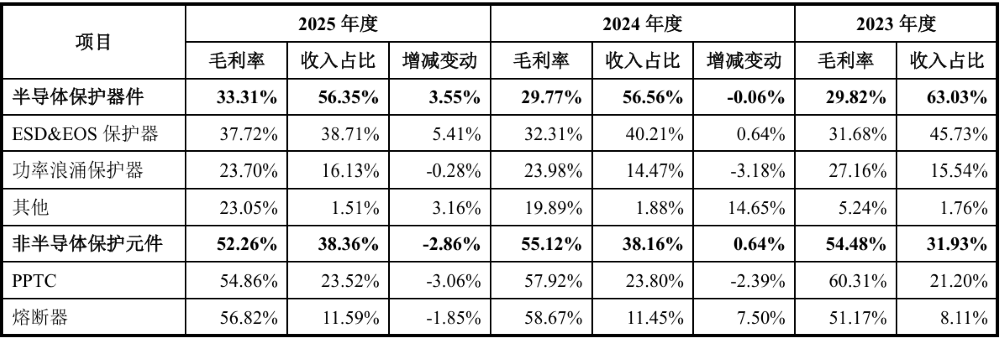

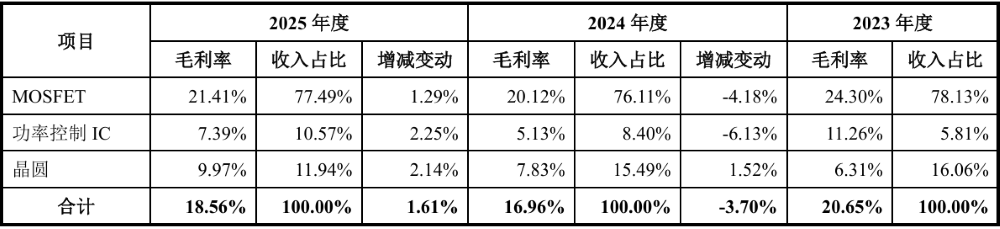

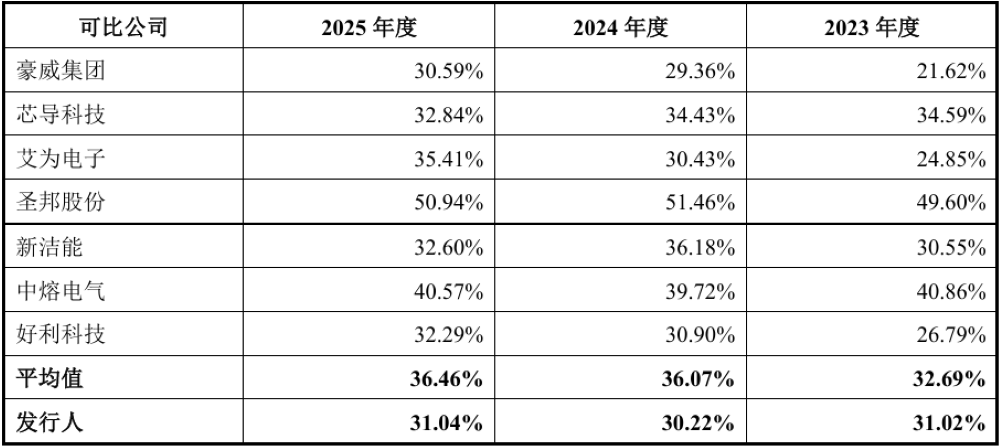

2023年至2025年,维安股份主营业务按产品类型可划分为电路保护与功率控制产品两大类。其中,电路保护产品是该公司主营业务收入的主要来源,分别贡献了7.96亿元、9.05亿元及10.62亿元的营收,占主营业务收入的比重分别为63.63%、60.89%和58.13%;功率控制产品业务则分别贡献了4.55亿元、5.81亿元和7.65亿元的营收,占比分别是36.37%、39.11%和41.87%。维安股份电路保护产品根据其材料及性质可分为半导体保护器件、非半导体保护元件和智能保护IC三大类。其中,半导体保护器件主要涵盖ESD&EOS保护器和功率浪涌保护器,而非半导体保护元件主要涵盖PPTC和熔断器。报告期内,半导体保护器件为维安股份电路保护产品业务的主要营收来源,分别是5.02亿元、5.12亿元及5.98亿元,占电路保护产品业务营收的63.03%、56.56%和56.35%。维安股份的功率控制产品主要包括MOSFET、功率控制IC及晶圆。其中,MOSFET贡献的营收占比最高,分别为78.13%、76.11%及77.49%。受益于工业与物联网行业等领域主要客户需求增长,MOSFET整体呈现销售收入和销售数量均快速增长的趋势,具备较高的市场认可度。报告期内,维安股份的销售收入以境内销售为主,各期占比分别为81.75%、82.71%和83.34%;境外销售收入主要来自为中国港澳台地区,占比分别为13.63%、13.38%和13.37%。2023年至2025年,维安股份主营业务毛利率分别为31.02%、30.22%和31.04%。其中,电路保护产品的毛利率分别为36.95%、38.75%和40.02%,整体呈现稳步增长;功率控制产品的毛利率分别为20.65%、16.96%和18.56%,上下小幅波动。细分来看,报告期内,维安股份非半导体保护元件的毛利率更高,分别为54.48%、55.12%和52.26%;半导体保护器件的毛利率略低,整体相对稳定,分别为29.82%、29.77%和33.31%。同期,维安股份功率控制产品中MOSFET的毛利率更高,分别为24.3%、20.12%和21.41%。2023年,随着上游主要原材料晶圆市场供需紧张情形缓解及维安股份供应链端议价能力提升,使该公司中低压MOSFET晶圆采购单价降低,从而压低单位成本带动毛利率上升。报告期内,维安股份毛利率与同行业可比公司整体处于同一水平,略低于可比公司平均值。

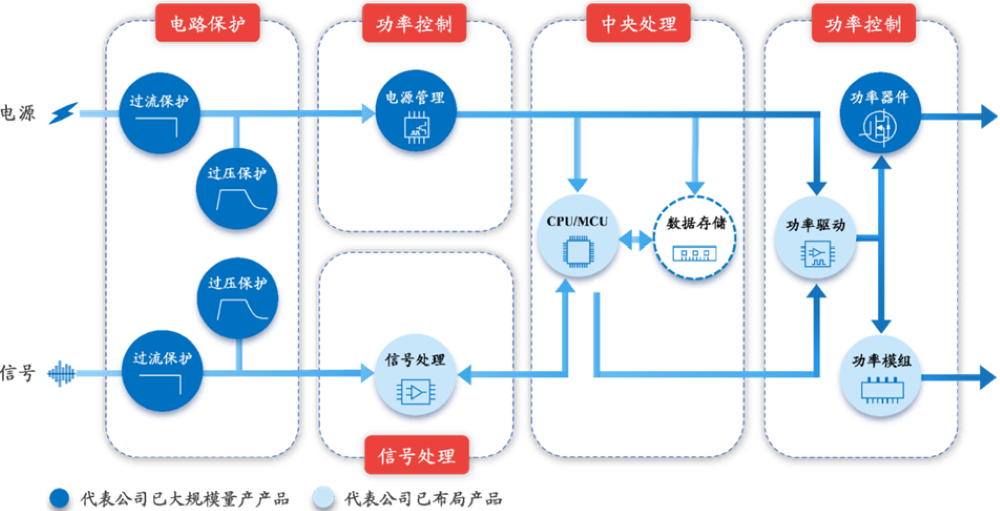

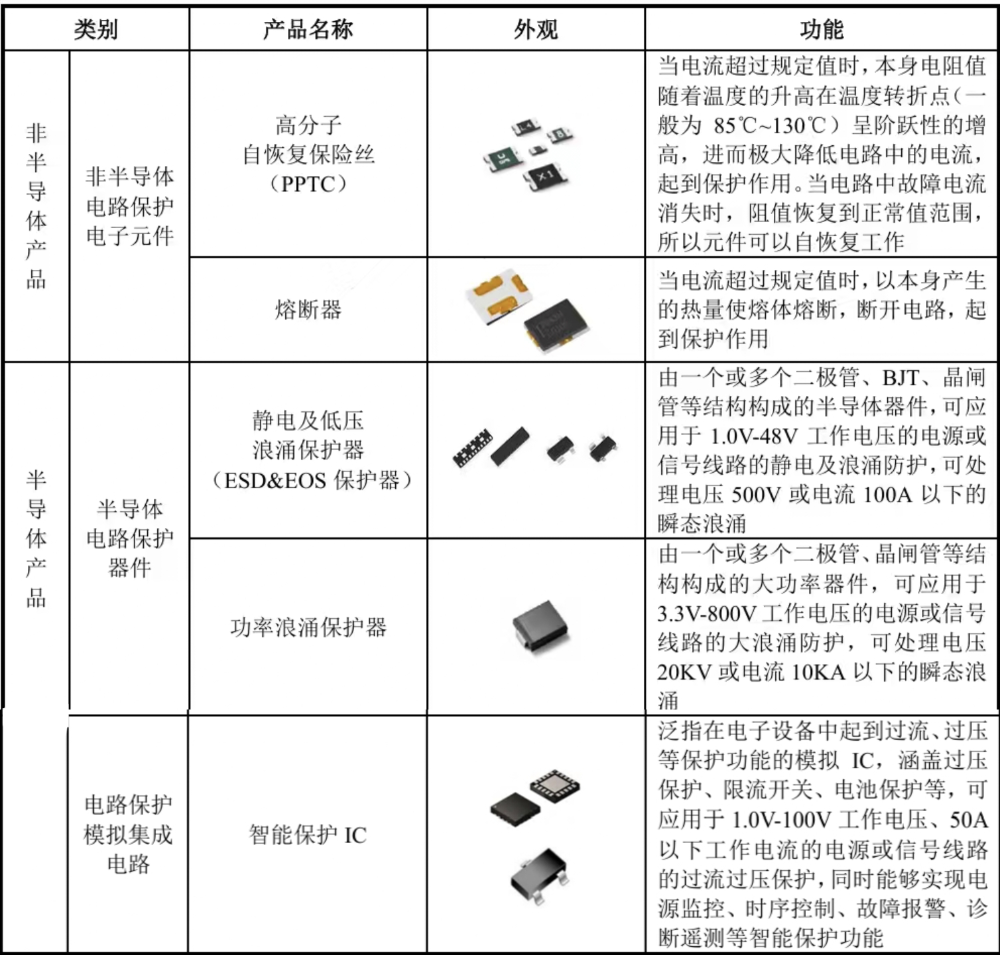

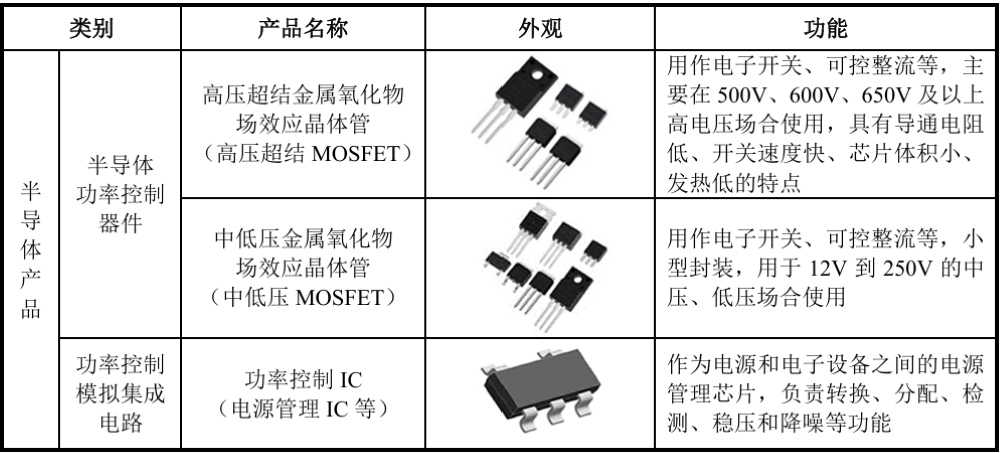

维安股份主营的电路保护产品和功率控制产品是电子设备的两大核心功能元器件,二者在电子设备电路中共同发挥作用以确保产品的安全、可靠和高效。目前该公司两大业务体系已形成了有机协同的发展趋势,相关产品在电子设备电路中的应用范围如下:细分来看,维安股份的主要电路保护产品包括高分子自恢复保险丝(PPTC)、功率浪涌保护器和智能保护IC等,相关产品具体如下:根据材料及制造工艺分类,维安股份的功率控制产品均为半导体产品,主要产品如下:截至2025年12月末,维安股份总人数为892人,其中研发团队人数达到273人,占该公司总人数的30.61%。截至报告期末,维安股份拥有境内专利223项(其中发明专利107项),境外发明专利8项。

报告期各期,维安股份前五大客户以经销商居多,来自前五大客户的销售金额占当期营业收入比例分别为23.75%、20.21%和19.67%,客户集中度不高。2023年至2025年,海康威视一直保持在维安股份的前五大客户之列,分别贡献了0.6亿元、0.5亿元及0.55亿元的营收,占比分别为4.78%、3.36%和3.01%。2025年,比亚迪进入维安股份的前五大客户之列,贡献了0.57亿元的营收,占比为3.11%。报告期各期,维安股份主要向供应商采购晶圆、金属结构件、塑胶陶瓷结构件以及导电填料等。该公司向前五大供应商合计的采购金额占当期采购总额的百分比分别为41.66%、37.99%和37.73%,其中,华润微2023年至2025年均在维安股份的前五大供应商之列,华虹半导体三年间则为维安股份的最大供应商,主要向维安股份供应晶圆,维安股份在华虹半导体的采购占比分别为17.6%、8.54%和8.6%。报告期内,维安股份前五名供应商中,除重庆万国半导体科技有限公司董事长秦曦是维安股份前董事外,不存在其他公司及公司董事、高级管理人员、主要关联方或持有公司5%以上股份的股东与维安股份存在关联关系的情形。

截至本招股说明书签署日,材料所直接持有维安股份35.31%股权,同时通过其一致行动人控制维安股份24.49%股份对应的的表决权。因此,材料所合计控制维安股份59.8%股份对应的的表决权,是该公司的控股股东。上海科学院持有材料所100%的股权,是维安股份的实际控制人。维安股份董事会由9名董事组成,孙丹担任该公司的董事长,他也是材料所的总经理和党委副书记。孙丹出生于1976年,本科毕业于浙江大学金属材料与热处理专业,拥有上海财经大学工商管理专业硕士学位,是正高级工程师。他于1998年大学毕业后加入材料所工作至今,历任材料所微动摩擦学实验室技术人员、综合行政办公室工作人员、综合行政办公室副主任、科技开发部副主任、硬质合金材料事业部副主任、科技期刊事业部副主任、期刊展览事业部主任、所长助理、副所长、副总经理等。报告期各年度维安股份董事、取消监事会前在任监事、高级管理人员的薪酬总额分别为724.07万元、872.41万元和982.21万元,占该公司当年利润总额的比重分别为5.4%、5.24%和3.91%。2025年,该公司董事、取消监事会前在任监事、高级管理人员从维安股份及其关联公司领取收入的情况如下:

现阶段我国电路保护与功率控制行业发展迅速,但相较于国际领先水平仍有一定的差距,关键技术和产品仍依赖欧美企业。但随着中美贸易摩擦,实现高端、关键领域芯片的国产替代已经成为行业共识。维安股份凭借完整产品矩阵、多领域头部客户资源与完备自研实验室体系,加码车规、智能芯片等高端产线建设,正稳步提升本土元器件市场供给能力。未来,随着我国电路保护与功率控制技术的持续发展,国产产品市场占有率也将进一步提升。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。 作 者

作 者

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库