五度妙笔

五度妙笔 API商城

API商城

数据库

数据库Counterpoint:2026年Q1全球晶圆代工2.0营收同比增长16%,台积电第一,中芯国际增长

今年3月份,根据Coun

te

rpoint Research 发布的调查报告,2025年,受

AI

芯片在制造及封装环节持续强劲需求的推动,

半导体

“晶圆代工2.0”(Foundry 2.0)市场营收同比增长16%,达到3200亿美元。

作为全球最大的纯晶圆代工厂,台积电(TSMC)的营收实现了高达36%的同比大幅增长。相比之下,非台积电阵营的晶圆代工厂在2025年的营收同比仅温和增长了8%,这主要得益于中国本土厂商在本土化替代战略推动下实现的营收激增。

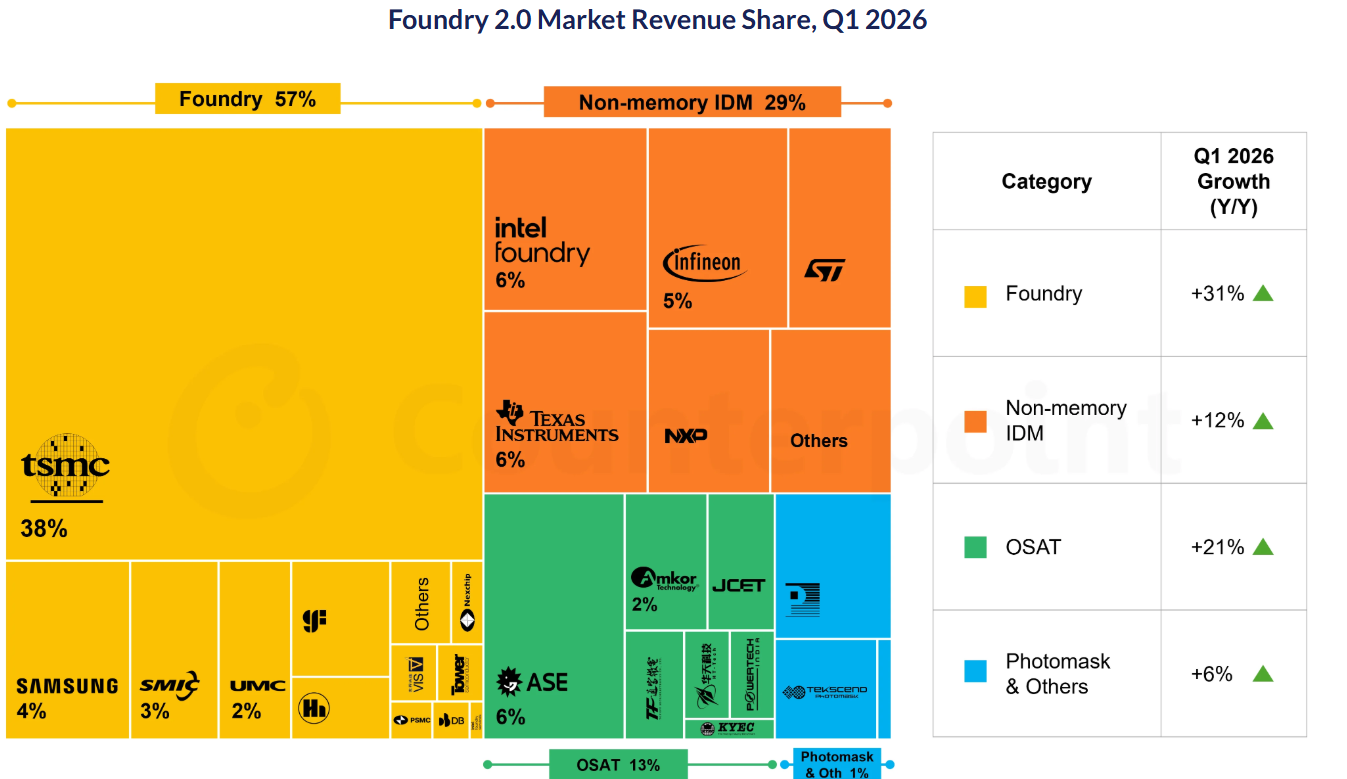

6月26日,根据Counterpoint Research 最新发布的晶圆代工供应追踪报告,2026年第一季度全球晶圆代工2.0市场营收同比增长23%,达到860亿美元。这一增长主要由 AI

GPU

和 AI

ASIC

的强劲需求推动,进而带动了先进制程晶圆需求,并提升了先进封装产能利用率。

台积电稳居核心位置,中芯国际和世界先进共同驱动

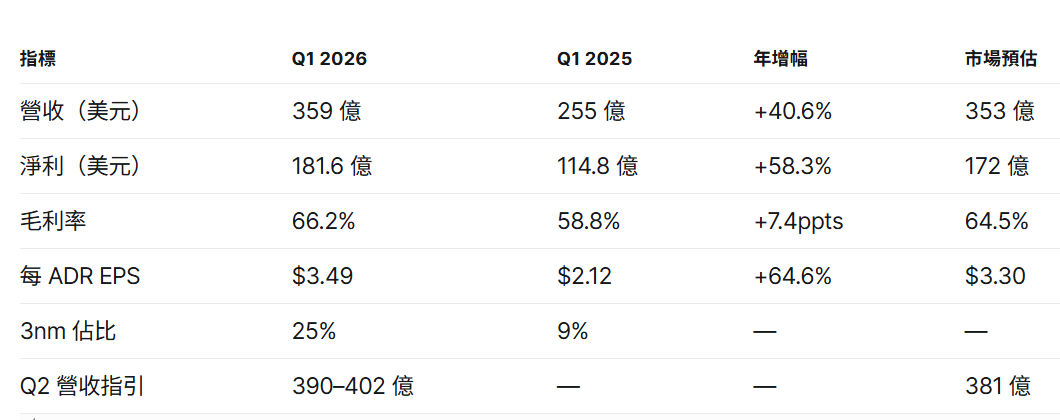

台积电(TSMC)继续稳居“晶圆代工2.0”市场的核心地位。尽管受下半年较高的基数以及消费端需求的传统季节性影响,其2025年第四季度的同比增速放缓至25%(低于年初40%以上的水平),但这完全在市场预期之内。从全年来看,台积电的营收依然实现了36%的强劲同比增长。

到了2026年第一季度,台积电依然是本轮AI周期的最大受益者,2026年第一季度营收达到359亿美元,同比增长41%。净利润达到181.6亿美元,同比增长58.3%。台积电执行长魏哲家在法说会上形容 AI 芯片需求极为强劲,并宣布上调全年美元营收成长目标,由“约 30%”修正为“超过 30%”。

Counterpoint预测更为乐观,预计AI驱动的需求动能将保持强劲,支撑台积电2026年全年营收实现36%的同比增长。

受本土化替代需求以及结构性晶圆涨价的推动,中国大陆晶圆代工厂继续表现亮眼。其中,中芯国际(SMIC)和世界先进(Nexchip)的营收同比分别增长了12%和19%。

联电(UMC)第一季度营收同比增长10%;力积电(Vanguard)则受益于

消费电子

需求的回暖以及

电源管理

芯片(

PMIC

)业务的强劲表现,营收同比增长14%。

随着TPU和ASIC需求的不断增长,前沿制程的产能可能会进一步趋紧,这将为

英特尔

代工(

Intel

Foundry)和

三星

代工(Samsung Foundry)创造机遇。其中,苹果M系列芯片交由英特尔代工,有望成为一个潜在的催化剂。

与此同时,

联发科

(MediaTek)获得了更大份额的谷歌TPU订单,加上其他潜在的ASIC业务机会,很可能成为晶圆需求的重要驱动力。随着订单规模的扩大,前沿制程节点和先进封装的产能瓶颈可能会进一步加剧,这将为其他晶圆代工供应商创造新的增量机遇。

供应链多元化为英特尔与三星代工带来显著利好

Counterpoint认为,随着客户积极寻求替代供应商,这一市场动态将为英特尔代工(Intel Foundry)和三星代工(Samsung Foundry)提供显著的顺风助力。对于英特尔而言,更强劲的需求不仅有助于加速其先进封装技术的采用,还能提升其代工业务的业绩可见度。而潜在的设计导入成功案例(例如苹果 M7 芯片交由英特尔 18A-P 工艺生产),将进一步巩固市场对英特尔代工业务的信心。

非存储类IDM厂商持续改善,AI与数据

中心

需求成主要推手

2026年第一季度,得益于工业市场需求的回暖,以及在AI和数据中心

电源

管理领域业务敞口的不断扩大,非存储类IDM(垂直整合制造)厂商延续了复苏态势。该板块内的大多数公司均实现了两位数的同比营收增长,其中

意法半导体

(STMicroelectronics)表现尤为强劲,营收同比大幅攀升21%。

得益于个人电子、消费电子和计算机外设板块定点客户项目的营收增长,意法半导体2026年第一季度实现营收31.0亿美元,毛利率33.8%,营业利润7000万美元,净利润3700万美元,毛利率同样超出业绩指引中值,产品结构优化是营收增长的核心动力。这也显示公司在AI和功率半导体技术领域的布局,以及成本控制措施,可能帮助其在复杂的国际环境中保持竞争力。

中芯国际

中芯国际

+关注

关注

27

文章

1459

浏览量

68271

台积电

台积电

+关注

关注

44

文章

5831

浏览量

177634

晶圆代工

晶圆代工

+关注

关注

6

文章

890

浏览量

49907

AI

AI

+关注

关注

92

文章

43397

浏览量

304252